Какой подход избрать

Когда смена фамилии происходит у рядового или не очень работника, то алгоритм действий известен:

- Заявление от него о смене фамилии.

- Приказ о смене фамилии

- Внесение изменений в документы.

Подробнее об этом см. “Приказ о смене фамилии в связи с вступлением в брак: образец“.

Но если фамилию меняет учредитель компании, то в данной ситуации всё по-другому. Ведь учредитель юрлица не обязательно фигурирует и как его сотрудник. Надо ли извещать налоговую и менять устав общества? Давайте разбираться вместе.

У учредителя новая фамилия: что делать

Так как в данной ситуации речь идет именно о статусе учредителя, не являющемся работником, то ни о каких заявления и приказах по кадрам речь не идет. Нельзя поменять то, чего нет.

В такой ситуации главный вопрос, который может возникнуть: надо ли направлять сообщение об изменении фамилии учредителя в налоговый орган? Дело в том, что информацию об учредителях содержит ЕГРЮЛ (подп. «д» п. 1 ст. 5 Федерального закона от 08.08.2001 № 129-ФЗ).

По общему правилу, если изменение таких сведений произошло, то об этом надо сообщить в налоговую инспекцию по месту своего нахождения в течение 3-х рабочих дней (п. 5 ст. 5 Федерального закона от 08.08.2001 № 129-ФЗ).

Казалось бы, при смене паспортных данных учредителей сообщать об этом в налоговую не надо. Ведь этим займется территориальная паспортная служба при МВД России (п. 4 ст. 5 Федерального закона от 08.08.2001 №129-ФЗ). Однако согласно буквальному толкованию действующего законодательства фамилия к паспортным данным не относится (подп. «л» п. 1 ст. 5 Федерального закона от 08.08.2001 № 129-ФЗ, подп. 3 п. 2 ст. 47 НК РФ). Поэтому в налоговую инспекцию о произошедших переменах лучше сообщить.

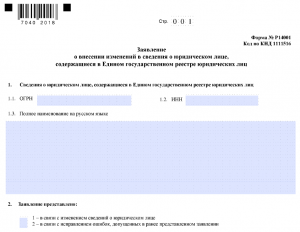

Тем более, что о данной обязанности организации свидетельствует лист Д «Сведения об участнике – физическом лице» заявления по форме № Р14001 (утв. приказом ФНС России от 25.01.2012 № ММВ-7-6/25), которое и следует представить в инспекцию в такой ситуации.

Таким образом, заявление по форме № Р14001 лучше подать. Ведь за непредставление таких сведений законодательством предусмотрен штраф по части 3 ст. 14.25 КоАП РФ.

Изменения учредительных документов

Второй вопрос, который встает в ситуации, когда учредитель поменял фамилию – что делать с уставом организации?

Сразу скажем, что в общем случае компания не обязана изменять свои учредительные документы. Тем более что сведения об учредителях организации в состав обязательной информации, которая должна в уставе или ином учредительном документе, не входят (п. 2 ст. 12 Федерального закона от 08.02.1998 № 14-ФЗ, п. 3 ст. 11 Федерального закона от 26.12.1995 № 208-ФЗ).

Однако есть и оборотная сторона этого вопроса: компания должна владеть достоверными сведениями о своих бенефициарах и иметь возможность предоставить их по запросу уполномоченного органа (ст. 6.1 Федерального закона от 07.08.2001 № 115-ФЗ).

За невыполнения этого требования предусмотрена серьезная ответственность статьёй 14.25.1 КоАП РФ.

Поэтому, если в основном документе организации все же есть сведения об учредителе, безопаснее изменения в устав внести.

Согласно частям 3, 6, 7 статьи 6.1 Закона от 07.08.2001 № 115-ФЗ <О противодействии отмыванию преступных доходов> организации обязаны:

- регулярно, но не реже 1 раза в год обновлять информацию о своих бенефициарных владельцах и документально фиксировать полученные сведения о них;

- хранить информацию о своих бенефициарных владельцах не менее 5 лет со дня ее получения;

- по запросу уполномоченного органа или налоговых органов представлять имеющуюся и документально подтвержденную информацию о своих бенефициарных владельцах, в состав которой входит в том числе и фамилия;

- раскрыть информацию о своих бенефициарных владельцах в отчетности в случаях и порядке, которые предусмотрены законодательством РФ.