Строка 020 для формы 6-НДФЛ имеет особое значение, поскольку сам факт наличия или отсутствия данных для отражения в ней влияет на необходимость составления этого отчета. О том, какими сведениями заполняется эта строка и как их наличие/отсутствие сказывается на рассматриваемой отчетности, читайте в нашем материале.

Содержание строки 020 формы 6-НДФЛ

Отчетность, составляемая ежеквартально по форме 6-НДФЛ, посвящена обобщенным сведениям о суммах налога на доходы физлиц, начисленных и удержанных работодателем в течение отчетного периода (п. 2 ст. 230 НК РФ).

Информации о начислениях в отчете отводится раздел 1, составляемый нарастающими от начала года цифрами. Данные об операциях выплаты доходов, дающих возможность определить конкретные даты сроков оплаты в бюджет и величину сумм налога, удержанного из выплаченных доходов и подлежащего перечислению, попадают в раздел 2, формируемый применительно лишь к последнему из кварталов отчетного периода.

Основания для исчисления налога возникают по факту начисления работнику дохода, облагаемого НДФЛ (п. 1 ст. 226 НК РФ). И именно этот доход показывается в строке 020, располагающейся в разделе 1 отчета 6-НДФЛ. Суммы, не подлежащие налогообложению, в него не включают.

Соответственно, при отсутствии облагаемого налогом дохода не возникает необходимость в составлении отчета 6-НДФЛ. Исключением из этого правила будет ситуация, когда в отчетном периоде начисления дохода не осуществляются, но имеют место выплаты по доходам, начисленным до начала этого периода.

Правила показа данных о начисленных доходах в 6-НДФЛ

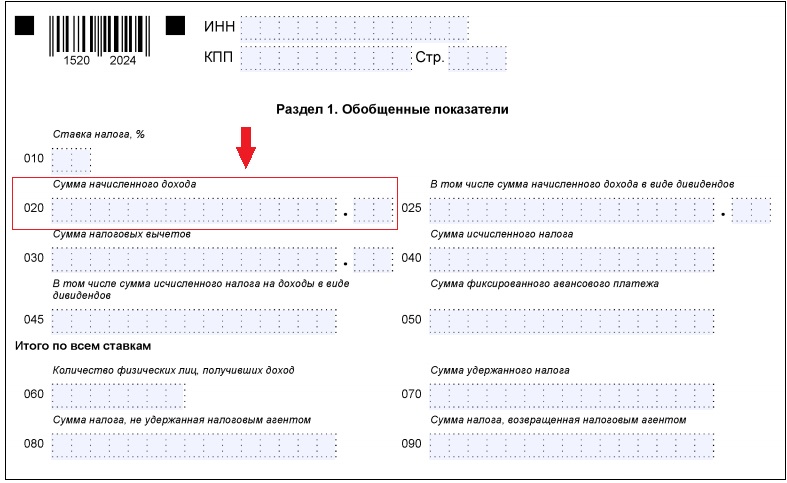

Цифра, вносимая в строку 020, является той отправной точкой, от которой напрямую зависят данные, показываемые в связанных с ней строках того же раздела:

- по строке 025 из нее будет выделен объем начислений в виде дивидендов;

- по строке 030 отразятся уменьшающие доход вычеты;

- по строке 040 сформируется рассчитанная сумма налога;

- по строке 045 из расчетной суммы налога выделится его величина, относящаяся к дивидендам;

- по строке 050 будет приведен объем платежей по налогу, сделанный авансом, на который можно уменьшить начисленную к оплате сумму налогового платежа.

Наличие этой зависимости позволяет проверить корректность соотношения данных, приводимых в перечисленных строках.

Визуально поле строки 020 представляет собой набор ячеек, предназначаемых для каждой из цифр, отражающих значение суммы дохода. Заполнять их следует слева направо от крайней левой ячейки (п. 1.8 Приложения № 2 к Приказу ФНС России от 14.10.2015 № ММВ-7-11/450@). В ячейках, оказавшихся невостребованными, проставляются прочерки (п. 1.9 Приложения № 2 к Приказу № ММВ-7-11/450@).

Дополнительно в этой же строке в ячейках, отделенных точкой от предназначенных для основной суммы, придется показать сведения о копейках, формирующих объем начисленного дохода в полной его величине.

Если оснований приводить данные по начислениям дохода не имеется (когда в течение отчетного периода производятся только выплаты, на основании которых цифры вносятся лишь в раздел 2 отчета), то по строке 020 показывается цифра ноль (п. 1.8 Приложения № 2 к Приказу № ММВ-7-11/450@).

Подводим итоги

- Строка 020 в отчете 6-НДФЛ находится в разделе 1 и отражает сумму начисленного дохода, подлежащего обложению налогом. Определяется эта сумма нарастающим от начала года итогом и приводится в полной ее величине (с копейками).

- От данных, приведенных в строке 020, напрямую зависят суммы, показываемые в соседствующих с ней строках 025-050. Эта взаимосвязь определяет возможность осуществления контроля правильности соотношений попавших в отчет сведений.

- Внесение данных в строку 020 производится по единым для отчета правилам: с разбивкой цифр, составляющих сумму, по ячейкам, с заполнением ячеек слева направо, с проставлением прочерков в неиспользуемых ячейках, с отражением в поле нулевого значения при отсутствии информации.