Строка 025 для формы 6-НДФЛ является справочной, заполняется не всегда, но попавшие в нее данные обнаруживают закономерности увязки с рядом иных строк отчета. О правилах заполнения строки 025 — в нашем материале.

Где в 6-НДФЛ находится и что отражает строка 025?

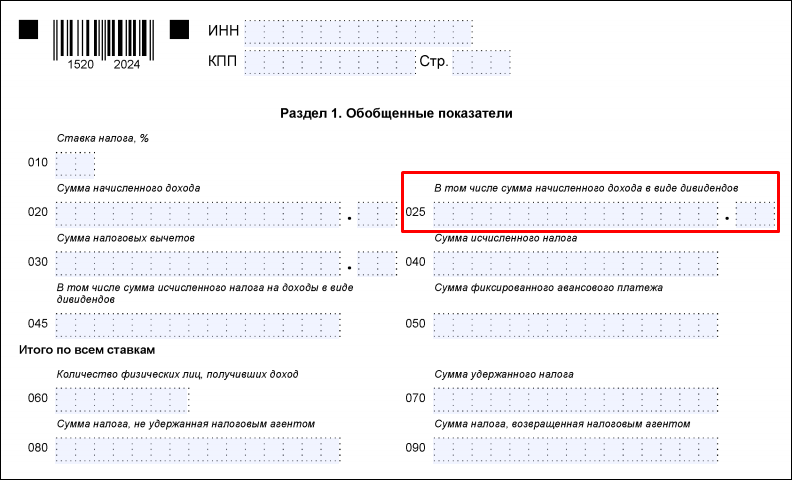

Строка 025 в форме 6-НДФЛ принадлежит Разделу 1 — той части отчета, данные в которую вносят по результатам выполненных в отчетном периоде начислений и делают это нарастающими от начала года цифрами. Не является в этом плане исключением и строка 025.

Однако сведения в ней возникают не всегда, поскольку отразить она должна объем дохода в виде начисленных коммерческой организацией дивидендов, вошедший составной частью в общую величину суммы, показанной по строке 020. Соответственно, работодатели-ИП эту строку в 6-НДФЛ не заполняют.

Факт возникновения в начислениях коммерческих организаций дивидендов зависит от:

- установленной учредительными документами периодичности их распределения;

- выполнения ряда обязательных условий, дающих возможность осуществить распределение;

- результатов финансово-экономической деятельности юрлица за этот период;

- решений, принятых собственниками бизнеса в отношении выплаты дивидендов по этим результатам, определяющих будут ли дивиденды выплачены и в каком именно объеме или не будут.

Дивиденды могут возникать в начислениях с квартальной периодичностью, 1 раз в полугодие или ежегодно. Но могут и не начисляться, если итоги деятельности работодателя не позволяют это сделать или собственники приняли решение о направлении образовавшейся прибыли на другие цели.

Дивиденды для физлица — доход, всегда облагаемый НДФЛ. Однако ставки налога по этому доходу могут оказаться разными (ст. 224 НК РФ):

- 13% — для резидентов (п. 1);

- 15% — для нерезидентов (п. 3).

Это обстоятельство потребует разделения данных, предназначенных для строки 025, поскольку сведения, относящиеся к разным ставкам, в 6-НДФЛ необходимо показывать по отдельности (п. 3.2 Приложения № 2 к Приказу ФНС России от 14.10.2015 № ММВ-7-11/450@). Причем сведения, относящиеся к ставке 15%, будут касаться только дивидендов, предназначенных для нерезидентов, поскольку иных ситуаций для применения такой ставки действующее законодательство не устанавливает.

Порядок внесения данных в строку 025

Информация в строке 025 появится, если в составе начисленного за отчетный для 6-НДФЛ период (квартал, полугодие, 9 месяцев или год) дохода имеются дивиденды, предназначающиеся к выплате физлицам. Если среди дивидендов присутствуют облагаемые по разным ставкам, то для них придется выделить отдельные комплекты строк 010-050 в Разделе 1.

Сумма начисленных дивидендов по строке 025 отразится в полном ее объеме (до удержания из нее налога) в рублях с копейками. Показывают ее, внося данные в поле строки, начиная с левой ячейки (п. 1.8 Приложения № 2 к Приказу № ММВ-7-11/450@). Невостребованные ячейки прочеркивают (п. 1.9 Приложения № 2 к Приказу № ММВ-7-11/450@).

С внесением сведений в строку 025 должны возникнуть данные о величине налоговых начислений, попадающих в строку 045, выделенную для внесения информации о налоге, приходящемся на выплаты в виде дивидендов. Строка 045 тоже является справочной, т. е. характеризует объем части суммы, сформировавшейся по строке 040 в результате расчета налога от общей величины дохода с учетом примененных к нему вычетов.

К дивидендам вычеты не применяются, однако для расчета налога с начислений, осуществленных в пользу резидентов может действовать особый алгоритм (п. 2 ст. 210, п. 5 ст. 275 НК РФ). Поэтому в строке 045 налог возникнет в сумме, полученной путем умножения начислений, показанных по строке 025, на действующую для них ставку только при начислениях в адрес нерезидентов, в отношении которых особый алгоритм не применяется (п. 6 ст. 275 НК РФ).

Если начислений дивидендов в отчетном периоде нет, то данные для заполнения строк 025 и 045 отсутствуют, и в них следует проставить цифровой показатель, равный нулю (п. 1.8 Приложения № 2 к Приказу № ММВ-7-11/450@). Это означает, что в крайней левой ячейке отведенного для записи поля появится цифра «0», а все оставшиеся ячейки будут заполнены прочерками.

Подводим итоги

- Строка 025 в 6-НДФЛ расположена в Разделе 1 и предназначена для указания в ней суммы начисленных в отчетном периоде в адрес физлиц дивидендов. Поскольку ИП начисление дивидендов не осуществляют, эту строку в отчете используют только коммерческие организации. Попавшие в нее сведения являются справочными, т. е. составляют часть суммы, отразившейся в строке 020.

- Заполняется строка 025 только при возникновении факта начисления дивидендов. А сам этот факт зависит от ряда условий, не предусматривающих регулярности их выполнения.

- Ставки налога на дивиденды различаются для резидентов (13%) и нерезидентов (15%), что приводит к разделению информации об этих начислениях в Разделе 1.

- Сведения о начислениях по дивидендам вносят в строку 025 в объеме полной суммы, выражающейся в рублях с копейками. С появлением данных в строке 025 появляются основания и для внесения сведений в строку 045, где отражается налог, соответствующий дивидендам. Прямая корреляция между цифрами, попадающими в строки 025 и 045, возникает не всегда.

- Отсутствие данных по начислениям дивидендов отражают внесением в строки 025 и 045 нулевого цифрового значения.