Необходимость заполнения строки 045 в 6-НДФЛ возникает не у каждого из составителей этого отчета и лишь в случае внесения данных в другую его строку. О том, кому, когда и с соблюдением каких требований предстоит заполнить строку 045, читайте в нашем материале.

Строка 045 — ее место и роль в 6-НДФЛ

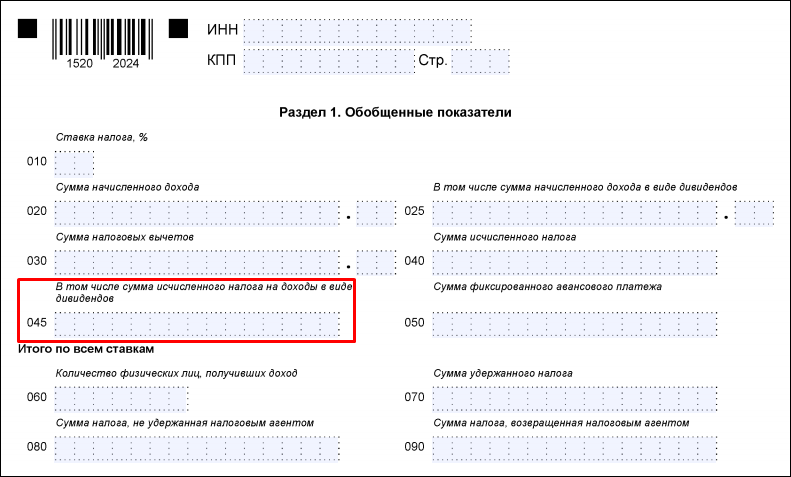

Строка 045 — это одна из двух строк Раздела 1 формы 6-НДФЛ, отражающих информацию справочного характера, неразрывно связанную между собой. В обеих строках приводится величина данных, относящихся к доходам определенного вида (дивидендам) и являющихся составной частью общего объема начислений, отразившихся в предшествующих им строкам.

Показывают они:

- строка 025 — сумму начисленых дивидендов, включенную в объем дохода, отраженный по строке 020;

- строка 045 — величину налога, удерживаемого с дивидендов, которая входит в общую сумму налоговых начислений, показанную по строке 040.

Строка 045 требует заполнения только в случае наличия данных для внесения в строку 025.

При этом для них обеих действуют общие для Раздела 1 правила:

- сюда вносят результаты сделанных за отчетный период начислений;

- отражаемые цифры определяются нарастающим итогом;

- если для расчета налога применяются разные ставки, то сведения, имеющие отношение к ним, нужно разделить на разные комплекты строк 020-050.

Кто заполняет строку 045 формы 6-НДФЛ?

Делать это предстоит юрлицам, имеющим возможность выплачивать дивиденды (АО и ООО). Поэтому составляющим 6-НДФЛ некоммерческим организациям, ИП и иным работодателям-физлицам эти строки задействовать не придется.

Начисление дивидендов — процесс, подчиняющийся определенным правилам, от которых зависит:

- сама возможность начисления дохода такого вида (для этого должны выполняться установленные законодательством требования, допускающие выплату, и присутствовать прибыль от деятельности, которую можно распределить);

- периодичность рассмотрения вопроса о начислении (ее отражают в уставных документах);

- будут ли из имеющейся прибыли выделены средства на выплату и в каком объеме (это решают собственники бизнеса).

В силу этих правил даже у юрлица, которое имеет право на начисление дивидендов, оснований для появления сведений о них в отчетности может и не возникнуть.

Правила отражения информации в строке 045 отчета 6-НДФЛ

Дивиденды относятся к числу доходов, облагаемых НДФЛ. Поэтому наличие сведений в строке 025 обязательно приводит к появлению данных по строке 045. Но для дивидендов действуют 2 разных ставки налога (ст. 224 НК РФ):

- 13% — ей облагают начисления в пользу резидентов (п. 1);

- 15% — она применяется для выплат в адрес нерезидентов (п. 3).

Это влечет за собой:

- Необходимость разделения сведений по начисляемым дивидендам с разнесением их в разные наборы строк 020-050 в соответствии с одним из правил заполнения Раздела 1 (п. 3.2 Приложения № 2 к Приказу ФНС России от 14.10.2015 № ММВ-7-11/450@).

- Возможность возникновения ситуации, когда для начислений в пользу резидентов нельзя будет получить сумму, отразившуюся в строке 045, умножением начисленного дохода на применяемую к нему ставку, поскольку для начисления налога на выплаты резидентам в определенных случаях может применяться особая формула (п. 2 ст. 210, п. 5 ст. 275 НК РФ, Письмо Минфина России от 17.06.2015 № 03-04-06/34935). Причем результатом такого расчета может стать и нулевая величина.

Прочие правила отражения данных в строке 045 соответствуют приведенным в п. 1.8, п. 1.9 Приложения № 2 к Приказу № ММВ-7-11/450@:

- цифра в нее вносится от левого края поля (с крайней левой ячейки), при этом оставшиеся невостребованными ячейки следует прочеркнуть;

- отсутствие данных для заполнения строки фиксирует цифра «0» в крайней левой ячейке и прочерки во всех остальных ячейках поля.

Последним правилом для заполнения обеих строк, имеющих отношение к дивидендам, следует воспользоваться и тем лицам, которые не начисляют такие выплаты.

Подводим итоги

- Строка 045 в форме 6-НДФЛ находится в Разделе 1 и отражает величину налога, начисленного на дивиденды, объем которых показывается по строке 025. Обе строки подчинены основным правилам заполнения Раздела 1 (цифры формируются нарастающим итогом и требуют разделения, если к доходу применяются разные ставки). Последнее из правил имеет значение для дивидендов, поскольку по ним применяются 2 разные ставки: 13% для резидентов и 15% для нерезидентов.

- Заполнение обеих строк, относящихся к дивидендам, в отчете обязательно для юрлиц коммерческой направленности, которые делают такие начисления, при условии, что начисление имеет место. При этом следует иметь в виду, что в силу возможности применения при исчислении налога, уплачиваемого резидентами, особой формулы, результатом расчета налога может оказаться и нулевая величина, несмотря на то что по строке 025 данные не будут равны нулю.