В расчете 6-НДФЛ следует проставлять значения удержанного НДФЛ в строке 070. Какую именно информацию нужно указать и на что обращать внимание? Проанализируем это более детально.

Для чего строка 070 в форме 6-НДФЛ?

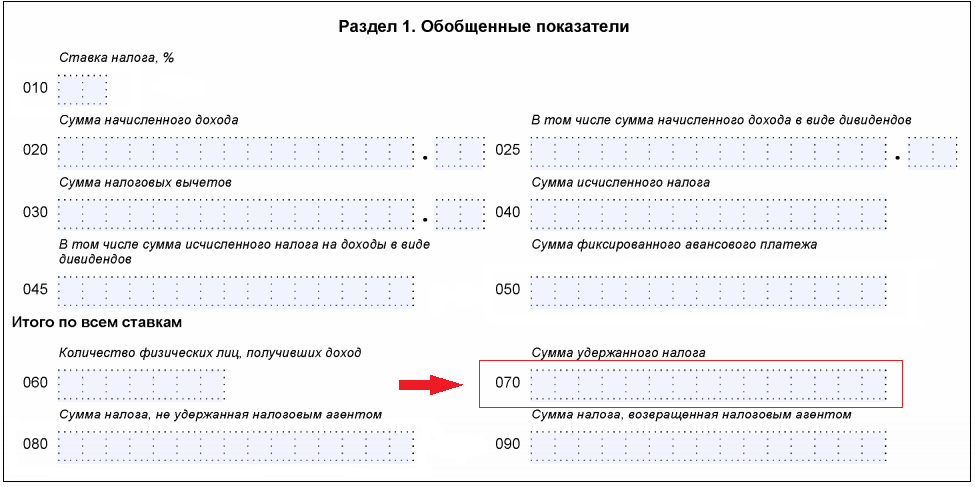

Согласно Приказу № ММВ-7-11/450@, в строке 070 проставляется общая величина НДФЛ, удерживаемого из доходов, полученных физлицами. При этом суммовое значение по этой строке следует проставлять только нарастающим итогом, рассчитывая его с начала календарного года.

Для того чтобы понять, что именно отражать по строке 070, нужно, прежде всего, определиться с тем, что включает в себя понятие «удержанный НДФЛ». В соответствии с российским законодательством при выплате налоговым агентом дохода физлицу он должен удержать с этой выплаты НДФЛ. Соответственно, можно полагать, что удержанный налог представляет собой налог именно с выплаченного дохода.

Следует учитывать: при определении удержанного налога необходимо, чтобы сам доход был не только выплачен физическому лицу, но еще и получен.

К примеру, когда работодатель выплачивает персоналу аванс в счет будущей зарплаты, доход не считается полученным, а налог удержанным, поскольку получение дохода будет признано только по окончании месяца.

Соответственно, между строками 040 (исчисленный НДФЛ) и 070 (удержанный НДФЛ) может появиться разница. Как правило, она связана с тем, что налог с зарплаты за последний месяц квартального периода относится к доходу, который выплачивается уже в следующем месяце после отчетного периода. При этом сумма, указываемая по строке 040, будет больше, чем по строке 070.

Что отражать в строке 070 формы 6-НДФЛ

По строке 070 отражается суммированный итог всех НДФЛ, удержанных в момент выплаты доходов, с начала календарного года. При этом в строке 070 должны содержаться все суммы, которые отражаются по строке 140 любого расчета за конкретный календарный год. Связано это с тем, что по строке 140 из Раздела 2 указываются конкретные суммы НДФЛ, удержанные на определенную дату.

Все блоки информации подразделяются в Разделе 2 в соответствии с датами удержания налога, но относятся к конкретному отчетному периоду. Соответственно, все эти блоки в части удержания НДФЛ должны суммироваться по строке удержанного НДФЛ, а результат проставляться в строке 070.

Для определения величины показателя по строке 070 для каждого отчетного периода, надо:

- для 1 кв. взять показатели по строкам 140 из Раздела 2 только из текущего расчета;

- для 2 кв. взять показатели по строкам 140 из текущего отчета, а также из расчета за 1 квартал;

- для 3 кв. взять суммы из строк 140 из текущего расчета, а также из расчетов за 1 и 2 квартал;

- для годового расчета взять суммы по строкам из всех расчетов, сдаваемых за год.

При формировании строки 070 обратите особое внимание

- Сумма проставляется только в целых рублях (без копеек). Это правило предусмотрено также и для других строк, в которых указываются размеры НДФЛ. Что касается строк для отображения доходной части, то в них значения должны указываться без округления, то есть с копейками.

- В большинстве случаев величины показателей по строкам 040 и 070 не совпадают из-за разных периодов исчисления и удержания налога. Однако иногда значения по этим строкам могут совпадать, например, когда оплата труда по итогам месяца выдается именно в последний день этого же месяца.

- Если размер НДФЛ нельзя указать в строке 070, поскольку налог не удержан, то он указываться по строке 080, предназначенной именно для отражения суммы не удержанного налога.

См. также: