Работодатель, который платит зарплату наличными, должен использовать платежные ведомости. Может использовать также журнал для их учета. В самом общем случае журнал ведется по форме Т-53а, которая характеризуется рядом особенностей.

Для чего нужна форма Т-53а

В соответствии с п. 6 Указаний Банка России от 11.03.2014 № 3210-У предприятия-работодатели (как организации, так и ИП) при выдаче зарплаты наличными обязаны использовать на выбор:

- РКО — целесообразно, если сотрудников немного, и несложно выписать по ордеру на каждого;

- платежные ведомости по форме Т-53 — целесообразно, если расчет зарплаты ведется в бухгалтерской программе и фиксируется в неунифицированных реестрах;

- платежно-расчетные ведомости по форме Т-49 — целесообразно, в принципе, в любых случаях, если не удобны отмеченные два варианта выше.

Если зарплата выдается на карту, то документирование выплат осуществляется с помощью расчетной ведомости по форме Т-51 (ее применение ЦБ РФ никак не регулирует, но оно может быть обусловлено целями налогового и кадрового учета — которые можно назвать общими для большинства российских предприятий, чем и объясняется распространенность указанной формы).

Также распространено применение связки между расчетной ведомостью Т-51 (которая в таком сценарии выступает реестром, где фиксируются данные для исчисления зарплаты) и платежной Т-53. Такая связка целесообразна, если компетенции по «расчету» и «платежам» распределены по разным структурным подразделениям предприятия — например, отделу кадров и бухгалтерии, каждое из которых, таким образом, отвечает за свой документ.

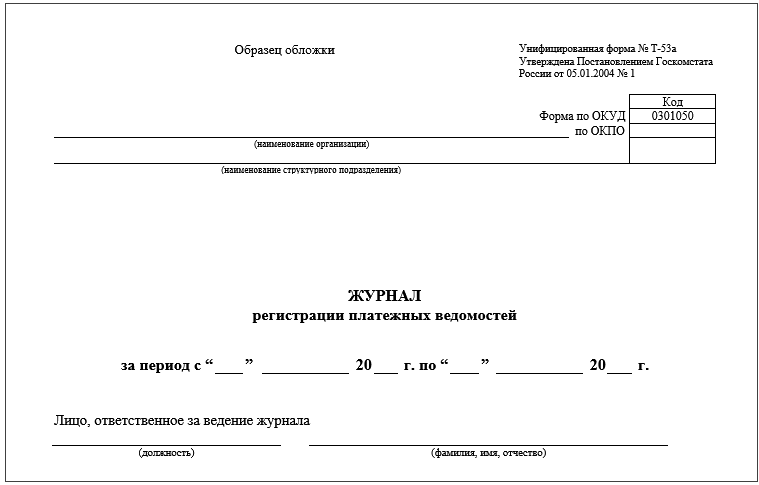

Данные по ведомостям, относящимся к платежным («чистой» платежной Т-53 и комбинированной расчетно-платежной Т-49) работодатель может обобщать в том или ином отдельном реестре. Общераспространено использование в этих целях Журнала регистрации платежных ведомостей по форме № Т-53а.

Форма утверждена Постановлением Госкомстата России от 05.01.2004 № 1.

Можно ли не вести форму Т-53а?

Банк России не обязывает данный журнал применять. При общеобязательности использования форм Т-49 или Т-53 в исходном виде — таком, который был утвержден Госкомстатом, ведение унифицированной формы Т-53а необязательно. Может быть задействована любая другая на усмотрение хозяйствующего субъекта.

Но с точки зрения повышения эффективности внутреннего учета задействование Журнала вполне имеет смысл. В том числе — задействование именно по унифицированной форме, которая по всем признакам соответствует критериям первичного документа в соответствии с Законом «О бухучете» от 06.12.2011 № 402-ФЗ. Чем больше такой первички (пусть она и по существу может казаться лишней), тем меньше будет у ФНС вопросов по подтверждению тех или иных расходов в рамках налоговой проверки.

Как и большинство унифицированных документов, что утверждены Госкомстатом, рассматриваемая форма имеет простую и логичную структуру, и ее довольно легко заполнять. При этом в части ее заполнения (как и в ряде аспектов практического применения) есть нюансы — ознакомимся с ними подробнее.

Применение формы Т-53а: нюансы

Кадровой службе или бухгалтерии предприятия, работающим с формой Т-53а, нужно иметь в виду, что:

- Срок ведения журнала (период отражения данных, который указывается в документе) может быть любым — работодатель определяет его самостоятельно.

Но общераспространено использование одного экземпляра журнала в течение года. На следующий год заводится новый журнал.

- Если работодатель ведет лицевые счета по работникам, то платежные ведомости он должен хранить не менее 5 лет, а если не ведет — не менее 75 лет.

Сроки хранения журнала определяются по аналогичным принципам: его следует рассматривать как «подвид» ведомости.

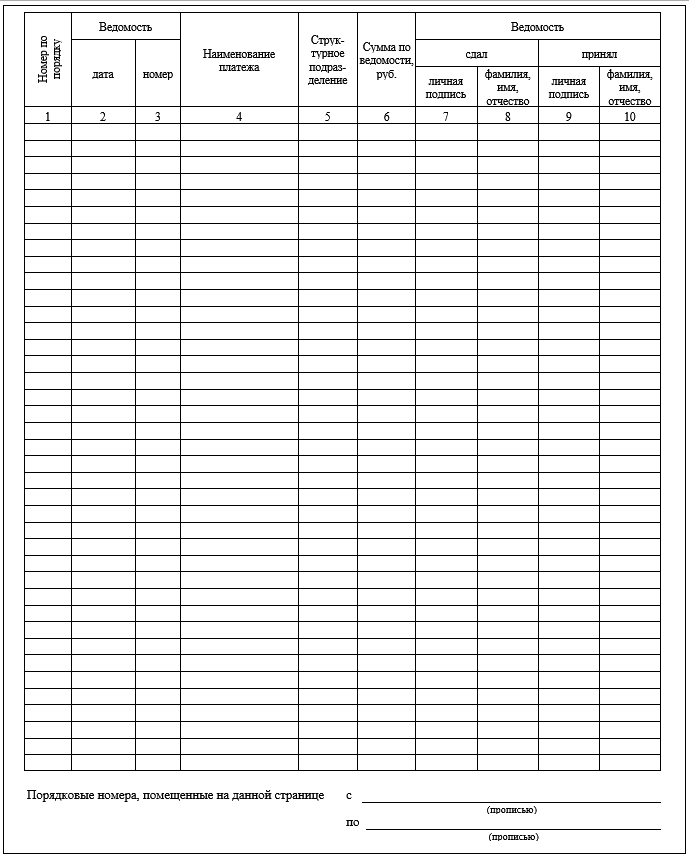

- В графе «Наименование платежа» следует ссылаться на расчетный период, за который произведена выплата по ведомостям, что фиксируются в журнале.

Например — писать, что платеж представлен зарплатой за первую или вторую половину месяца.

- В графе «Сумма по ведомости» фиксируется сумма, что отражена в той или иной ведомости как фактически выплаченная на руки.

То есть — без учета депонированных сумм (при их наличии).

- Если с ведомостями и с журналом работает один человек (и «сдает» и «принимает» ведомости), то в графах «сдал» и «принял» журнала он указывает свои ФИО и ставит свою подпись (по два раза).

- В графе «Порядковые номера» в нижней части журнала соответствующие номера фиксируются прописью.

При этом, если в журнал внесена единственная запись, то пишется, что в документе присутствуют порядковые номера записей с «первой» по «первую».

- Записи в журнал следует вносить в хронологическом порядке.

Это общее требование для реестров бухгалтерского и налогового учета, которые выступают в качестве первичных документов.

- Журнал желательно прошить и пронумеровать.

Аналогично, это общее требование — в данном случае, для первички, состоящей из нескольких листов. Как минимум, два листа в журнале будет (обложка и первая страница).

- В журнал можно вносить исправления — заверенные:

- надписью «исправленному верить»;

- указанием даты исправления и проставлением подписи лица, ответственного за внесение данных в журнал.

- Данные в журнале должны отражаться по строкам, идущим друг за другом.

Нельзя, заполнив строку, внести следующую запись, оставив незаполненными перед ней одну или несколько строк.