По итогам каждого года работодатели обязаны отчитаться в ИФНС о выплаченном сотрудникам доходе и удержанном с него налоге. Сведения оформляются специальным документом и представляются отдельно по каждому работнику. Рассмотрим, как составить справку 2-НДФЛ за 2019 год.

Для чего нужна справка 2-НДФЛ?

Справка 2-НДФЛ содержит сведения о доходе физического лица и НДФЛ, уплаченном с него. Налоговики с помощью этого документа отслеживают информацию о сумме удержанного и перечисленного в бюджет налога. Работникам она нужна для подтверждения своего дохода, например, в банке при получении кредита или в ИФНС при заявлении налогового вычета.

Приведем краткую характеристику справки 2-НДФЛ:

- Получателем справки является не только ИФНС, куда она сдается по итогам года, но и работник, которому она выдается по запросу.

- На каждого сотрудника составляется отдельная справка 2-НФДЛ.

- В справке, помимо выплаченного дохода и уплаченного налога, отражаются суммы налоговых вычетов: имущественных, социальных и стандартных, предоставленных работнику в течение года.

- В ИФНС справка сдается один раз в год в установленный законом срок, работнику она выдается столько раз, сколько он ее запрашивает.

- 2-НФДЛ выдается работнику абсолютно бесплатно, независимо от того, сколько экземпляров он запросил и как часто он за ней обращался.

- В 2019 году для ИФНС и работника составляются две разные справки.

Виды 2-НДФЛ: для ИФНС и для работника

С отчетности за 2018 год справка 2-НДФЛ составляется по двум разным формам:

- Для ИФНС — справка о доходах и суммах налога физического лица (форма 2-НДФЛ).

Справку, сдаваемую в ИФНС, существенно изменили: убрали часть полей, изменили структуру. Если ранее она состояла из 5 разделов, то теперь она включается в себя вводную часть, разделы 1, 2, 3 и приложение, в котором помесячно указываются доходы и вычеты, выданные сотруднику в привязке к конкретным кодам. Справка для налоговой имеет сокращенное наименование «форма 2-НДФЛ» и КНД 1151078.

- Для работника — справка о доходах и суммах налога физического лица.

Структура справки очень напоминает старую форму 2-НДФЛ: она также состоит из 5 разделов и правки в нее внесли минимальные. В частности, из нее исключили строку о признаке, номере корректировки и коде ИФНС, а также строки о реквизитах уведомления о предоставлении имущественного и социального вычета. В справке для работника не используется сокращение «2-НДФЛ» и она не имеет КНД.

Кто сдает 2-НДФЛ за 2019 год?

Справка 2-НДФЛ составляется и сдается в ИФНС налоговыми агентами, которые в налоговом периоде выплачивали своим сотрудникам доходы, облагаемые НДФЛ. К ним, в частности относятся (ст. 226 НК РФ):

- организации;

- ИП;

- нотариусы, адвокаты и другие частнопрактикующие лица;

- обособленные подразделения иностранных организаций в РФ.

Кто не сдает 2-НДФЛ?

Не нужно сдавать 2-НДФЛ, если:

- Доход выплачен ИП в рамках договора ГПХ или самозанятому гражданину (плательщику налога на профдоход).

Налог в этом случае они уплачивают самостоятельно.

- В налоговом периоде доходы сотрудникам не выплачивались.

Если в течение года сотрудники находились в неоплачиваемых отпусках и дохода не получали справку по ним составлять не нужно.

- В организации числится только директор, являющийся учредителем, с которым трудовой договор не заключен и доход, которому не выплачивается.

Если деятельность не ведется, и директор зарплату не получает, «нулевую» справку на него составлять не нужно.

- Доход выплачен одним физическим лицом в пользу другого.

В этом случае получатель дохода заполняет не справку 2-НДФЛ, а декларацию по форме 3-НДФЛ и сдает ее в ИФНС по месту регистрации по окончании года, в котором он получил доход. Тот, кто выплатил ему доход, ничего в налоговую не сдает, так как не является налоговым агентом.

Подробнее о необходимости заполнения и сдачи нулевой 2-НДФЛ за 2019 год можно узнать в этой статье.

Форма 2-НДФЛ за 2019 год

Форма 2-НДФЛ за 2019 год утверждена Приказом ФНС России от 02.10.2018 № ММВ-7-11/566@. Она используется для обоих видов справок: предоставляемых работникам и направляемым в ИФНС.

Справка, направляемая в ИФНС, теперь имеет машиноориентированную форму, то есть ее проверка проходит теперь не в ручном, а в автоматическом режиме.

Способы сдачи 2-НДФЛ в ИФНС

С 01.01.2020 года изменились лимиты, дающие право работодателям сдавать отчет на бумаге. В 2019 году 2-НДФЛ на бумаге могли сдать налоговые агенты, выплатившие доход не более, чем 25 сотрудникам. С 2020 года их численность сократилась до 10 человек.

|

Формат сдачи справки |

Количество сотрудников, которым выплачен доход |

|

|

до 31.12.2019 |

с 01.01.2020 |

|

| 2-НДФЛ на бумаге | до 25 человек | до 10 человек |

| 2-НДФЛ в электронной форме | свыше 25 человек | свыше 10 человек |

Таким образом, направить 2-НДФЛ за 2019 год в ИФНС можно (п. 2 ст. 230 НК РФ):

- На бумаге — если численность сотрудников, которым выплачен доход, не превышает 10 человек.

Те, кто выплатил доход 10 сотрудникам и менее, могут сдать отчет так как им удобно: на бумаге или электронно. А вот те, у кого сотрудников больше — выбора не имеют, они сдают его только в электронном формате.

- В электронной форме — если сотрудников, получивших доход, 11 человек и больше.

Справка в электронной форме направляется по телекоммуникационным каналам связи (ТКС) через операторов электронного документооборота. Перед этим ее нужно подписать ЭЦП.

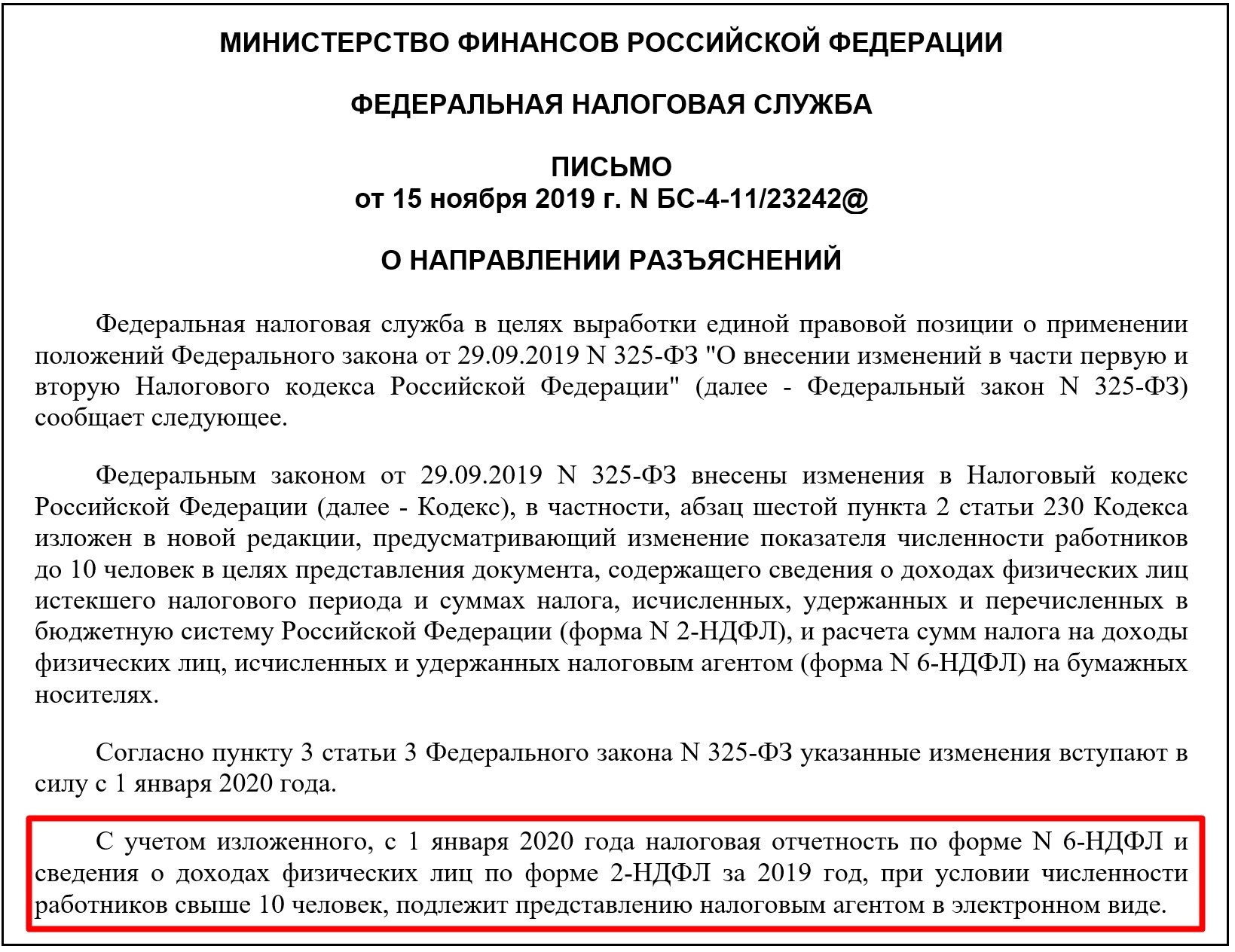

У многих работодателей возникают вопросы относительно предельной численности сотрудников, позволяющей сдавать 2-НДФЛ на бумаге. Формулировка, указанная в п. 2 ст. 230 НК РФ, довольно размыта и указывает на количество сотрудников — до 10 человек. И у многих это вызывает закономерный вопрос: включительно или нет. До недавнего времени официальных разъяснений по этому вопросу не было и при сдаче отчета на местах между ИФНС и налогоплательщиками часто возникали споры. Точку в этих спорах поставила ФНС, выпустив Письмо от 15.11.2019 № БС-4-11/23242@, в котором указало, на то, что отчет сдается в электронной форме, при численности сотрудников свыше 10 человек:

Сроки сдачи 2-НДФЛ за 2019 год

Срок сдачи 2-НДФЛ в ИФНС — до 1 марта года, следующего за отчетным. Этот срок един для справок:

- предоставляемых в общем порядке: с признаком «1» на титульном листе (п. 2 ст. 230 НК РФ);

- направляемых в ИФНС по доходам, налог с которых удержать не удалось: с признаком «2» на титульном листе (п. 5 ст. 226 НК РФ).

До 2020 года срок сдачи общей справки и справки по неудержанному НДФЛ различался. Справка по удержанному НДФЛ сдавалась в срок до 1 апреля, по неудержанному — до 1 марта.

Если крайний срок выпадает на выходной или праздник он переносится на первый рабочий день (п. 7 ст. 6.1 НК РФ). Так как срок сдачи 2-НДФЛ за 2019 год выпадает на воскресенье, он переносится на первый рабочий день — понедельник 02.03.2020.

Срок выдачи справки, запрошенной сотрудником, — не более 3 рабочих дней с момента получения от него запроса (п. 3 ст. 230 НК РФ, ст. 62 ТК РФ).

Требования к заполнению 2-НДФЛ

Полный перечень требований к заполнению справки 2-НДФЛ, представляемой в ИФНС, приведен в Приказе ФНС РФ № ММВ-7-11/566@. Перечислим самые важные из них:

- Если справка заполняется от руки, данные в нее вносятся слева направо, начиная с первого левого знакоместа. Если на компьютере, то значения числовых показателей нужно выровнять по правому краю.

- Если в каком-то поле или строке данных нет, в нем нужно поставить прочерк.

- Если в поле, в котором указывается сумма, значения нет, в ней необходимо поставить «0».

- Отрицательных значений в справке быть не должно.

- Страницы справки имеют сквозную нумерацию и номер указывается в формате «001» и т.д.

- Данные в 2-НДФЛ вносятся печатными заглавными буквами.

- При заполнении документа от руки можно пользоваться чернилами только черного, синего и фиолетового цвета. При заполнении на компьютере нужно использовать шрифт Courier New высотой 16 – 18 пунктов.

- Исправлять ошибки с помощью замазки и прочих корректирующих средств нельзя. Если вы ее допустили, справку лучше переделать.

- Двусторонняя печать не допускается, так же, как и скрепление листов степлером.

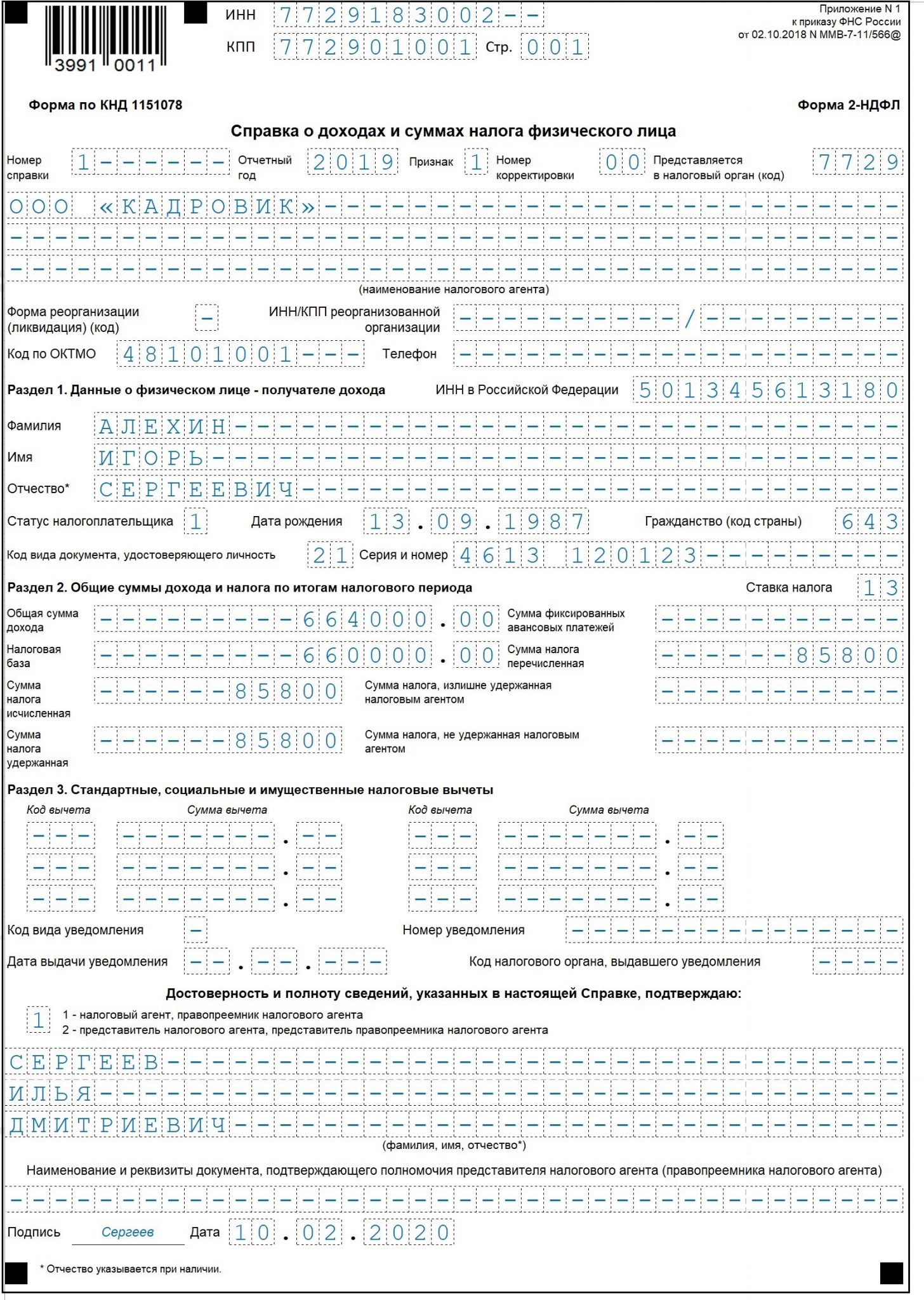

Образец 2-НДФЛ 2019 для ИФНС

Заполнение справки начинается с первого, общего раздела:

- ИНН/КПП.

Организации указывают 10-значный номер ИНН и КПП из Свидетельства о постановке на учет. Так как строка ИНН состоит из 12 клеток, в последних двух нужно поставить прочерки. ИП указывают только ИНН, а строку КПП отчеркивают. Если справку сдает ОП, то указывается ИНН головной организации и КПП обособленного подразделения.

- Номер справки.

Укажите порядковый номер справки. Если подается уточняющая или отменяющая справка в ней нужно указать номер ранее представленной справки.

- Отчетный год.

По справке 2-НДФЛ за 2019 году указываем соответственно «2019».

- Признак.

Укажите значение «1» — если подается обычная справка («3» если ее подает правопреемник) и «2» — если сдается справка, в которой указывается неудержанный НДФЛ («4» если ее сдает правопреемник).

- Номер корректировки.

Если справка сдается первый раз за год («первичная») внесите код «00», если представляете корректировку, укажите какая она по счету: «001», «002» и т.д. Для аннулирующей справки код всегда один — 99.

- Представляется в налоговый орган.

Указываем код ИФНС, в которую сдается справка. Организации направляют их в инспекции по юридическому адресу, ИП по адресу места регистрации. Справки по ОП направляются в ИФНС по месту их учета, но сдаются они головной организацией, а не самим ОП.

- Наименование налогового агента.

Вносится сокращенное название организации в соответствии с уставом. ИП указывают полностью свои ФИО, без сокращений. Если справка сдается правопреемником ликвидируемой организации, нужно указать название этой организации.

- Код ОКТМО.

Организации и их ОП указывают код ОКТМО муниципального образования, в котором они находятся. ИП, адвокаты, нотариусы и прочие частнопрактикующие лица отражают код ОКТМО по месту их проживания. ИП, состоящие на учете по месту ведения вмененной или патентной деятельности, указывают ОКТМО там, где непосредственно ведут эту деятельность.

- Телефон.

Обязательно указывайте актуальный номер телефона, чтобы проверяющий инспектор мог, при возникновении каких-то вопросов, связаться с вами. Вначале укажите код города, а затем номер телефона.

Заполняем Раздел 1

Содержит основные сведения о сотруднике, в отношении которого сдается справка:

- ИНН.

Указывается только если он есть у сотрудника, если его нет, то в строке поставьте прочерк. Отказать в приеме справки из-за отсутствия ИНН инспекция не вправе.

- ФИО.

Указывается полностью, без сокращений, в соответствии с паспортом сотрудника. Если у него нет отчества, в строке нужно поставить прочерк. Если сотрудник-иностранец его ФИО можно указать латиницей.

- Статус налогоплательщика.

«1» — если сотрудник резидент, «2» — если нерезидент, «3» — нерезидент-высококвалифицированным специалист и «4» — нерезидент-участник госпрограммы по переселению в РФ соотечественников, проживающих за рубежом, «5» — нерезидент-беженец либо получивший временное убежище в РФ, «6» — иностранец, работающий в РФ по патенту.

- Дата рождения.

Указывается в формате ДД.ММ.ГГГГ арабскими цифрами в соответствии с паспортом.

- Код страны.

Вносится в соответствии с Общероссийским классификатором стран мира (ОКСМ). России соответствует код «643». Если гражданства у сотрудника нет — вносим код страны, выдавшей документ, удостоверяющий личность.

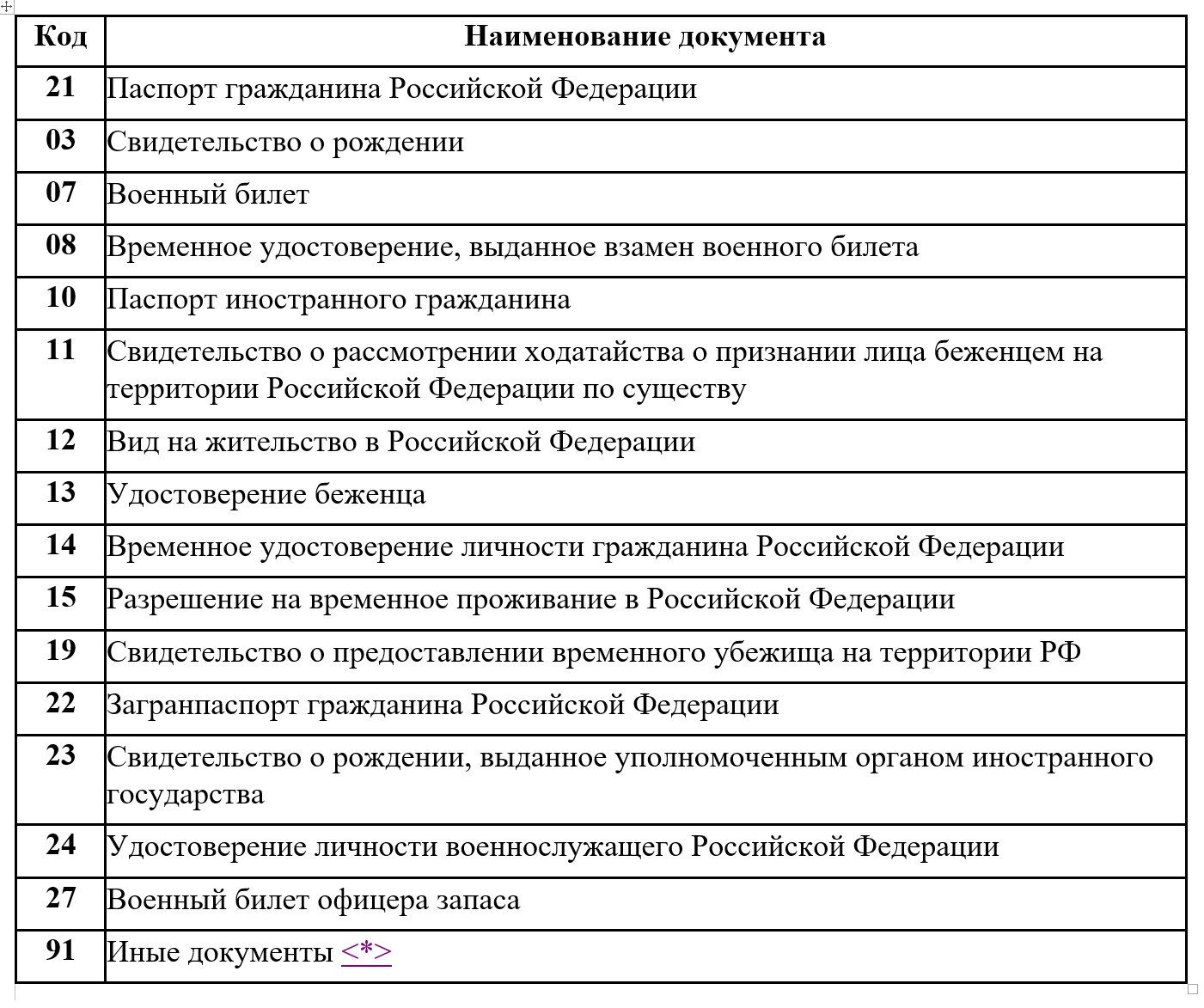

- Код документа, удостоверяющего личность.

«21» — для паспорта гражданина РФ, «10» — для паспорта иностранца, «07» — для военного билета. Остальные коды приведены в Приложении № 1 к Порядку заполнения:

- Серия и номер.

Указываются реквизиты документа, удостоверяющего личность, знак «№» писать не нужно.

Заполняем Раздел 2

В этом разделе отражается размер дохода, выплаченный сотруднику и суммы исчисленного, удержанного и перечисленного в бюджет НДФЛ. Если налог считался по разным ставкам, то для каждой из них нужно заполнить отдельный раздел 2 на новой странице. При заполнении нового листа справки в общих сведениях первого раздела потребуется заполнить: «ИНН/КПП», «Номер справки», «Отчетный год», «Признак», «Номер корректировки», «Представляется в налоговый орган (код), а также Раздел 2 и Раздел 3 (при необходимости) и Приложение к справке. В остальных полях нужно поставить прочерк.

- Ставка налога.

Указывается в зависимости от вида, выплаченного сотруднику дохода:

- Для дивидендов резидентов РФ ставка составит 9% (15% — для нерезидентов).

- Для доходов резидентов РФ — 13% (30% — для нерезидентов РФ).

- Для выигрышей или призов резидентов РФ — 35%.

Подробнее со ставками НДФЛ в отношении разных видов доходов можно ознакомиться в ст. 224 НК РФ.

- Общая сумма дохода.

Вносим общую сумма начисленного и фактически полученного сотрудником дохода. Ее нужно указать без учета налоговых вычетов, отраженных в разделе 3 и Приложении к справке.

- Налоговая база.

Рассчитывается по формуле: Общая сумма дохода — Сумма всех вычетов из раздела 3 — Сумма вычетов из Приложения к справке.

Если результат получился отрицательным (сумма вычетов превысила общую сумму дохода), указываем значение «0.00».

- Сумма налога исчисленная.

Указываем сумму НДФЛ, исчисленную с дохода сотрудника. Если он иностранец — уменьшаем ее на авансовые платежи по патенту.

- Сумма налога удержанная.

Вносим общую сумму удержанного НДФЛ с дохода работника.

- Сумма фиксированных авансовых платежей.

Указываем сумму фиксированных авансовых платежей (по патенту сотрудника-иностранца), уменьшающую исчисленный налог.

- Сумма налога перечисленная.

Отражаем сумма фактически перечисленного НДФЛ в бюджет.

- Сумма налога, излишне удержанная.

Указываем излишне удержанную и не возвращенную сумму НДФЛ с дохода сотрудника, а также сумму налога, образовавшуюся при изменении налогового статуса сотрудника (был нерезидентом, стал резидентом).

- Сумма налога, не удержанная налоговым агентом.

Если в налоговом периоде вы не удержали какую-то сумму НДФЛ из дохода сотрудника, ее надо отразить в этой строке.

Если сдается справка с признаком «2» или «4» (в которой отражается сумма неудержанного налога), ее нужно заполнить с учетом следующих особенностей:

- в поле “Общая сумма дохода” укажите сумму дохода, с которой не удержан НДФЛ.

- в поле “Сумма налога исчисленная” отразите сумму НДФЛ исчисленную, но не удержанную;

- в полях “Сумма налога удержанная”, “Сумма налога перечисленная” и “Сумма налога, излишне удержанная налоговым агентом” укажите ноль (“0”);

- в поле “Сумма налога, не удержанная налоговым агентом” внесите исчисленную, но неудержанную сумму НДФЛ.

Заполняем Раздел 3

В этот раздел вносятся суммы имущественных, социальных и стандартных вычетов. Другие виды вычетов отражаются в приложении к справке.

- Код вычета.

Укажите код, соответствующий определенному виду налогового вычета. Если работнику предоставлен стандартный вычет на первого ребенка (до 18 лет или до 24 лет на студента-очника) укажите код «126», если имущественный на покупку квартиры или строительство дома — «311», социальный на собственное обучение — «320». Полный перечень этих кодов приведен в Приложении № 2 к Приказу ФНС России от 10.09.2015 № ММВ-7-11/387@.

- Сумма вычета.

Внесите сумму налогового вычета по каждому коду.

Если в течение года вы выплатили сотруднику более 6 разных видов вычетов, то первые 6 отразите на основной странице, а оставшиеся перенесите на другой лист. В этом случае на новом листе заполните поля: «ИНН/КПП», «Стр.», «Номер справки», «Отчетный год», «Признак», «Номер корректировки», «Представляется в…», «Наименование налогового агента», «Код вычета», «Сумма вычета». В остальных строках поставьте прочерки.

Если вычеты сотруднику не представлялись и уведомления не выдавались, раздел 3 заполнять не нужно.

- Код вычета.

Нужно указать код уведомления, которым вы подтвердили право сотрудника на получение того или иного вида вычета. Код «1» укажите, если выдано уведомление, подтверждающее право на имущественный вычет, «2» — на социальный вычет и «3» — если выдано уведомление, подтверждающее право на уменьшение налога на авансы по патенту.

Реквизиты уведомления нужно внести в поля «номер уведомления», «дата уведомления» и «код налогового органа, выдавшего уведомление». Если уведомлений выдано больше 2, то оставшиеся укажите на следующей странице. Кроме этого, в первом блоке заполните поля «ИНН/КПП», «Стр.», «Номер справки», «Отчетный год», «Признак», «Номер корректировки», «Представляется в…».

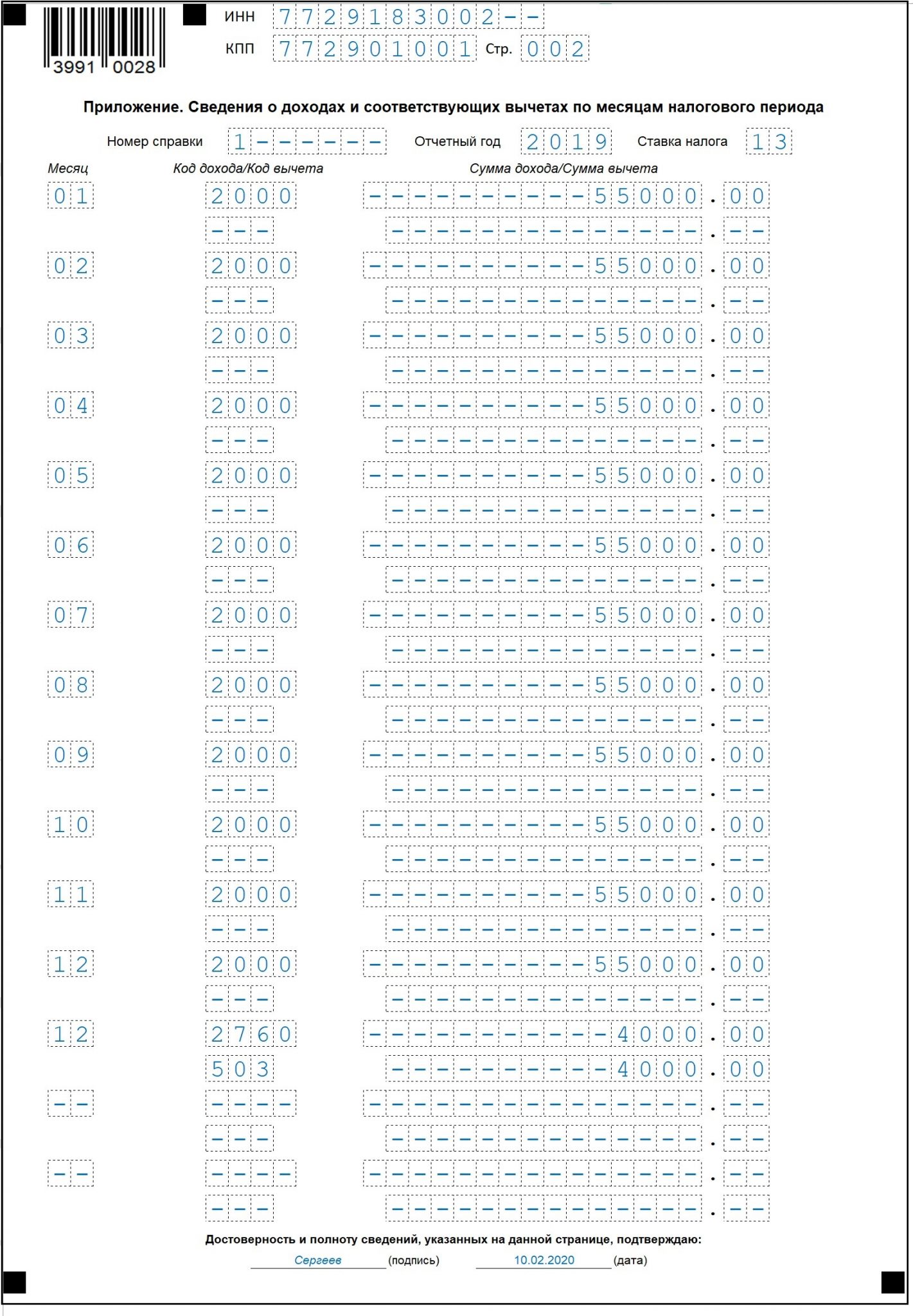

Заполняем Приложение к 2-НДФЛ

В этом приложении нужно указать начисленный и фактически выплаченный сотруднику доход (в денежной и натуральной форме), а также виды соответствующих ему вычетов. Данные вносятся помесячно. Если справка сдается по неудержанному налогу, то в ней нужно указать сумму дохода налог, с которого удержан не был.

Стандартные, социальные и имущественные вычеты в этом приложении указывать не нужно, они отражаются в Разделе 3.

Приложение заполняется отдельно по каждой ставке налога, которая указывается в правом верхнем углу листа

- Код дохода.

В этом поле нужно указать код соответствующий выплаченному сотруднику доходу. Узнать его можно в Приложении № 1 к Приказу ФНС РФ № ММВ-7-11/387@.

- Код вычета.

Указывается в соответствии с Приложением № 2 к Приказу ФНС РФ № ММВ-7-11/387@.

- Сумма вычета.

Внесите сумму вычету, не превышающую сумму дохода по соответствующей строке.

После того, как все данные в справку будут внесены, заполните блок «Достоверность и полноту….». Если справку сдает работодатель укажите код «1», если его представитель — код «2». В поле «Фамилия, имя, отчество внесите данные лица, сдавшего справку, например, ФИО руководителя организации.

Завершается заполнение справки подписью лица, ее сдающего и указанием даты подписания документа.

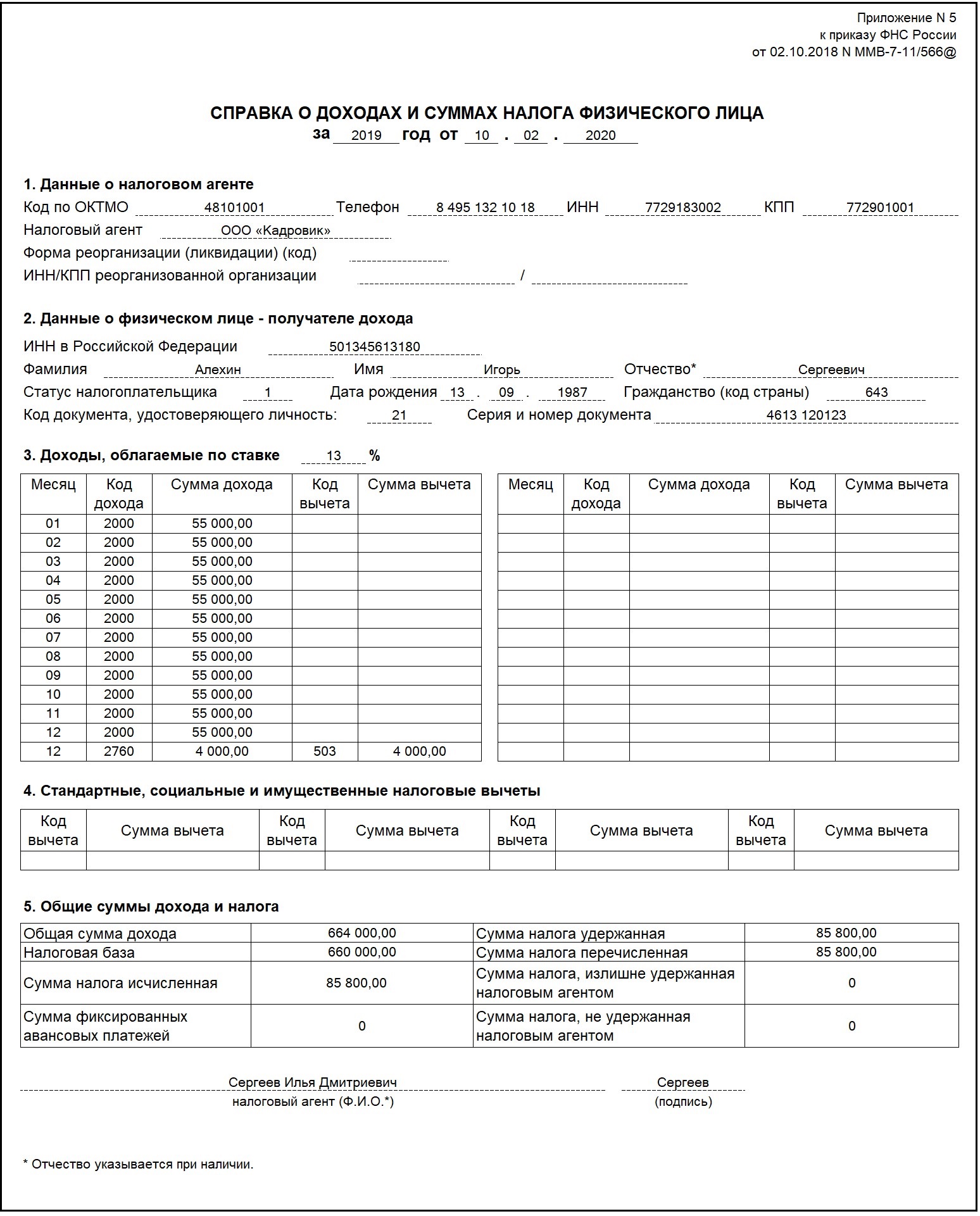

Образец 2-НДФЛ 2019 для сотрудника.

Справка для сотрудника заполняется по тем же правилам, что и основная, сдаваемая в ИФНС.

Штрафы за 2-НДФЛ

Размер штрафа зависит от вида правонарушения:

- Справка сдана с опозданием (п. 1 ст. 126 НК РФ).

Штраф составит 200 руб. за каждый непредставленный в срок документ. Если вы опоздали со сдачей 2-НДФЛ по 25 сотрудникам вас оштрафуют на 5 000 руб.

- В 2-НДФЛ допущены ошибки (п. 1 ст. 126.1 НК РФ).

За ошибку в справке штраф составит 500 руб. Если, например, вы подали 25 справок и 5 из них с ошибками, то штраф на вас наложат в размере 2 500 руб. Обратите внимание, что налоговый орган не уточняет за какие именно ошибки положен штраф. В статье ст. 126.1 НК РФ говорится лишь о недостоверных сведениях, а вот, что к ним относится законодатель не уточняет.

В своем письме от 09.08.2016 № ГД-4-11/14515 ФНС РФ указывает, что к недостоверным сведениям относятся арифметические ошибки, искажения суммовых показателей и иные ошибки, влекущих неблагоприятные последствия для бюджета. Касается это и ошибок в ИНН, ФИО, дате рождения и паспортных данных сотрудника.

Но если вы обнаружили ошибку раньше, чем налоговики, и подали корректирующую 2-НДФЛ — штрафа не будет (п. 2 ст. 126.1 НК РФ).

Подводим итоги

- 2-НДФЛ за 2019 год нужно сдать до 02.03.2020 (01.03.2020 приходится на воскресенье и переносится на первый рабочий день — понедельник).

- Если доход выплачен более чем 10 сотрудникам справку нужно представить в электронной форме по ТКС.

- Для ИФНС и сотрудника составляются две разные справки.

- Сотруднику справку нужно выдать в течение 3 рабочих дней с даты получения от него соответствующего запроса.