Зачастую в деятельности фирмы или ИП возникает необходимость выдачи сотруднику денежных средств под отчет авансом на покупку канцелярских товаров, командировочные расходы и др. Как и любая другая хозяйственная операция, выдача денег подотчетным лицам должна сопровождаться оформлением необходимых документов, одним из которых является авансовый отчет.

Что такое авансовый отчет и для чего он нужен

Авансовый отчет — это документ внутреннего учета, подтверждающий целевое расходование средств, выданных сотруднику под отчет. Его отсутствие грозит организации или ИП доначислением НДФЛ и страховых взносов на сумму выданных авансом средств. Рассмотрим, что из себя представляет авансовый отчет, как правильно его заполнить и какие особенности нужно учесть при его составлении в 2019 году.

Когда необходимо составить авансовый отчет

Авансовый отчет составляется при выдаче подотчетным лицам организации или ИП денежных средств авансом.

Если сотрудник потратил собственные средства, а компания впоследствии ему их возместила, отчет составлять не нужно. Главное условие подготовки этого документа — выдача средств авансом.

К подотчетным лицам в 2019 году относятся сотрудники, работающие в организации (или у ИП):

- по трудовому договору;

- по гражданско-правовому договору (ГПХ).

Обязанность составления отчета в отношении внештатных сотрудников, трудящихся в организации на основании договоров ГПХ, подтверждается в том числе письмом Банка России от 02.10.2014 № 29-Р-Р-6/7859.

Не допускается выдача или передача выданных средств иным лицам, например, сотрудникам контрагента или близким родственникам. Отчитаться за израсходованные средства обязан только тот сотрудник, которому они выданы.

Форма авансового отчета в 2019 году

Начиная с 2013 года использование унифицированных форм первичных документов не является обязательным. Поэтому составить авансовый отчет в 2019 году можно:

На индивидуально разработанном бланке

Индивидуально разработанная форма авансового отчета должна содержать обязательные реквизиты, перечисленные в п. 2 ст. 9 Закона № 402 от 06.12.2011«О бухгалтерском учете»:

- наименование и дату составления отчета;

- наименование организации (или ФИО ИП), подготовивших документ;

- содержание факта хозяйственной жизни;

- величину и единицы измерения факта хозяйственной жизни;

- должности и подписи (с указанием инициалов) лиц, совершивших сделку (операцию) и ответственных за ее оформление.

С использованием унифицированной формы АО-1

Форма АО-1 утверждена Постановлением Госкомстата РФ от 01.08.2001 № 55. В большинстве случаев ее использование является самым удобным вариантом, так как типовой бланк содержит все необходимые реквизиты и данные и не требует отдельной доработки.

Применяемые формы первичных отчетных документов необходимо закрепить в учетной политике организации. Если компания составляет отчет на индивидуально разработанном бланке, то его форма должна быть приведена в приложении к учетной политике.

Скачать бланк авансового отчета АО-1, актуальный в 2019 году.

Способы составления авансового отчета

Заполнить документ, подтверждающий выдачу средств под отчет, можно двумя способами:

- На бумаге.

В этом случае документ скрепляется подписями бухгалтера, главного бухгалтера, руководителя и лица, которому выданы средства.

- В электронной форме.

При заполнении отчета в форме электронного документа вместо собственноручных подписей он заверяется электронной подписью. Для этого подойдет простая и (или) усиленная неквалифицированная электронная подпись. При этом подпись должна быть у всех лиц, участвующих в формировании, проверке и утверждении отчета (Письмо Минфина от 20.08.2015 № 03-03-06/2/48232).

Срок составления авансового отчета

Авансовый отчет должен быть составлен в течение 3 рабочих дней с момента:

- Окончания срока, указанного в заявлении.

Пример 1

Средства выданы сотруднику 27 мая сроком на 3 рабочих дня (без учета дня выдачи). Данный срок истекает 30 мая. С 31 мая до 4 мая включительно (1 и 2 июня выходные дни) сотрудник должен сдать в бухгалтерию авансовый отчет.

- Возвращения из командировки.

Пример 2

Сотрудник получил деньги под отчет на командировочные расходные 30 мая. Срок командировки составляет 2 недели и заканчивается в пятницу 14 июня. 17 июня (в понедельник) работник выходит на работу после командировки. Авансовый отчет он должен составить и сдать до 20 июня включительно.

- Выхода с больничного или из отпуска.

Пример 3

20 мая сотруднику выданы средства для покупки канцелярских товаров сроком на 5 рабочих дней (включая день выдачи). Последний день указанного срока приходится на 24 мая, но сотрудник с понедельника 27 мая ушел на больничный сроком на 2 недели. 10 июня он вышел на работу. Авансовый отчет он должен подготовить до 13 июня включительно.

Сроки, на которые выдаются средства под отчет, можно закрепить в приказе или распоряжении по организации.

Порядок выдачи денег под отчет: от заявления до авансового отчета

Этап 1: получение заявления или приказа руководителя организации (ИП) на выдачу средств

Выдача средств сотруднику под отчет производится на основании следующих документов:

- Письменного заявления сотрудника.

Заявление составляется в свободной форме с обязательным указанием суммы средств, выдаваемых под отчет, и сроке, на который они выдаются. После получения заявления руководитель ставит на нем свою подпись и дату.

- Распорядительного документа.

Распорядительный документ составляется руководителем организации или ИП и служит основанием выдачи денег под отчет. Денежные средства могут быть выданы и без заявления сотрудника только на основании приказа руководителя (ИП). Обратите внимание, что распорядительный документ должен составляться на каждую выдачу средств под отчет.

Этап 2: выдача средств сотруднику

На основании распорядительного документа руководителя или ИП оформляется расходный кассовый ордер и выдаются средства сотруднику. Средства могут быть выданы как в виде наличных денег, так и путем перечисления на зарплатную или корпоративную карту работника.

Этап 3: получение от сотрудника авансового отчета

После получения от работника авансового отчета в срок, указанный выше, бухгалтер заполняет расписку (отрывную часть документа) и передает ее сотруднику.

Этап 4: проверка отчета

После получения авансового отчета бухгалтер проверяет корректность его заполнения, наличие подтверждающих расходы документов и целевое использование выданных средств.

Срок проверки авансового отчета законодательно не установлен и может быть прописан в локальном нормативном акте организации или ИП.

После этого бухгалтер заполняет графы 7-9 оборотной стороны отчета и лицевую сторону бланка.

Этап 5: заверение отчета главным бухгалтером и руководителем

После проверки и заполнения отчета бухгалтером он визируется главным бухгалтером и направляется на утверждение руководителю (ИП).

Проверив отчет, руководитель (ИП) ставит свою подпись в правом верхнем углу лицевой стороны бланка и возвращает документ обратно в бухгалтерию для проведения окончательного расчета с сотрудником.

Этап 6: проведение окончательных расчетов с сотрудником

Если сотрудником возвращена часть неизрасходованных средств, они оформляются приходным кассовым ордером и возвращаются в кассу. Если сотрудник потратил больше средств, чем ему выдано, то перерасход оформляется расходным кассовым ордером и выдается сотруднику.

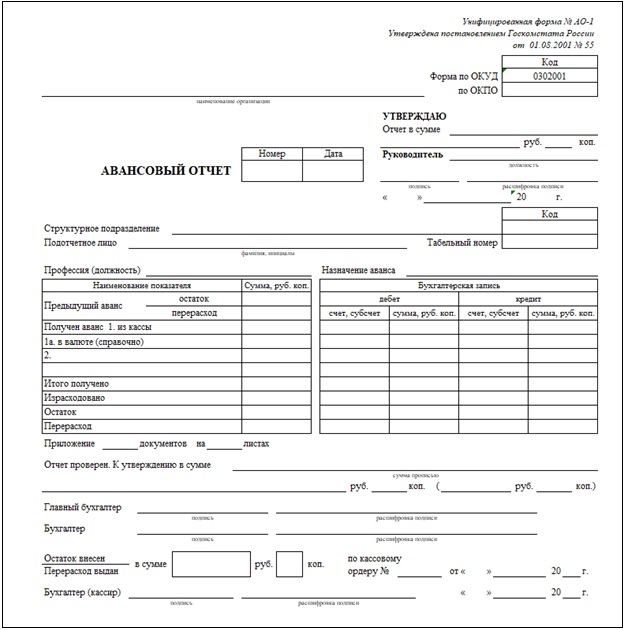

Структура авансового отчета

Авансовый отчет условно можно разделить на три части:

Лицевая сторона (до расписки)

Как правило, лицевая часть бланка АО-1 заполняется сотрудником бухгалтерии. Она включает в себя следующие сведения:

- наименование организации (или ФИО ИП);

- дату и номер документа;

- данные о сотруднике, получившем деньги под отчет;

- цели, на которые выданы средства;

- данные об остатке или перерасходе по предыдущему авансу;

- сумму выданного и истраченного аванса;

- количество подтверждающих документов;

- бухгалтерские проводки;

- данные о внесенном остатке или выданном перерасходе по итогам проверки отчета;

- подписи лиц, ответственных за проверку и утверждение отчета.

Расписка (отрывная часть)

Расписка заполняется бухгалтером и выдается сотруднику, от которого принят отчет. В ней указываются:

- данные о работнике, сдавшем отчет;

- реквизиты документов;

- сумма авансового отчета;

- количество подтверждающих документов;

- дата, подпись и инициалы сотрудника бухгалтерии, выдавшего расписку.

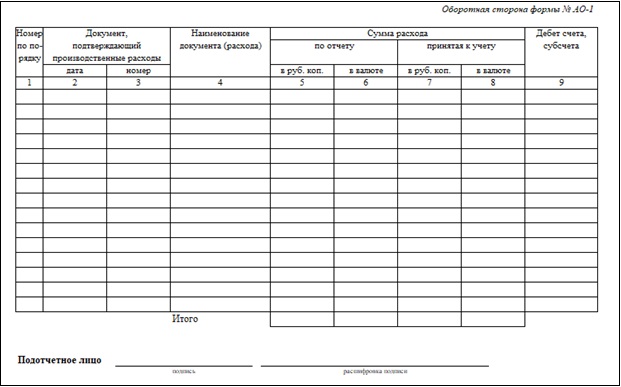

Оборотная сторона

Оборотная сторона авансового отчета заполняется совместно сотрудником, получившим деньги под отчет и бухгалтером, проверяющим данный документ. Третья часть отчета содержит данные о подтверждающих расходы документах и сумме расходов по каждому из них. Бухгалтером в таблицу, в свою очередь, вносятся сведения о подтвержденных суммах расходов и данные счетов, на которые будут отнесены затраты.

Пошаговая инструкция по заполнению авансового отчета

Рассмотрим подробнее, как заполнить авансовый отчет в 2019 году.

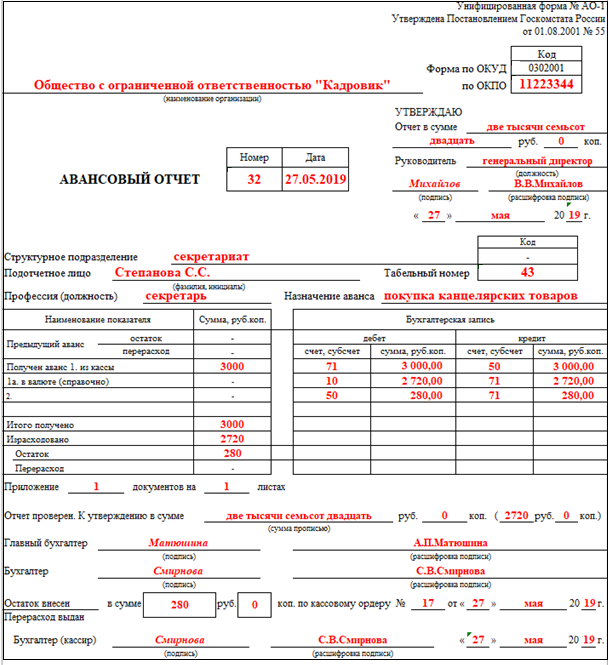

Данные в отчет необходимо вносить черными или синими чернилами. Образец заполнен красным цветом для удобства работы с формой.

Лицевая сторона

Скачать образец заполнения авансового отчета в 2019 году.

| Наименование организации | Наименование указывается в том виде, в котором оно закреплено в учредительных документах.

Дополнительно можно указать сокращенное наименование, если оно предусмотрено уставом организации (п. 5.5 «ГОСТ Р 7.0.97-2016», утв. Приказом Росстандарта от 08.12.2016 № 2004-ст) |

| по ОКПО | Код ОКПО берется из перечня кодов статистики, присвоенных организации или ИП при регистрации |

| Авансовый отчет номер/дата | Указывается порядковый номер отчета и дата его составления |

| Поле «Утверждаю» | Данное поле заполняется в самый последний момент. В нем руководитель прописью указывает подтвержденную сумму аванса, ставит свою подпись с расшифровкой и дату утверждения отчета |

| Структурное подразделение | Указывается при его наличии |

| Подотчетное лицо | Вносится фамилия и инициалы сотрудника, которому выдаются средства под отчет |

| Табельный номер | Также указывается при его наличии |

| Профессия (должность) | Отражается должность сотрудника, которому выдан аванс |

| Назначение аванса | Одно из основных полей отчета. Его незаполнение грозит организации отказом в принятии расходов к учету и доначислением НДФЛ и страховых взносов на сумму выданного аванса.

Назначение может быть разным: «на оплату коммунальных услуг», «оплату услуг нотариуса», «покупку канцелярских товаров» и т. д. |

| Предыдущий аванс (остаток/перерасход) | Указывается сумма задолженности сотрудника или организации по предыдущему авансу.

Раньше поле «остаток» не заполнялось, так как выдача аванса при наличии задолженности по ранее полученной сумме аванса не допускалась (абз. 3 п. 6.3 Порядка № 3210-У в ред. № 2 от 03.02.2015.). Но с 19.08.2017 абз. 3 п. 6.3 Порядка утратил силу, в связи с чем организация (или ИП) может выдавать своим сотрудникам средства под отчет, даже если у них есть задолженность по ранее выданным авансам |

| 1а в валюте (справочно) | Строка заполняется только, если аванс выдан в иностранной валюте. В остальных случаях ее следует оставить незаполненной |

| Итого получено | Указывается полученная сотрудником сумма аванса |

| Израсходовано | В строке отражается сумма потраченных работников средств |

| Остаток | Заполняется, если сотрудником потрачена лишь часть выданных средств. В строке указывается остаток, который возвращается в кассу. |

| Перерасход | Заполняется, если сотрудником средства потрачены в большем объеме, чем выданы ему под отчет. В этом случае данная сумма будет возмещена ему из кассы |

| Бухгалтерская запись (дебет/кредит) | Последовательно отражаются проводки, проведенные по результатам утвержденного отчета. Наиболее часто используемые проводки рассмотрим ниже |

| Приложение __ документов на __листах | Указывается количество документов (и общее количество листов), подтверждающих произведенные расходы |

| Отчет проверен. К утверждению в сумме | Строка заполняется в последнюю очередь после проверки отчета. В ней необходимо отразить прописью сумму, подтвержденную отчетом и в скобках продублировать ее в виде числового значения |

| Главный бухгалтер/бухгалтер | После того как отчет будет проверен, свои визы на нем ставят бухгалтер, проверивший документ и главный бухгалтер |

| Остаток внесен по кассовому ордеру | Заполняется, если по авансовому отчету сотрудник вернул часть неизрасходованных средств. В этом случае составляется приходный кассовый ордер и в отчете указываются его реквизиты |

| Перерасход выдан по кассовому ордеру | Заполняется, если по отчету сотрудник потратил часть собственных средств. В этом случае составляется расходный кассовый ордер и указываются его реквизиты |

Отрывная часть (расписка)

Данная часть отчета заполняется в момент представления сотрудником отчета и служит подтверждением сдачи отчета.

С заполнением расписки сложностей возникнуть не должно. В ней необходимо указать:

- Фамилию и инициалы сотрудника, подготовившего отчет.

- Номер и дату авансового отчета.

- Количество приложенных к отчету подтверждающих документов.

- Дату выдачи сотруднику расписки.

После внесения указанных сведений бухгалтер ставит свою подпись с расшифровкой и отдает расписку сотруднику.

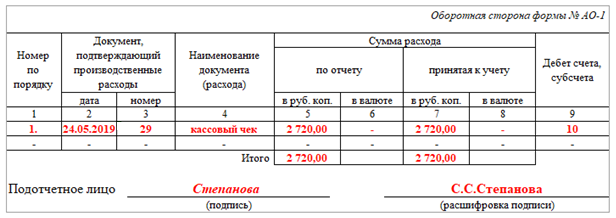

Оборотная сторона отчета

Оборотная сторона отчета составляется совместно сотрудником и бухгалтером. Работник, получивший средства под отчет, заполняет столбцы:

- 1: в нем указывается порядковый номер подтверждающего документа.

- 2-3: вносится дата составления документа и его номер.

- 4: в данном столбе указывается наименование подтверждающего документа (кассовый чек, товарная накладная, счет на оплату услуг, проездной билет и т. д.).

- 5-6: указывается сумма средств, подтверждаемая данным документом. Столбец 6 заполняется только, если средства выданы и истрачены в иностранной валюте.

Далее отчет оформляет сотрудник бухгалтерии. Он заполняет соответственно столбцы:

- 7-8: указывается подтвержденная сумма расхода по каждому оправдательному документу. Если средства выданы и истрачены в иностранной валюте заполняется также столбец 8.

- 8: вносится номер счета и субсчета на который относятся произведенные расходы.

Завершается заполнение оборотной стороны подписью сотрудника, составившего отчет.

Бухгалтерские проводки при составлении авансового отчета

Рассмотрим наиболее часто встречающие бухгалтерские проводки при составлении авансового отчета.

|

Проводка |

Операция |

| Выдача средств подотчетному лицу | |

| Дт 71 Кт 50 | Аванс выдан работнику наличными из кассы |

| Дт 71 Кт 51 | Средства перечислены на личную банковскую карту сотруднику |

| Дт 55 Кт 51 | Аванс перечислен на корпоративную карту |

| Дт 71 Кт 50 | Выданы проездные документы сотруднику под отчет (авиа, ж/д билеты, талоны на ГСМ и т. д.) |

| Отражение в учете товаров и материалов, приобретенных подотчетным лицом | |

| Дт 10 Кт 71 | Приобретение материалов для производственных нужд |

| Дт 41 Кт 71 | Приобретение товаров |

| Дт 08 Кт 71 | Командировочные расходы |

| Дт 26 КТ 71 | Общехозяйственные расходы |

| Дт 44 Кт 71 | Расходы, связанные со сбытом продукции |

| Возврат остатка (выплата перерасхода) после утверждения авансового отчета | |

| Дт 50 Кт 71 | Возврат остатка наличными в кассу |

| Дт 51 Кт 71 | Перечисление остатка аванса на расчетный счет |

| Дт 71 Кт 51 | Сотруднику возвращен перерасход наличными средствами из кассы |

| ДТ 71 Кт 51 | Перерасход перечислен работнику на личную банковскую карту |

| Отражение средств, неподтвержденных авансовым отчетом | |

| Дт 94 Кт 71 | Расход, не подтвержден авансовым отчетом и не возвращен в установленный срок |

| Дт 70 Кт 94 | Удержание неподтвержденной подотчетной суммы из зарплаты сотрудника при условии его согласия |

Какими документами можно подтвердить произведенные расходы?

Перечень оправдательных документов зависит от того, на какие цели потрачены средства, выданные под отчет:

- При приобретении товаров в магазине — кассовый и товарный чеки, БСО или иной документ, подтверждающий произведенный расчет.

Товарный чек прикладывается в том случае, если в кассовом отсутствует перечень приобретенных товаров.

БСО (иной платежный документ) прикладывается к отчету вместо кассового чека, если продавец не применяет ККТ.

Если товары приобретены оптом, необходимо приложить дополнительно товарную накладную и счет-фактуру (если в чеке или накладной выделен НДС).

- При оплате услуг (покупке проездных билетов) — кассовый чек, БСО, акт выполненных услуг.

Если при направлении сотрудником в командировку приобретен электронный билет, подтверждением расходов будет служить маршрут/квитанция билета и посадочный талон. На посадочном талоне должен стоять штамп о досмотре. При его отсутствии расходы на авиаперелет придется подтверждать другим способом.

- При приобретении товаров у физического лица — договор и расписка.

Расписка может быть составлена в простой письменной форме с обязательным указанием в ней даты ее составления, полученной физлицом суммы и ее назначением, ФИО и паспортных данных получателя, а также его подписи.

FAQ по вопросам составления авансового отчета

Нужно ли составлять авансовый отчет, если сотрудник вернул сумму аванса?

Нет. Если сотрудник не смог выполнить поручение, на которое ему выделены подотчетные средства, то составлять авансовый отчет не нужно. В этом случае сотрудник возвращает всю сумму полученных средств в кассу.

Нужно ли составлять авансовый отчет если сотрудник купил товары (оплатил услуги) на свои собственные средства?

Нет. Если аванс сотруднику выдан не был, и он потратил личные средства, то авансовый отчет составлять не нужно. В этом случае работнику нужно написать заявление на возмещение расходов.

Какую дату указывать в отношении проездных документов?

В данном случае лучше указать дату покупки билета, а не дату отправления. Если вместо аванса сотруднику выданы билеты их необходимо отразить и в лицевой части отчета и на оборотной.

Нужно ли прикладывать к отчету документы о снятии подотчетных средств, перечисленных на карту?

Нет, не нужно. В данном случае подтверждением расходов будут кассовые, товарные чеки, БСО и иные документы, обосновывающие правомерность понесенных затрат. Документ (чек, формируемый банкоматом при снятии средств) прикладывать к отчету не нужно, так как расход он не подтверждает.

Можно ли в отчет включить расходы на разные нужды?

Да, можно. Если сотруднику аванс выдан на различные цели, например, командировочные расходы и покупку канцтоваров, то отчет по нему можно составить один. При этом не имеет значения сколько заявлений составил работник: одно (на все нужды) или два (отдельно на командировку и покупку товаров).

Может ли филиал выдавать деньги под отчет сотрудникам, числящимся в головном отделении компании?

Да, может.

Подводим итоги

- Авансовый отчет является документом, подтверждающим целевое расходование денежных средств, выданных сотруднику под отчет.

- Отчет состоит из трех частей: лицевой стороны, отрывной части (расписки) и оборотной стороны.

- Документ составляется в одном экземпляре совместно сотрудником, получившим средства под отчет, бухгалтером и главным бухгалтером.

- После проверки отчет визируется руководителем организации или ИП.

- К авансовому отчету в обязательном порядке должны быть прикреплены подтверждающие расходы документы.