В расчете 6-НДФЛ иногда необходимо указывать сведения по строке 080, информация по которой связана с налогом, не удержанным налоговым агентом. В каких случаях в ней проставляются значения, а когда она должна оставаться пустой? Разберемся подробно.

Для чего строка 080 в форме 6-НДФЛ?

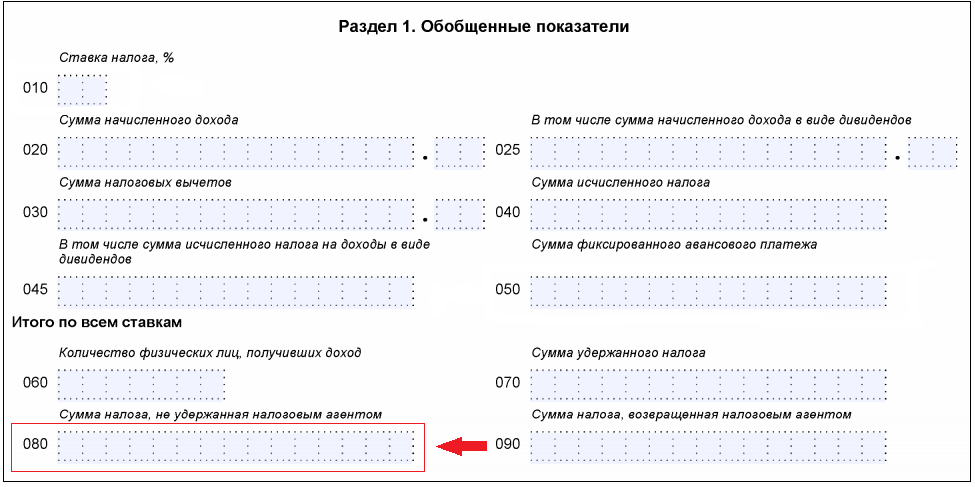

В строке 080 указывается НДФЛ, который по каким-либо причинам не был удержан налоговым агентом из начисленного дохода. При этом, согласно Приказу № ММВ-7-11/450@, суммы по этой строке обязательно должны формироваться нарастающим итогом: с учетом информации, представленной на основании предыдущих расчетов.

Иной информации по заполнению данной строки в Приказе не содержится, а потому многие бухгалтеры справедливо задают вопрос: что именно нужно относить к налогу, не удержанному налоговым агентом?

В некоторых ситуациях бухгалтеры указывают в строке 080 всю сумму НДФЛ, которую не успели удержать из начисленных доходов, выплаченных физлицам в отчетном периоде. Однако такое действие считается некорректным и даже ошибочным, поскольку строка 080 не предназначена для того, чтобы отражать переходящий налог из одного периода в другой.

К примеру, если зарплата начислена в июне, а налог с нее удержан в июле, то сумму дохода нужно указать по строке 020, исчисленный НДФЛ — по строке 040, а удержанный НДФЛ по строке 070 указывать не надо. Однако между строками 040 и 070 возникнет разница, но ее не нужно отдельно отражать, то есть в строку 080 данный налог не попадет, а перейдет в другой отчетный период.

Что отражать в строке 080 расчета 6-НДФЛ?

По строке 080 нужно показать конкретный налог — НДФЛ, который не удалось удержать с доходов, выданных физическому лицу именно в натуральной форме, а также с доходов в виде материальной выгоды при условии, что иных доходов в денежной форме у физического лица не было. Об этом четко прописано в Письме ФНС от 19.07.2016 № БС-4-11/12975.

Таким образом, только по двум основаниям неудержанный налог можно отражать в строке 080 расчета.

При этом по доходам в натуральной форме налогооблагаемая база представляет собой рыночную стоимость товаров, работ, услуг, которые физлицо получило от налогового агента. Например, выплата зарплаты произведенной продукцией, оплата различных расходов (отдыха, учебы, коммунальных услуг), подарки и т. д.

Доходы в виде материальной выгоды могут быть представлены как экономия на процентах при пользовании банковскими продуктами, заемными средствами третьей стороны, приобретение ценных бумаг по стоимости ниже рыночной и др.

С доходов в натуральной форме или в виде материальной выгоды нельзя сразу же удержать налог, а можно это сделать только, когда физлицо получит какой-либо иной доход в денежном выражении. Если же такого дохода не будет, налог так и останется неудержанным у этого физического лица.

Обратите внимание

- Если физлицо не получит никакого денежного дохода у данного налогового агента, то НДФЛ так и останется неудержанным.

- Если доход физлица недостаточен для удержания такого НДФЛ, то налог так и останется неудержанным.

- Если денежный доход имеется, то из него можно удерживать налог, относящийся к натуральному доходу или материальной выгоде, но только в пределах 50%.

- Сумма неудержанного НДФЛ отражается не только по строке 080 расчета 6-НДФЛ, но также и в справке 2-НДФЛ с признаком «2». Кроме того, эта информация доводится до сведения и самого физического лица.

- Должно соблюдаться контрольное соотношение между строкой 080 годового 6-НДФЛ и всеми справками 2-НДФЛ с признаком «2».

Как пошагово заполнить 6-НДФЛ за 2 квартал 2019 года, читайте в этой инструкции.