Есть ли особенности в порядке расчета зарплаты работнику, который является гражданином другого государства? Какие налоги и сборы нужно с такой зарплаты начислить? Когда у иностранца НДФЛ 30%, а когда 13% и как это подтвердить? На все эти вопросы подробно ответим в статье.

Зарплата работника-иностранца — есть ли различия с зарплатой россиян?

Основным документом, определяющим порядок оплаты труда иностранцев, является Закон от 25.07.2002 «О правовом положении иностранных граждан в РФ» от 25.07.2002 № 115-ФЗ (не путайте с законом «О противодействии отмыванию преступных доходов» от 07.08.2001 № 115-ФЗ).

Непосредственно трудовую деятельность описывает ст. 13 Закона № 115-ФЗ об иностранных гражданах.

Основной вывод из нее такой: никаких индивидуальных особенностей в самом процессе начисления зарплаты работникам-иностранцам нет (все точно так же по трудовому договору и внутренней нормативке). Но при одном важном условии — прежде, чем начислять зарплату иностранцу надо убедиться, что вы в принципе можете это делать.

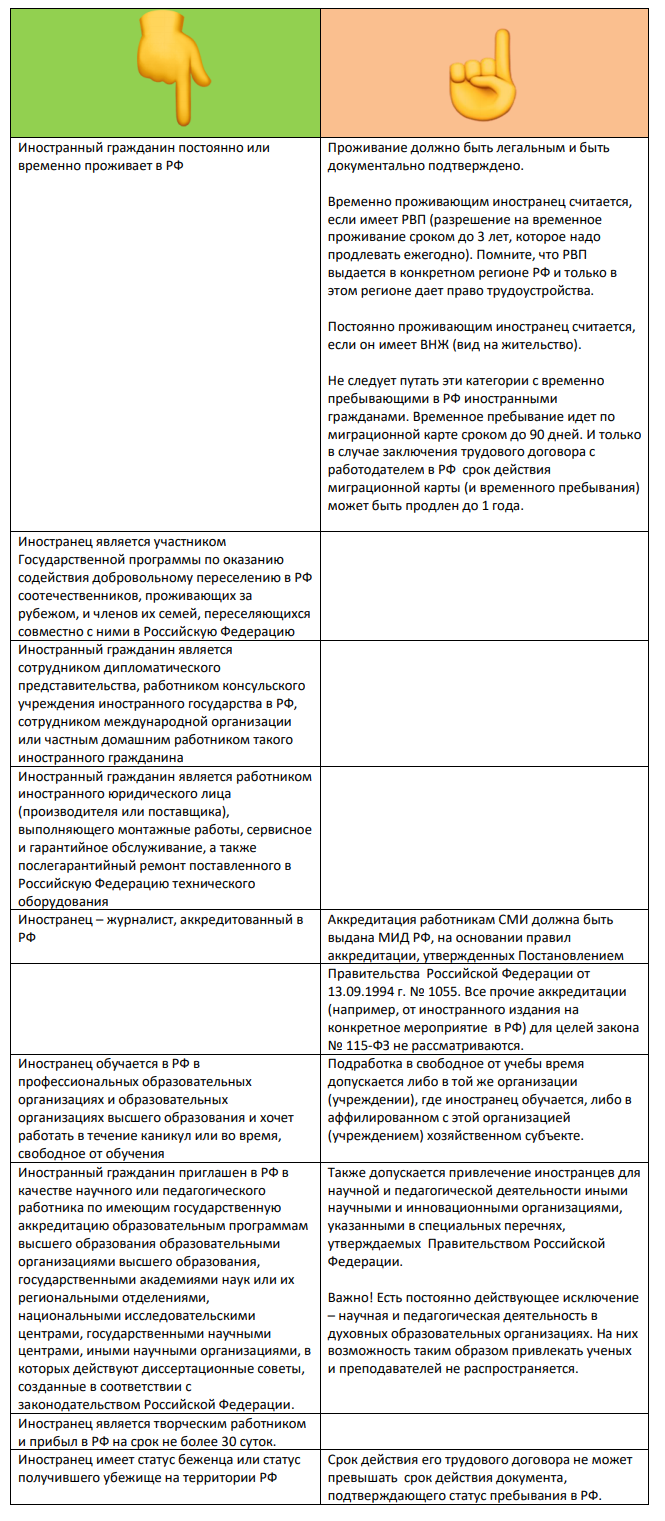

Список основных исключений, предусмотренных законом 115-ФЗ, можно посмотреть здесь (ниже вы сможете скачать эту памятку):

Не забудьте про уведомление МВД (ФНС), если принимаете на работу иностранца.

Платить ли страховые взносы за иностранца?

Страховые взносы с зарплаты иностранца платить надо. Правила их исчисления зависят от того, на каких основаниях иностранный работник трудоустроен и в каком статусе он находится в РФ (см. пояснения в таблице исключений).

Если ваш сотрудник имеет статус проживающего в РФ (постоянно или временно) — его зарплата облагается взносами по тому же принципу, что и зарплата россиян:

- ОПС — 22% с дохода, не более 1 150 000 руб. (в 2019 году), и 10% с дохода сверх этой суммы;

- ОСС — 2,9% с дохода, не выше 865 000 руб. (в 2019 году), сверх этого дохода начисление взносов на ОСС прекращается;

- ОМС — 5,1% со всех зарплатных выплат;

- ОСС — по тарифам, установленным для рабочего места, которое занимает иностранец.

Взносы надо начислять и выплачивать вне зависимости от того, как происходит сотрудничество с иностранным гражданином: по трудовому договору либо договору ГПХ.

Единственное исключение — если иностранец имеет статус ИП, оформленный по законодательству РФ. Тогда при заключении договора с российским юрлицом или ИП на выполнение работ (оказание услуг) иностранец-ИП сам оплачивает за себя страховые взносы.

Если ваш сотрудник является временно пребывающим в РФ, то уплата взносов будет зависеть от его квалификации:

- Выплаты специалистам высокой квалификации, приглашенным в качестве таковых в РФ, не облагаются никакими страховыми взносами, кроме взносов в ФСС на травматизм (по тарифам).

- Выплаты всем остальным временно пребывающим работникам-иностранцам не облагаются только взносами на обязательное медстрахование (ОМС). Все остальное — ОПС, ОСС (ВНиМ и травматизм) следует уплачивать так же, как по россиянам и временно проживающим иностранцам.

Как платить НДФЛ с зарплаты работника-иностранца?

Первое, что надо помнить, — ставка НДФЛ не зависит от гражданства по паспорту. Статус налогового резидента (или нерезидента) определяется по другим критериям.

Определять статус резидент/нерезидент следует на дату получения дохода. То есть в нашем случае — на дату начисления зарплаты. В зависимости от того, что у вас получится (индивидуально по каждому сотруднику-иностранцу), применяется та или иная ставка НДФЛ.

Для некоторых других доходов нерезидентов (например, дивидендов) в НК РФ тоже предусмотрены другие ставки. Но, в рамках данного материала мы рассматриваем зарплату и аналогичные доходы работника. Поэтому в общую схему включили только 2 ставки.

Как подтвердить — резидент / нерезидент для НДФЛ?

Главный вопрос, который возникает у бухгалтеров при расчете зарплаты сотрудникам-иностранцам, — как подтвердить свои выводы о том, что следует применить ставку НДФЛ 13%? Что иностранец являлся налоговым резидентом на дату расчета ему зарплаты?

Во-первых, работник-иностранец сам может представить документ от ФНС, подтверждающий его статус. С 09.12.2017 это подтверждение выдается по форме, утвержденной Приказом ФНС РФ от 07.11.2017 № ММВ-7-17/837@.

Основное неудобство этой справки в том, что она подтверждает статус налогового резидента за календарный год. Гонять работника каждый месяц за новым подтверждением в ФНС неудобно ни бухгалтеру, ни работнику.

Как быть? Можно ли подтвердить свои заключения по налоговому статусу «на месте»? В законодательстве этот вопрос отдельно не урегулирован. По мнению чиновников, «Что не запрещено – то разрешено» (см. Письмо Минфина РФ от 22.02.2017 № 03-04-05/10518 и Письмо ФНС РФ от 19.09.2016 № ОА-3-17/4272@).

Статус налогового резидента можно подтвердить на работе. Достаточно запросить у работника и скопировать документы, из которых следует, что он находился в РФ достаточное количество дней. Это могут быть:

- страницы паспорта работника с отметками о пересечении границы;

- миграционная карта с данными о въезде в РФ и выезде из РФ;

- авансовые отчеты и прилагаемые к ним документы (проездные документы, документы о проживании);

- свидетельство о регистрации по месту временного пребывания;

- справка, полученная по месту проживания в РФ;

- договоры, заключенные для обеспечения пребывания работника в РФ (например, договор аренды служебного жилья, в котором осуществлена регистрация иностранного работника по месту пребывания);

- справки о проведении лечения (прохождении обучения) с указанием времени такого лечения (обучения);

- иные документы, из которых следует, где находился ваш сотрудник в интересующем периоде.

Подводим итоги

- Отличий в порядке начисления зарплаты работнику-иностранцу и работнику-россиянину нет.

- Есть нюансы, касающиеся определения самой возможности начислять зарплату. И есть нюансы, касающиеся применения налоговой ставки.

- По общему порядку, с зарплаты иностранных работников следует уплачивать страховые взносы по законодательству РФ. Из правила есть исключения, например, для высококвалифицированных специалистов, приглашенных в этом качестве на работу в РФ.