Период с 30 марта по 3 апреля 2020 года объявлен Президентом РФ нерабочим. Однако срок сдачи бухгалтерского баланса, декларации по УСН и некоторых других отчетов выпадает на 31 марта. Значит ли это, что он переносится?

Общие правила переноса сроков

Ст. 14 ТК РФ и ст. 193 ГК РФ устанавливают, что окончание срока переносится на ближайшую рабочую дату, если он выпадает на нерабочий день.В сфере налогов норма конкретизируется: согласно п. 7 ст. 6.1 НК РФ конец срока меняется по аналогичным правилам, если выпадает:

- на выходной день;

- на нерабочий праздничный день (ст. 112 ТК РФ).

Возникает вопрос: в связи с объявленной нерабочей неделей по Указу № 206 сдвигаются ли сроки сдачи отчетности и перечисления обязательных платежей?

Почему возникла путаница

25.03.2020 года издан Указ Президента РФ № 206 об объявлении в России нерабочих дней с 30 марта по 3 апреля с сохранением заработной платы.

Документ не затронул организации:

- непрерывно действующие;

- медицинские и аптечные;

- обеспечивающие граждан продуктами питания и товарами первой необходимости;

- выполняющие неотложные работы при обстоятельствах, угрожающих жизни населения;

- производящие неотложные ремонтные и погрузочно-разгрузочные работы.

Работа бухгалтерии к услугам первой необходимости не относится, поэтому получается (см. схему):

Так переносятся ли сроки?

В Указе Президента говорится о нерабочих днях с 30 марта по 3 апреля 2020 года. Логично предположить, что сроки сдачи отчетности и уплаты налогов и взносов должны быть перенесены.

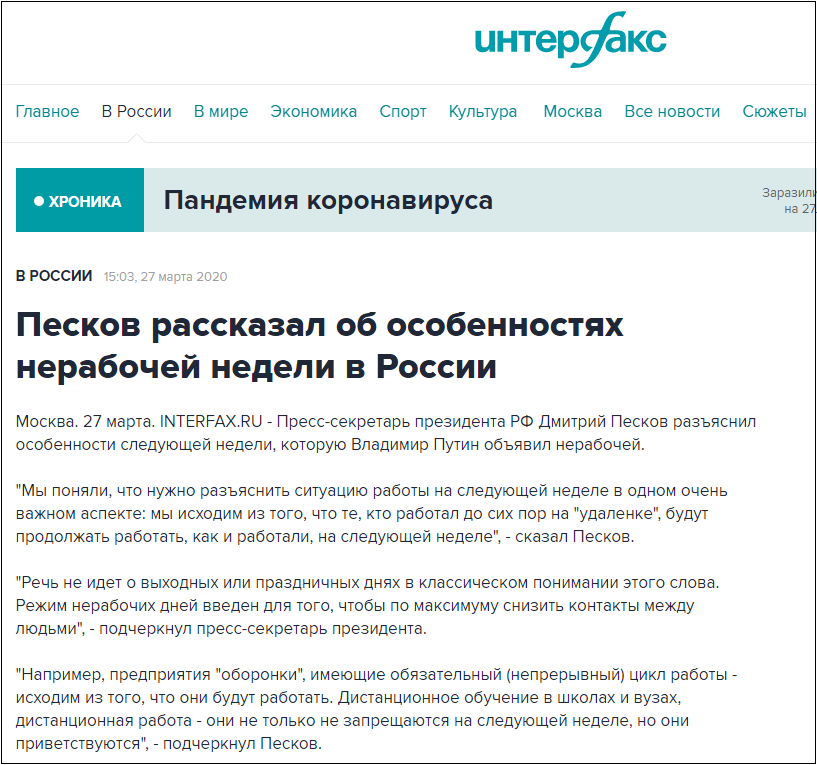

Однако понятие «нерабочие дни», как объясняет Минтруд, нельзя отнести ни к выходным, ни к нерабочим праздничным (да и о празднике на фоне распространения коронавируса говорить неуместно). Напрашивается логичный вывод: действие НК РФ во время эпидемии никто не отменял, отчитаться и оплатить налоги следует в срок без переноса.

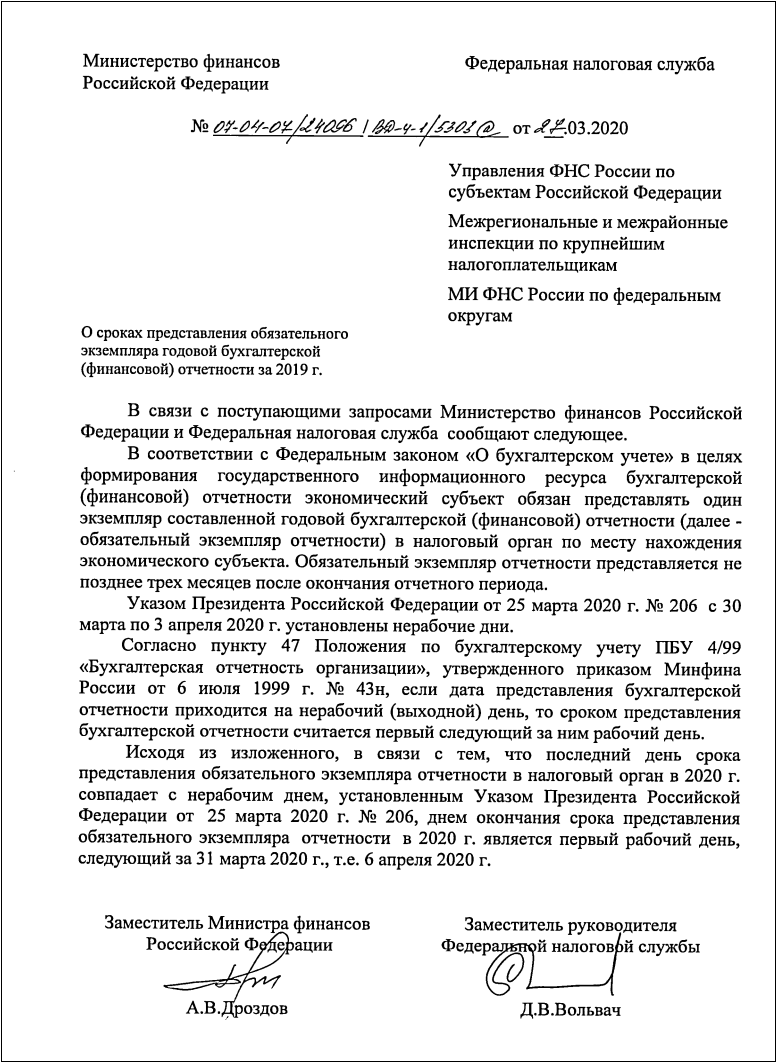

И дело было бы именно так, если бы Минфин и ФНС в последний момент экстренно не выпустили письмо, расставляющее все точки над i (Письмо от 27.03.2020 № 07-04-07/24096/ВД-4-1/5303@): сроки сдачи отчетности и уплаты налогов все-таки переносятся:

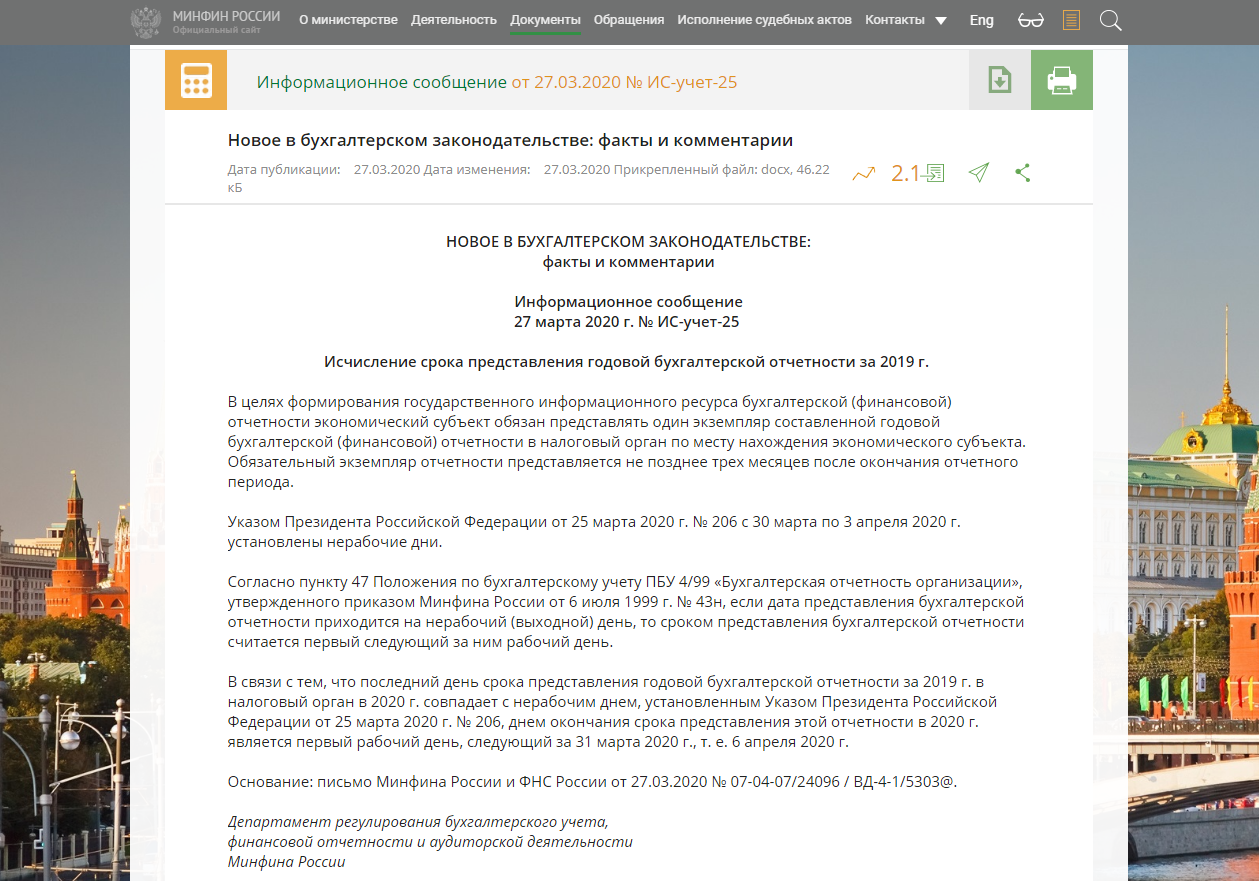

Кроме того, Минфин выпустил срочное информационное сообщение от 27.03.2020 № ИС-учет-25, в котором подтверждается перенос:

Таким образом, отчитаться и уплатить налоги по срокам, которые выпадали на дни с 30 марта по 3 апреля, нужно в первый рабочий день, наступающий после нерабочей «президентской» недели — 6 апреля 2020 года.

Как сдать отчет и не заболеть

Как отчитаться в срок, если появляться на рабочем месте нельзя? Дистанционно!

При объявлении нерабочих дней В. Путин не имел в виду выходные дни в прямом смысле этого слова. Цель мероприятия — свести к минимуму контакты между людьми, а удаленная работа вполне этой цели отвечает.

О том, как перевести бухгалтера на дистанционный режим работы, мы рассказываем этой статье.

Подводим итоги

- НК РФ допускает перенос сроков, если они истекают в выходной или нерабочий праздничный день.

- Указом Президента № 206 дни с 30 марта по 3 апреля 2020 года объявлены нерабочими.

- Минфин и ФНС изначально выпустили разъяснения, что сдать отчетность и уплатить налоги можно до 6 апреля 2020 года. Однако в связи с тем, что Президент продлил нерабочие дни до 30.04.2020, сроки сдачи отчетности и уплаты налогов перенесены на ближайший рабочий день после окончания нерабочего периода (подп. б п. 3 ст. 1 Закона от 01.04.2020 № 102-ФЗ «О внесении изменений…»).