Среднесписочная численность сотрудников — это относительный показатель, отражающий не только фактическое количество работников предприятия на определенную дату (например, отчетную), но и изменения в численности, которые произошли за период. Как ее посчитать, куда и когда подавать информацию и зачем это вообще нужно — расскажем в этой статье.

Зачем считать среднесписочную численность работников?

Существование любого бизнеса требует анализа и оценки его результатов. Кроме того, существование подавляющего большинства бизнесов требует привлечения наемного труда.

С этой точки зрения, анализировать такие показатели, как производительность труда, среднюю зарплату, коэффициенты трудоемкости, эффективность работы и т. п. следует за взятый для анализа период (месяц, квартал, год). Данные о работниках, представленные только на начало и конец периода, дают мало информации.

Например, на производственном предприятии на начало года было 100 человек, а на конец года стало 50. Это хорошо или плохо для предприятия? Непонятно. Такие показатели численности могут означать и то, что дела идут совсем плохо, и люди вынуждены массово увольняться, и то, что предприятие модернизировало производственные мощности, разработало уникальные технологии и теперь для обслуживания производственного процесса нужно небольшое число работников, но с высокой квалификацией.

Среднесписочная численность как раз и является подходящим показателем для проведения такого анализа. Кстати, по этой же причине в контролирующие органы подаются сведения именно о среднесписочной численности. Ведь и статистика, и налоговики, и фонды делают аналитику, каждый применительно к своим нуждам.

Кроме того, от показателя среднесписочной численности зависит и то, каким образом сдавать другие отчеты (бумажные или только электронные). А также зависит возможность применения налоговых спецрежимов.

Куда и когда сдавать отчет о среднесписочной численности?

Отдельный отчет о среднесписочной нужно ежегодно сдавать в налоговую. Крайний срок подачи данных за предыдущий год для действующих компаний и ИП с работниками — 20 января текущего года (п. 3 ст. 80 НК РФ). Например, сведения за 2018 год нужно подать до 21.01.2019 включительно. Крайний срок сдачи перенесен на 21.01.2019, т. к. 20.01.2018 выпадает на воскресенье.

Если юрлицо создано в течение года, то подать сведения по среднесписочной оно должно не позднее 20 числа месяца, следующего за датой создания. Аналогичное требование предъявляется к реорганизованным юрлицам. Они сообщают в ИФНС о численности до 20-го числа месяца, следующего за месяцем реорганизации.

У вновь зарегистрированных ИП обязанность сдавать сведения в году регистрации отсутствует.

Среднесписочная численность за отчетный период в обязательном порядке указывается на титульном листе формы 4-ФСС, подаваемой в Соцстрах (даже в нулевой).

Подробнее о нюансах и сроках сдачи формы 4-ФСС узнайте из нашей статьи.

При этом вычисление показателя среднесписочной для налоговиков и для Соцстраха имеет некоторые отличия. Разберем их далее.

Общие правила расчета среднесписочной численности работников

Шаг 1

Подготовьте сведения о персонале за тот период, за который собираетесь высчитать среднесписочную.

Вам нужно понять:

- сколько у вас было работников по трудовым договорам в каждом месяце (внешних совместителей, ГПХ, при этом люди в учебных и декретных отпусках не учитываются);

- сколько человек отработали месяц полностью, а сколько частично (например, увольнялись);

- кто из ваших работников работал неполный день и сколько часов отработал.

Шаг 2

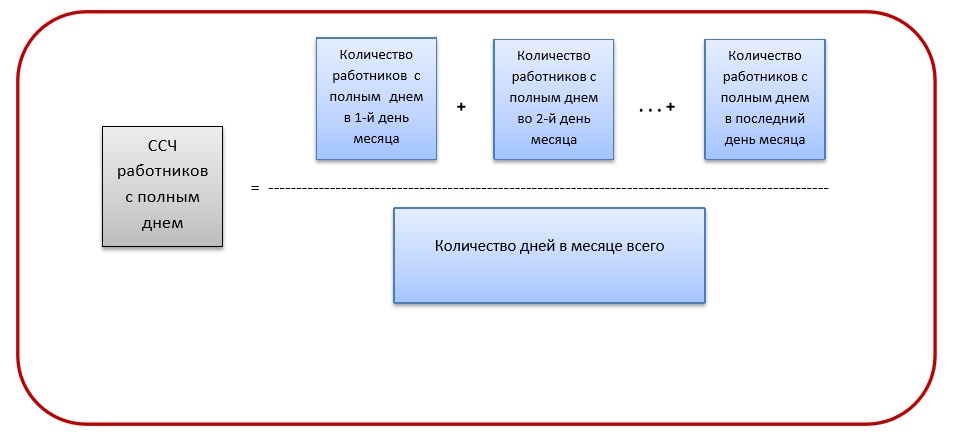

Выберите всех работников, кто числится у вас с полным рабочим днем. Рассчитайте по ним показатель:

Обратите внимание: формула является достаточно универсальной, т. к. учитывает возможное изменение количества работников в течение месяца (если кто-то вновь устроился или уволился).

Шаг 3

Разберитесь с теми, кто работает неполный день.

Для этого:

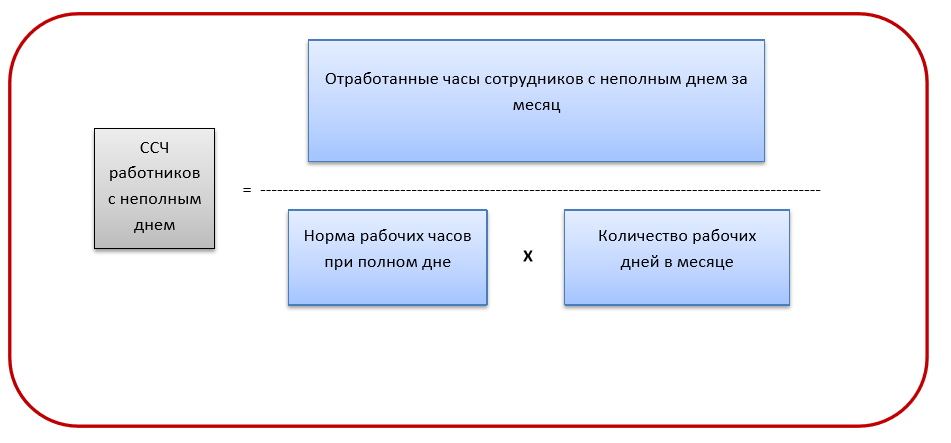

- Вычислите, сколько всего часов отработали те, кто занят на неполную ставку. Это можно сделать по формуле:

Отработанные часы = Норма часов по неполной ставке * Количество отработанных дней

- Рассчитайте среднесписочную по этим работникам за каждый месяц, когда они у вас были.

Шаг 4

Посчитайте итоговый показатель среднесписочной численности (ССЧ):

- Сложите ССЧ сотрудников с полным рабочим днем и неполной ставкой за каждый месяц периода. Результат округлите до целого числа.

- Разделите получившееся значение на количество месяцев в периоде. Снова округлите до целого числа.

Как посчитать среднесписочную численность для налоговой?

В ИФНС следует подавать данные по тем работникам, кто так или иначе находится в штате работодателя. При этом в расчет они входят вне зависимости от факта нахождения на рабочем месте. Работники могут отсутствовать по причине болезни, отпуска, в связи с исполнением государственных обязанностей. При включении в состав численности учитываются все лица с сохранением средней заработной платы. Не подлежат учету в среднесписочной для налоговой только отдельные категории лиц.

| Включаются в расчет | Исключаются из расчета |

| Наемные работники, принятые на постоянную, временную или сезонную работу по трудовому договору | Лица, с которыми заключены договора ГПХ |

| Внутренние совместители | Внешние совместители |

| Работники на «обычных» больничных | Лица, находящиеся в отпуске по БиР и по уходу за ребенком

|

| Работники на испытательном сроке, предусмотренном трудовым договором | Ученики, с которыми оформлен ученический договор (даже с оплатой в периоде обучения) |

| Работники в «обычных» отпусках | Лица, которым предоставлен учебный отпуск без оплаты |

Не забудьте, что для остальных налоговых расчетов (например, для права применять спецрежим или сдавать отчеты на бумаге) будет применяться та ССЧ, которую вы задекларировали в налоговой.

Как посчитать среднесписочную численность для ФСС?

В отличие от налоговиков, страхователи в ФСС хотят видеть в составе ССЧ всех сотрудников, которым вы выплатили облагаемые взносами доходы в периоде расчета. Для этого к показателю, который рассчитали для налоговиков, прибавьте всех исключенных лиц (по таблице из предыдущего раздела), которым в периоде делались выплаты, облагаемые взносами в ФСС.

Пример расчета среднесписочной за 2018 год

Бухгалтер ООО «Карусель» подготовил такие данные по сотрудникам за год:

|

Месяц/Показатель |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Работники по трудовым договорам с полной ставкой | 10 | 9 | 9 | 9 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 |

| Работники, трудившиеся на полставки | 3 | 3 | 3 | 3 | 3 | |||||||

| Внешние совместители | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

С 1 февраля по 30 апреля один из постоянных работников находился в учебном отпуске без оплаты. В сезон нанимали дополнительных работников — всех на полные месяцы .

В ИФНС ООО «Карусель» подаст такие данные за год:

- ССЧ полный день

январь = (10 * 31) / 31 = 10;

февраль = (9 * 28) / 28 = 9

и далее аналогично.

Результаты сгруппируем в таблице:

|

Месяц/Показатель |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| ССЧ полный день | 10 | 9 | 9 | 9 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 |

| ССЧ полставки | ||||||||||||

| Итого ССЧ по месяцам |

- ССЧ полставки

Отработанное время:

май: 4 * 3 * 20 = 240 часов

июнь: 4 * 3 * 20 = 240 часов

июль: 4 *3 * 22 = 264 часов

август: 4 * 3 * 23 = 276 часов

сентябрь: 4 * 3 * 20 = 240 часов

ССЧ полставки май: 240 / (8 * 20) = 1,5

ССЧ полставки июнь: 240 / (8 * 20) = 1,5

ССЧ полставки июль: 264 / (8 * 22) = 1,5

И так далее до сентября.

Дополним нашу таблицу новыми показателями:

|

Месяц/Показатель |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| ССЧ полный день | 10 | 9 | 9 | 9 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 |

| ССЧ полставки | 1,5 | 1,5 | 1,5 | 1,5 | 1,5 | 1,5 | ||||||

| Итого ССЧ по месяцам | 10 | 9 | 9 | 9 | 11,5 | 11,5 | 11,5 | 11,5 | 11,5 | 11,5 | 10 | 10 |

Среднесписочная численность за 2018 год, которую ООО «Карусель» поставит в отчет для налоговой, будет равна:

(10 * 3 + 9 * 3 + 11,5 * 6) / 12 = 10,5 = 11 (с округлением до целых).

Чтобы указать ССЧ в титульном листе 4-ФСС, бухгалтеру ООО «Карусель» придется провести дополнительные действия: включить в расчет внешнего совместителя, которому платилась зарплата по которой начислялись взносы в ФСС.

Допустим, что он работает тоже на полставки:

|

Месяц/Показатель |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| ССЧ полный день | 10 | 9 | 9 | 9 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 |

| ССЧ полставки | 1,5 | 1,5 | 1,5 | 1,5 | 1,5 | 1,5 | ||||||

| ССЧ внешние совместители | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | |||||

| Итого ССЧ по месяцам | 10 | 9 | 9 | 9 | 11,5 | 12 | 12 | 12 | 12 | 12 | 10,5 | 10,5 |

В отчет для ФСС пойдет показатель:

ССЧ = (10 + 9 * 3 + 11,5 + 12 * 5 + 10,5 * 2)= 129,5 = 130 (с округлением до целых).

130/12 = 10,83 = 11 (тоже с округлением).

Как видим, округленные значения ССЧ совпали, но при значительном количестве внешников или договоров ГПХ, могут и не совпадать.

Подведем итоги

Среднесписочная численность — многофункциональный показатель, отражающий динамику кадровых изменений в периоде, за который она рассчитывается. Показатель ССЧ включается в несколько видов отчетов, подаваемых в контролирующие органы. Причем в зависимости от адресата отчета, включаемые в расчет показатели могут отличаться.