Коды вычетов — важная составляющая справки 2-НДФЛ. Как быстро и правильно подобрать необходимый код по таблице кодов? Какие существуют нюансы отражения определенного кода дохода и соотносящегося с ним кода вычета? На все вопросы ответим далее.

Каким документом утверждены вычеты НДФЛ, применяемые в 2019 году?

Актуальная кодировка вычетов утверждена Приказом ФНС от 10.09.2015 № ММВ-7-11/387@ и Приказом ФНС от 22.11.2016 № ММВ-7-11/633@. Полная таблица с кодами — довольно объемный документ, к тому же иногда содержащий формулировки не с описанием самого вычета, а с отсылками к той или иной статье НК РФ. Поэтому быстро сориентироваться в кодах бывает сложно.

Мы систематизировали и расшифровали отдельные категории вычетов с общими признаками. И разбили единую таблицу с кодировкой на несколько более удобных в работе частей.

Напомним, что с 01.01.2019 применяют новую форму 2-НДФЛ для представления в налоговую и новую отдельную форму справки для выдачи сотруднику. Однако коды вычетов потребуются для формирования обоих документов.Стандартные вычеты НДФЛ определенным категориям граждан

Вычеты, которые предоставляются на условно-постоянной основе в случае принадлежности налогоплательщика к определенной категории, именуются стандартными. Перечень таких вычетов содержится в ст. 218 НК РФ. В подавляющем большинстве случаев они предоставляются работодателем, выплачивающим доход, по заявлению работника и при предоставлении им документов, подтверждающих право на вычет.

Несмотря на довольно большое количество подпунктов в ст. 218 НК РФ, в которых перечислены те, кто может претендовать на стандартный вычет, все их можно объединить, используя определенную логику. Стандартные вычеты — своего рода социальная компенсация, предоставляемая государством тем гражданам, кто пострадал, выполняя гражданский и профессиональный долг или относится к более социально уязвимым категориям населения в силу определенных обстоятельств.

Кодов для 2-НДФЛ всего два:104 (вычет 500 рублей ежемесячно)

Проставляется в справку того, кто получает вычет:

- По инвалидности (с детства или приобретенной инвалидности 1 и 2 групп).

- По факту донорства костного мозга.

- В случае приобретения заболеваний в результате техногенных катастроф (на Чернобыльской АЭС, на объединении «Маяк»). Причем данный вычет распространяется как на персонал, работавший на объектах в момент катастрофы, так и на тех, кто проживал в пострадавших от катастрофы зонах.

- Как родственник погибшего в боевом конфликте российского (советского) военнослужащего.

- Как участник операций в «горячих точках».

- Как лицо, относящееся к некоторым другим категориям, например, к блокадникам-ленинградцам (к сожалению, в настоящее время их уже мало, а тех, кто продолжает активную трудовую деятельность, — тем более).

105 (вычет 3 000 рублей ежемесячно)

Используется для тех, кому полагается вычет:

- В случае приобретения заболеваний в результате участия в ликвидации техногенных катастроф и их последствий (перечень катастроф аналогичен тем, что приводятся по коду 104, но в данном случае имеет значение непосредственное участие в деятельности по ликвидации и устранению).

- Как лицам, непосредственно участвовавшим в создании и испытаниях ядерного оружия.

- Как лицам, приобретшим инвалидность в результате участия в военных действиях по защите СССР и/или Российской Федерации (включая инвалидов ВОВ).

«Детские» вычеты НДФЛ

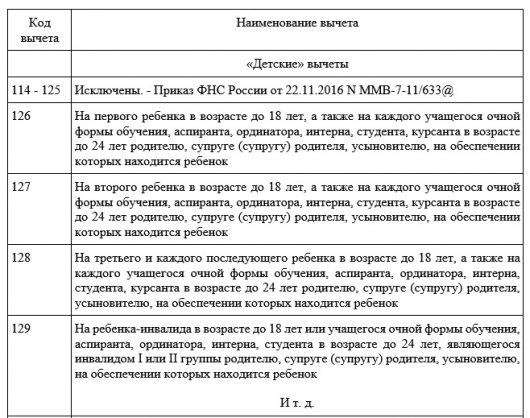

Следующая большая группа вычетов — те, которые положены родителям, приемным родителям и опекунам в следствие наличия у них детей.

|

Код вычета |

Наименование вычета |

|

«Детские» вычеты |

|

| 114 – 125 | Исключены. – Приказ ФНС России от 22.11.2016 N ММВ-7-11/633@ |

| 126 | На первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок |

| 127 | На второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок |

| 128 | На третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок |

| 129 | На ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок

И т. д. |

Скачайте коды для вычетов на детей для 2-НДФЛ.

Работая с этим разделом перечня кодов, следует помнить об общих правилах для детских вычетов:

- О том, что существует градация вычетов в зависимости от количества и очередности появления детей: например, вычет на первого ребенка (несовершеннолетнего или учащегося до 24-х лет) имеет код 126, а на второго ребенка с такими же прочими характеристикам — уже идет код 127. То есть, при наличии у сотрудника нескольких детей вычеты по ним в справке будут указаны раздельно под разными кодами.

- О различиях в кодировке, обусловленных тем, является ли родным ребенок, на которого предоставляется вычет, или нет. Так, вычеты с 126 по 129 (с учетом различий по очередности появления детей) относятся к родным детям. Но право на аналогичные вычеты имеют усыновители и опекуны. Поэтому составители перечня предусмотрели коды 130-133 для тех, у кого на обеспечении находятся неродные дети.

- Об особенностях предоставления вычета одиноким родителям (усыновителям) — им можно претендовать на вычет в двойном размере, и для таких вычетов предусмотрены отдельные коды в перечне.

- О том, что один из родителей (усыновителей, опекунов) может отказаться от своего права на вычет. В таком случае второй родитель тоже может претендовать на двойной «детский» вычет. Для подобных ситуация также предусмотрены особые коды для вычетов в 2-НДФЛ.

Имущественные и социальные вычеты НДФЛ

Данные вычеты тоже являются своего рода компенсацией от государства. Например, имущественный вычет, положенный за приобретение нового жилья, призван простимулировать граждан, улучшивших свои жилищные условия без участия государства.

Что касается отражения таких вычетов в справках 2-НДФЛ, они могут попасть в справку при выполнении некоторых условий:

- Вычет может быть предоставлен работодателем при расчете дохода и удержаний работника.

- Работник обратился к работодателю с соответствующим заявлением на предоставление вычета по месту работы и предоставил документы, подтверждающие право на вычет (при этом работник имеет право обратиться за вычетом и возвратом удержанного работодателем НДФЛ и в свою налоговую инспекцию).

Если вычет предоставлялся по месту работы, в справке 2-НДФЛ его следует указать с кодом из этой части перечня:

|

Код вычета |

Наименование вычета |

|

Имущественные вычеты |

|

| 311 | Сумма, израсходованная налогоплательщиком на новое строительство либо приобретение на территории Российской Федерации жилых домов, квартир, комнат или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них |

| 312 | Сумма, направленная на погашение процентов по целевым займам (кредитам), фактически израсходованным на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них, а также на погашение процентов по кредитам, полученным от банков в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации указанных объектов |

|

Социальные вычеты |

|

| 320 | Сумма, уплаченная налогоплательщиком в налоговом периоде за свое обучение в образовательных учреждениях, за обучение брата (сестры) в возрасте до 24 лет по очной форме обучения в образовательных учреждениях – в размере фактически произведенных расходов на обучение с учетом ограничения, установленного пунктом 2 статьи 219 Налогового кодекса Российской Федерации

И т. д. |

Скачайте коды имущественных и социальных вычетов для 2-НДФЛ.

Профессиональные вычеты НДФЛ

Данная категория вычетов на практике может быть использована нечасто. Вместе с тем, возможны ситуации, когда профвычет может понадобиться. Например, в сфере НИОКР или искусства.

Таких кодов немного, и все они поименованы в одной статье 221 НК РФ:

|

Код |

Вычет |

| Профессиональные вычеты | |

| 403 | Сумма фактически произведенных и документально подтвержденных расходов, непосредственно связанных с выполнением работ (оказанием услуг) по договорам ГПХ |

| 404 | Сумма фактически произведенных и документально подтвержденных расходов, связанных с получением авторских вознаграждений или вознаграждений за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждений авторам открытий, изобретений, полезных моделей и промышленных образцов |

| 405 | Сумма в пределах нормативов затрат, связанных с получением авторских вознаграждений и вознаграждений за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждений авторам открытий, изобретений, полезных моделей и промышленных образцов (в процентах к сумме начисленного дохода) |

Прочие вычеты, которые могут пригодиться при составлении 2-НДФЛ

В этом разделе рассмотрим коды вычетов, которые «привязаны» к определенным кодам доходов. Там, где есть доход, про который известно, что он освобожден от НДФЛ в лимитированной сумме, должен быть и код для суммы, которая освобождена от НДФЛ (по сути — это тоже вычет).

Например, если в справке фигурирует сумма с кодом дохода 2720 (стоимость подарка), то в дополнение к ней должен быть и код вычета 501 (необлагаемые 4 000 руб., в пределах которых допускается дарить подарок от организации или ИП без удержания НДФЛ).

Таким образом, таблицу вычетов следует сопоставить с таблицей кодов прочих доходов.

|

Код вычета |

Наименование вычета |

|

Прочие вычеты |

|

| 501 | Вычет из стоимости подарков, полученных от организаций и индивидуальных предпринимателей |

| 502 | Вычет из стоимости призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления |

| 503 | Вычет из суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту |

| 504 | Вычет из суммы возмещения (оплаты) работодателями своим работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов, назначенных им лечащим врачом |

| 505 | Вычет из стоимости выигрышей и призов, полученных на конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг)

И т. д. |

Скачайте коды прочих вычетов для 2-НДФЛ.

Какие еще есть коды вычетов НДФЛ?

Помимо вычетов, о которых мы уже рассказали и которые чаще всего на практике нужны кадровику или бухгалтеру обычной фирмы для включения в 2-НДФЛ или справку о доходах, есть еще несколько групп вычетов.

Они относятся к специфическим источникам доходов и либо применяются налогоплательщиком самостоятельно (например, при заполнении 3-НДФЛ), либо требуются тому, кто выплачивает налогоплательщику нетиповые доходы с расчетами по НДФЛ у источника выплаты:

Вычеты по инвестиционным доходам

|

Код |

Вычет |

|

Инвестиционные вычеты |

|

| 601 | Сумма, уменьшающая налоговую базу по доходам в виде дивидендов |

| 618 | Вычет в сумме положительного финансового результата, полученного налогоплательщиком в налоговом периоде от реализации (погашения) ценных бумаг, обращающихся на организованном рынке ценных бумаг, указанных в подпунктах 1 и 2 пункта 3 статьи 214.1 Налогового кодекса Российской Федерации и находившихся в собственности налогоплательщика более 3 лет |

| 619 | Вычет в сумме положительного финансового результата, полученного по операциям, учитываемым на индивидуальном инвестиционном счете |

Вычеты по операциям с ценными бумагами и финансовыми инструментами

|

Код вычета |

Наименование вычета |

|

Вычеты по операциям с ценными бумагами и финансовыми инструментами |

|

| 201 | Расходы по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг |

| 202 | Расходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг |

| 203 | Расходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения относились к ценным бумагам, обращающимся на организованном рынке ценных бумаг |

| 205 | Сумма убытка по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, уменьшающая налоговую базу по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы |

| 206 | Расходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы

И т. д. |

Скачайте коды вычетов для 2-НДФЛ по операциям с ценными бумагами и финансовыми инструментами.

Для вычетов, которые не поименованы отдельно в каждой из перечисленных групп, но на которые, тем не менее, у налогоплательщика имелось право и они были предоставлены, введен код вычета 620 «Иные суммы, уменьшающие налоговую базу в соответствии с положениями главы 23 “Налог на доходы физических лиц” НК РФ».