Выдача денег под отчет и контроль за их расходованием сопровождается оформлением целого комплекта документов. Что в него включается? Какие риски возникают при неверном оформлении подотчетных бумаг и как их снизить? В нашем материале вы найдете образцы этих документов, а также узнаете, повлияло ли новое Указание ЦБ РФ № 5348-У на порядок документального оформления расчетов с подотчетными лицами.

3 основных документа по оформлению подотчетных сумм

Для документального оформления выдачи денежных средств подотчетному лицу и последующего контроля за их расходованием необходимо оформить следующие документы:

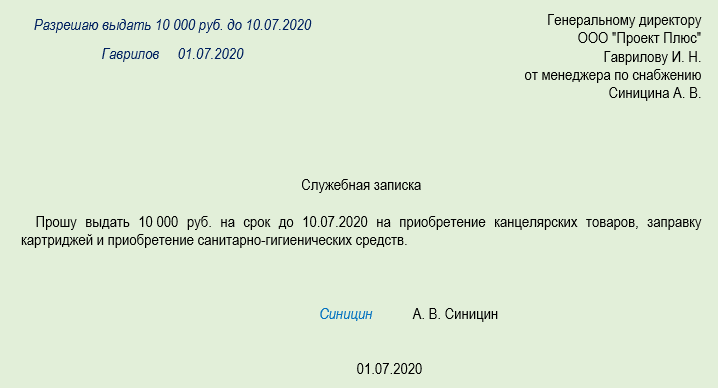

- Заявление подотчетника либо распорядительный документ работодателя.

Выдать деньги под отчет банкиры позволяют только при наличии одного из документов, оформленного в письменном виде (п 6.3 Указания Банка России «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У):

- заявления подотчетного лица;

- Лраспорядительного документа работодателя (приказа, распоряжения и т. д.).

Оформляется такой документ на каждую выдачу наличных денег. Форма — произвольная, но с указанием (Письмо Банка России от 06.09.2017 № 29-1-1-ОЭ/20642):

- ФИО подотчетного лица;

- цели получения подотчетных денег;

- размера подотчетной выплаты;

- срока ее возврата;

- подписи руководителя;

- даты и регистрационного номера.

Если подотчетные деньги перечисляются на банковскую карту сотрудника, в документе должны присутствовать детальные реквизиты, необходимые для оформления перечисления.

- Приходно-расходные кассовые документы по подотчету.

Выдача денег в подотчет из кассы оформляется расходным ордером. Возврат остатков подотчетных сумм — приходными ордерами.

Деньги под отчет могут выдаваться и путем их перечисления на банковскую карту сотрудника (Письмо Минфина от 25.08.2014 № 03-11-11/42288). Вернуть деньги подотчетник тоже может путем перечисления средств на расчетный счет предприятия. Однако возможность безналичных подотчетных расчетов должна быть закреплена в учетной политике.

Минфин не возражает против перечисления подотчетных сумм на банковские «зарплатные» карты сотрудников (Письмо от 21.07.2017 № 09-01-07/46781). В законодательстве нет прямых запретов на такие действия (п. 1.5, п. 2.5 Положения ЦБ РФ от 24.12.2004 № 266-П «Об эмиссии платежных карт»).

- Авансовый отчет.

Этот документ оформляет подотчетное лицо, отражая в нем набор сведений о подотчетных средствах — сумме полученного аванса, величине расхода, остатке или перерасходе подотчетных денег и другие сведения.

Оформляется он в одной из форм:

- на унифицированном бланке № АО-1, утв. Постановлением Госкомстата России от 01.08.2001 № 55.

- в произвольной форме с указанием обязательных реквизитов (ст. 9 Закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»), разработанной в компании и закрепленной в качестве первичного документа в приложении к учетной политике.

К авансовому отчету прилагаются оправдательные документы: товарные и кассовые чеки, билеты, товарные накладные, акты, квитанции такси, счета гостиницы и т. д. Если подотчетные расходы оплачены за счет полученных на карту средств, к авансовому отчету нужно приложить чеки с информацией по карте.

Дополнительные подотчетные документы

Не всегда документальное оформление расчетов с подотчетными лицами ограничивается только заявлением, кассовыми документами и авансовым отчетом с приложенными подтверждающими документами.

Среди дополнительных подотчетных бумаг можно назвать:

- служебную записку (если работник ездил в командировку на автомобиле), отчет (при осуществлении представительских расходов), иные необходимые пояснительные документы;

- приказ об удержании подотчетных сумм — он нужен, если подотчетник не сдал авансовый отчет и не вернул деньги (ст. 137 ТК РФ);

- уведомление (сообщение) и приказ о прощении подотчетного долга — оформляются в том случае, если работодателем принято решение не взыскивать с работника указанные суммы (п. 2 ст. 145 ГК РФ, п. 6 ст. 226 НК РФ).

Готовые образцы подотчетных документов представлены в материалах Консультант+:

Налоговые риски документальных ошибок подотчета

Если в документах подотчетных лиц имеются ошибки или к авансовому отчету не приложены подтверждающие документы, могут возникнуть разного рода риски, в том числе налоговые:

| Вид нарушения в подотчетных документах | Возникающие риск |

| К авансовому отчету не приложены документы, подтверждающие расход |

В «прибыльных» расходах допустимо учитывать подотчетные расходы, если подтверждающие документы оформлены в соответствии с законодательством РФ, и из них можно установить, какие расходы произведены (п. 1 ст. 252 НК РФ, письма Минфина от 28.01.2020 № 03-03-06/3/4915, от 28.01.2020 № 03-03-06/1/4913, от 21.03.2019 № 03-03-06/1/19017, от 20.03.2019 № 03-03-06/1/18478)

При отсутствии документального подтверждения расходов у сотрудников могут возникать доходы в натуральной форме (ст. 211 НК РФ). От обложения НДФЛ такие суммы не освобождаются (Письмо Минфина от 14.05.2018 № 03-03-06/1/31933) |

| Подотчетные средства выданы без оформления заявлений.

Материальные ценности, приобретенные на выданные под отчет деньги, не относятся к деятельности компании, не приняты на учет |

Штраф 40 000 руб. (ч. 1 ст. 15.1 КоАП РФ) за нарушение ст. 2 и 5 Закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники…» (Постановление Девятого арбитражного апелляционного суда от 03.10.2017 № А40-62347/2017)

|

| Выплата части заработной платы под видом командировочных расходов | Доначисление страховых взносов на выплаченные суммы (Постановление Пятнадцатого арбитражного апелляционного суда от 14.12.2017 № А32-36856/2016)

|

| Авансовый отчет своевременно не представлен, подотчетные средства не удержаны из зарплаты подотчетного лица

|

Выданные под отчет средства, по которым сотрудник не отчитался в установленные сроки, признаются его задолженностью перед работодателем и подлежат удержанию из заработной платы (ст. 137 ТК РФ)

Если удержание не произведено, на сумму невозвращенного подотчета нужно начислить страховые взносы, как на выплаты в рамках трудовых отношений (ст. 420, 421 НК РФ, Письмо Минфина от 01.02.2018 № 03-04-06/5808, Письмо Минтруда от 12.12.2014 N 17-3/В-609) |

Помимо налоговых рисков возможны и иные негативные последствия. К примеру, если приобретенные на подотчетные деньги ТМЦ без оправдательных документов не будут оприходованы, к подотчетнику может быть предъявлен иск в части причинения вреда компании (Постановление АС Северо-Кавказского округа от 05.10.2017 № А32-12049/2015).

Способы снижения рисков

Снизить риски от ошибок в документальном оформлении подотчета работодателю помогут несколько действий:

- Детализируйте порядок оформления подотчета в локальных актах.

Внесите условие о возможности выдачи денег под отчет и возврате неиспользованных подотчетных сумм как в наличной, так в безналичных формах во внутренние локальные акты (учетную политику, Положение о выдаче подотчетных сумм или иные внутрифирменные документы).

Предусмотрите также, что при безналичной форме расчетов подотчетные суммы перечисляются на личные или зарплатные карты сотрудников с расчетного счета работодателя.

Не забудьте прописать сроки представления авансового отчета по подотчету, перечисленному на карту сотруднику — такой срок законодательно установлен только при выдаче наличного подотчета. Это необходимо, чтобы пресечь злоупотребления со стороны сотрудников.

Ознакомьте сотрудников под роспись с установленными в компании подотчетными правилами.

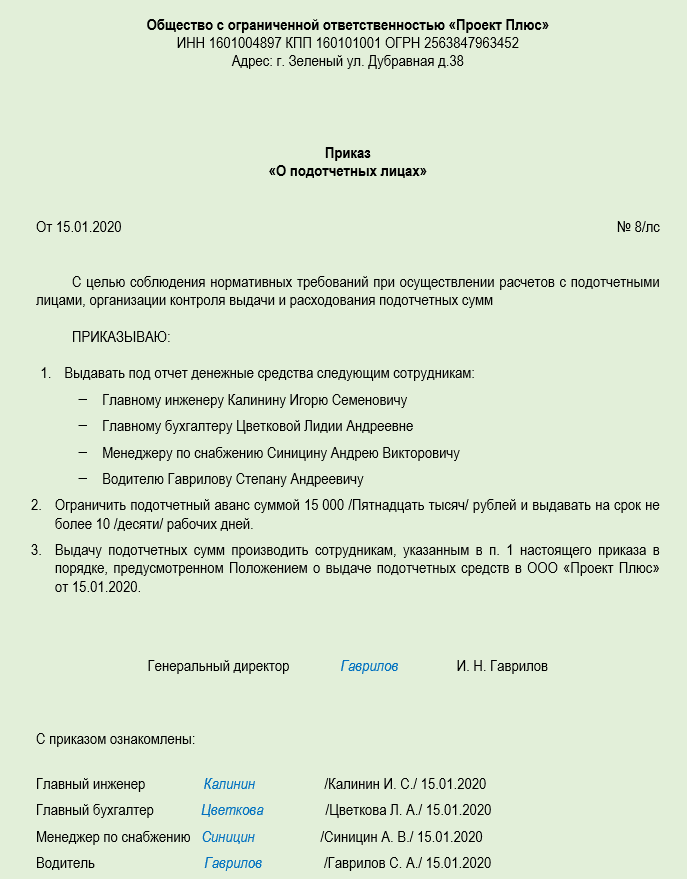

- Оформите приказ о подотчетных лицах.

В приказе зафиксируйте:

- список сотрудников, имеющих право получать деньги под отчет;

- допустимую к выдаче максимальную сумму;

- предельные сроки, на которые выдаются подотчетные средства.

Обычно такой приказ оформляется в начале года на 12 месяцев или на больший срок. При необходимости в него вносятся изменения и дополнения.

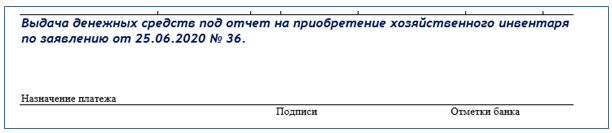

- Контролируйте назначение платежа в платежках на перечисление подотчетных средств.

Чтобы перечисленный на карту сотрудника подотчет контролеры не спутали с зарплатным доходом, а у банкиров подобное перечисление не вызвало подозрений, при оформлении платежных поручений важно следить за надлежащей формулировкой назначения платежа (поле 24):

Снизить риски поможет планомерная работа с сотрудниками — выдайте им памятки с напоминанием о сроках отчетов по подотчетным суммам и перечнями документов, прилагаемых к авансовым отчетам для разных ситуаций, разработайте шаблоны заявлений на выдачу денег, проводите обучение сотрудников по подотчетным правилам.

Подотчетный документооборот и новое Указание ЦБ РФ № 5348-У

С конца марта 2020 года компании при выдаче подотчетных денег должны руководствоваться новыми правилами наличных расчетов (Указание ЦБ РФ от 09.12.2019 № 5348-У «О правилах наличных расчетов»). Они не изменили коренным образом прежние нормы из Указания от 07.10.2013 № 3073-У, но частично подкорректировали их.

Новое указание предписывает производить наличные расчеты между компаниями, ИП и физлицами за счет налички, поступившей в кассу участника наличных расчетов с его банковского счета (Письмо ЦБ от 04.06.2020 № 45-19/5013).

Получается, что выдать наличные средства под отчет из наличной выручки можно, а вот возвращенный одним сотрудником в кассу неизрасходованный подотчетный аванс сразу выдать другому подотчетному лицу станет рискованной процедурой, которая привлечет внимание контролеров. Наказание за подобное нарушение — для должностных лиц от 4 000 до 5 000 руб., для компаний от 40 000 до 50 000 руб. (ч. 1 ст. 15.1 КоАП РФ).

В такой ситуации придется деньги сначала сдать в банк, а затем снять и уже затем выдать подотчетнику.

Повлияет ли такой порядок на подотчетный документооборот? Скорее всего нет. Прибавиться работа кассирам и бухгалтерам по оформлению приходно-расходных кассовых документов, а набор документов подотчетника от этого не изменится.

Подводим итоги

- Оформление подотчетных денег начинается с заявления подотчетного лица или приказа (распоряжения) работодателя.

- На основе этого документа наличные средства выдаются из кассы или расчетного счета после оформления платежных документов (РКО или платежного поручения).

- Чтобы отчитаться за потраченные подотчетные средства, сотруднику необходимо собрать подтверждающие документы и заполнить авансовый отчет.

- Если документы по подотчетным суммам оформлены с ошибками или авансовый отчет не представлен, а выданный под отчет аванс не возвращен, возникают налоговые риски.