Использование личного транспорта сотрудников в интересах компании — ситуация распространенная. Она возникает, когда работодатель заинтересован в мобильности сотрудников, но не имеет возможности или желания предоставить им служебный транспорт для выполнения трудовых функций. Мы расскажем, как оформить с сотрудником договор аренды его автомобиля, какие при этом могут возникнуть риски и как их избежать.

Как оформить использование личного транспорта сотрудника

Использование личного автомобиля в служебных целях можно оформить несколькими способами.

Один из них — прописать в трудовом договоре или соглашении к нему сумму компенсации за пользование имуществом сотрудника (ст. 188 ТК РФ). Но есть нюанс — в налоговых целях расходы на выплату такой компенсации можно учесть только в пределах норм (подп. 11 п. 1 ст. 264 НК РФ). Если ограничиться этой лимитированной суммой, работник не сумеет покрыть расходы даже на ГСМ, не говоря о других тратах (техобслуживание, ремонт, страховка и т. д.).

Вариант получения от сотрудника автомобиля в безвозмездное пользование мы не рассматриваем, так как у компании могут возникнуть проблемы с налогом на прибыль (п. 8 ст. 250 НК РФ), а сотруднику такое положение дел, скорее всего, будет невыгодно.

Наиболее подходящим с точки зрения налоговых последствий вариантом является оформление с сотрудником договора аренды автомобиля. На этом способе остановимся подробнее.

Законодательные требования

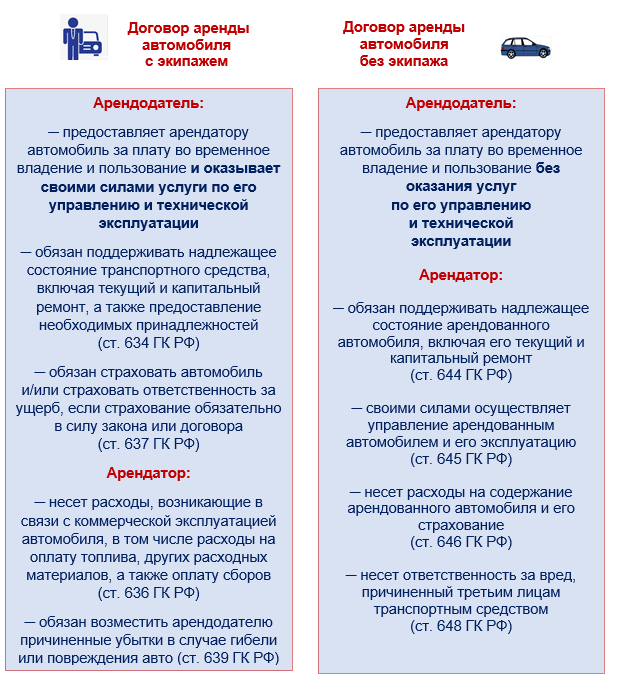

Закон не запрещает работодателю арендовать у своего сотрудника его личный автомобиль для использования в служебных целях. Главное требование — договор аренды должен быть заключен в письменной форме независимо от срока (ст. 633, 642 ГК РФ).

Текст договора напрямую зависит от вида аренды автомобиля — с услугами по его управлению и эксплуатации (то есть с экипажем) или без него. Для каждого случая гражданское законодательство предусматривает свои требования и нюансы, которые должны найти отражение в договоре:

ГК РФ допускает, что отдельные обязанности и ответственность арендатора и арендодателя устанавливаются и регулируются договором аренды (ст. 636-638 и др.).

Государственной регистрации такие договоры не подлежат.

Структура договора аренды авто

При оформлении договора аренды личного автомобиля сотрудника важно не упустить все существенные условия.

| Раздел договора | Что включить в текст |

| Предмет договора |

|

| Права и обязанности сторон | Перечислите:

|

| Арендная плата | Детализируйте:

|

| Ответственность сторон |

|

| Сроки по договору |

|

| Разрешение споров | Зафиксируйте досудебный (на стадии переговоров) и судебный порядок разрешения споров |

| Обстоятельства непреодолимой силы (форс-мажор) |

|

| Заключительные положения |

|

| Адреса, реквизиты и подписи сторон | Пропишите подробные данные арендатора и арендодателя |

В системе КонсультантПлюс вы найдете образец договора аренды личного автомобиля в служебных целях между работником и работодателем.

Что указать в договоре про транспортный налог

Транспортный налог уплачивает непосредственно собственник автомобиля (ст. 357 НК РФ). Передача транспортного средства в аренду этого правила не изменяет.

Ссылку на указанную законодательную норму и обязанность сотрудника по уплате транспортного налога можно включить в текст договора, чтобы изначально уточнить все налоговые обязательства и исключить недопонимание.

Налоговые риски неверно оформленного договора аренды автомобиля у работника

Договор аренды автомобиля без экипажа является наиболее привлекательным для арендатора — арендные платежи законно полностью списываются в составе «прибыльных» расходов и не облагаются страховыми взносами (п. 4 ст. 420 НК РФ, Письмо Минфина от 18.06.2018 № 03-15-07/41602).

Налоговики такие договоры пристально изучают и часто доначисляют страховые взносы, если выясняют факт управления сотрудниками своими автомобилями. При этом в договоре аренды с сотрудником часто отдельно не указывается стоимость услуг по управлению транспортным средством, которую требуется облагать взносами (подп. 1 п. 1 ст. 420 НК РФ).

Верховный суд не возражает против такого подхода налоговиков (Определение ВС РФ от 30.10.2017 № 308-КГ17-15395). А нижестоящие суды эту позицию взяли на вооружение (Постановление АС Северо-Кавказского округа от 17.06.2019 по делу № А32-37747/2018). Хотя ранее компаниям удавалось отбиться от «страховых» доначислений (см., к примеру, Постановление АС Западно-Сибирского округа от 06.02.2017 по делу № А27-15074/2016).

Как снизить налоговый риск при аренде транспорта

Существует способ законного снижения налогового риска, если вы заключили со своим работником договор аренды его автомобиля, и он использует транспортное средство во время работы. Для этого оформите сразу два договора:

- Договор аренды автомобиля без экипажа — укажите в нем сумму арендной платы и иные условия арендных отношений.

- Договор оказания услуг по управлению транспортным средством — указанную в нем стоимость услуг нужно облагать страховыми взносами.

Возможно, сотрудник свой автомобиль во время работы не использует или эксплуатирует его наряду с другими сотрудниками для служебных поездок. Тогда выиграть спор в суде есть шансы, если получится доказать эти обстоятельства документально.

Подводим итоги

- Договор аренды личного автомобиля, заключаемый между работодателем и сотрудником, должен быть оформлен в письменной форме вне зависимости от срока.

- При составлении текста договора следует ориентироваться на нормы гражданского законодательства (§ 3 «Аренда транспортных средств» ГК РФ) и учитывать возможные налоговые риски от переквалификации обычного договора аренды в «экипажный» договор.

- В тексте договора важно прописать до мельчайших деталей не только предмет договора и обязанности сторон, а также важно детализировать порядок и сроки уплаты арендных платежей, условия досрочного расторжения договора аренды, алгоритм действий сторон договора при наступлении форс-мажора и иные необходимые условия, а также указать подробные адреса и реквизиты сторон договора.