Организации и ИП, применяющие УСН, обязаны ежегодно отчитываться в ИФНС о полученных доходах и произведенных расходах на данном режиме налогообложения. Разберемся, нужно ли это делать, если деятельность не ведется, и требуется ли в этом случае сдавать нулевую декларацию по УСН.

Нужно ли сдавать нулевку по УСН за 2019 год?

Декларация по упрощенке сдается ИП и организациями, применяющими этот режим, независимо от:

- Наличия в налоговом периоде дохода.

Отчитаться нужно даже, если вы понесли убыток. В этом случае она будет не нулевая, а с показателями, так как упрощенцы на объекте «доходы» рассчитывают налог от полученного дохода (без учета расходов), а те, кто применяется объект «доходы минус расходы», учитывают полученный убыток при расчете налога.

- Наличия наемных работников.

Факт наличия наемных работников влияет только на порядок уменьшения налога на страховые взносы. На обязанность сдачи отчетности он не сказывается.

- Факт ведения деятельности в целом.

Даже если в налоговом периоде деятельность не велась, дохода не было, и на расчетный счет ничего не поступало, декларацию все равно придется сдать. В этой ситуации законодатель дает упрощенцу выбор: сдать нулевку по УСН или единую упрощенную декларацию (ЕУД).

Таким образом, при отсутствии деятельности в налоговом периоде упрощенец должен сдать нулевую декларацию, а при отсутствии дохода или наемных работников — обычную, с показателями.

Форма нулевой декларации по УСН за 2019 год

Нулевая декларация по УСН составляется по форме, утвержденной Приказом ФНС от 26.02.2016 № ММВ-7-3/99@. Она едина для упрощенцев обоих видов: тех, кто рассчитывает налог с доходов и тех, кто платит его с разницы между доходами и расходами.

Состав нулевой отчетности зависит от применяемого объекта:

|

УСН 6% (доходы) |

УСН 15% (доходы минус расходы) |

|

Титульный лист |

|

|

Раздел 1.1 Раздел 2.1.1 |

Раздел 1.2 Раздел 2.2 |

Разделы 2.1.2 и 3 в нулевую отчетность не включаются.

Срок сдачи нулевой декларации по УСН за 2019 год

Нулевка по УСН представляется в те же сроки, что и отчетность с показателями:

- до 31 марта — организациями;

- до 30 апреля — ИП.

Если крайний срок сдачи отчета выпадает на выходной или праздник, он переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ). Срок сдачи отчетности по УСН за 2019 год на выходной не выпадает и поэтому не переносится.

Таким образом, нулевую декларацию по УСН за 2019 год организации должны сдать до 31.03.2020, а ИП — до 30.04.2020.

Способы сдачи нулевой УСН-декларации

Сдать нулевку по УСН вы можете любым удобным для вас способом:

- принести ее лично в ИФНС или передать через представителя (при наличии доверенности);

- направить по почте заказным письмом с описью вложения;

- отправить в ИФНС в электронной форме (перед этим ее придется подписать ЭЦП).

Требования к заполнению нулевой УСН за 2019 год

Требования к оформлению УСН-декларации приведены в Порядке ее заполнения, утв. Приказом ФНС РФ № ММВ-7-3/99@:

- Декларацию можно заполнить от руки, на компьютере, с использованием специальных программ.

- При заполнении декларации на бумажном бланке используйте чернила только черного, фиолетового или синего цветов. Если вы внесете сведения, например, красным, цветом, машина не сможет их распознать, и декларацию вернут.

- Исправлять ошибки в распечатанной нулевке с помощью замазки и иных аналогичных средств нельзя. Если вы опечатались, лучше переделайте лист заново, это избавит вас в дальнейшем от возможных споров с проверяющим инспектором.

- Сведения в декларацию вносите заглавными печатными буквами независимо от того, заполняете вы ее от руки или на компьютере. Машина распознает только печатные буквы.

- Если нулевку вы заполняете на компьютере, используйте шрифт Courier New высотой 16-18.

- Двусторонняя печать запрещена, каждую страницу декларации нужно напечатать на отдельном листе.

- Скреплять лист отчета степлером нельзя, так как это может повредить штрих-код в верхнем углу страницы. Отчетность с поврежденным штрих-кодом машина прочитать не сможет. Желательно вообще ничем не скреплять листы документа и передать их проверяющему инспектору в файле.

- Показатели в декларацию вносите слева направо, начиная с первого знакоместа.

- В нулевку включите только те листы, о которых мы написали выше. Остальные прикладывать к декларации не нужно.

- Нумерация страниц сквозная, начиная с титульного листа. В нулевой декларации (по любому объекту) будет всего 3 листа.

- Во всех пустых строках нужно поставить прочерки: в каких конкретно — расскажем ниже.

Образец заполнения нулевки по УСН 6% за 2019 год

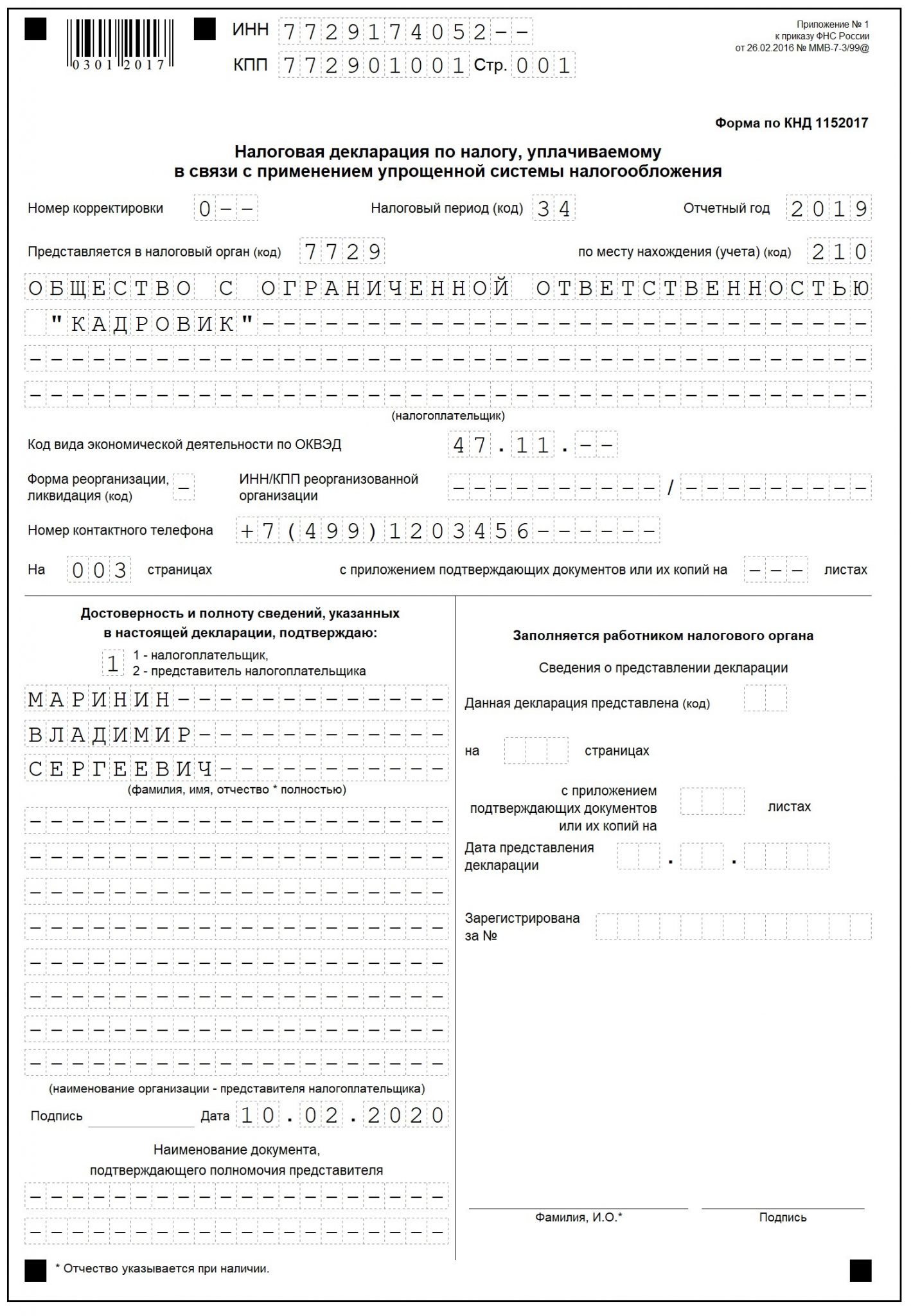

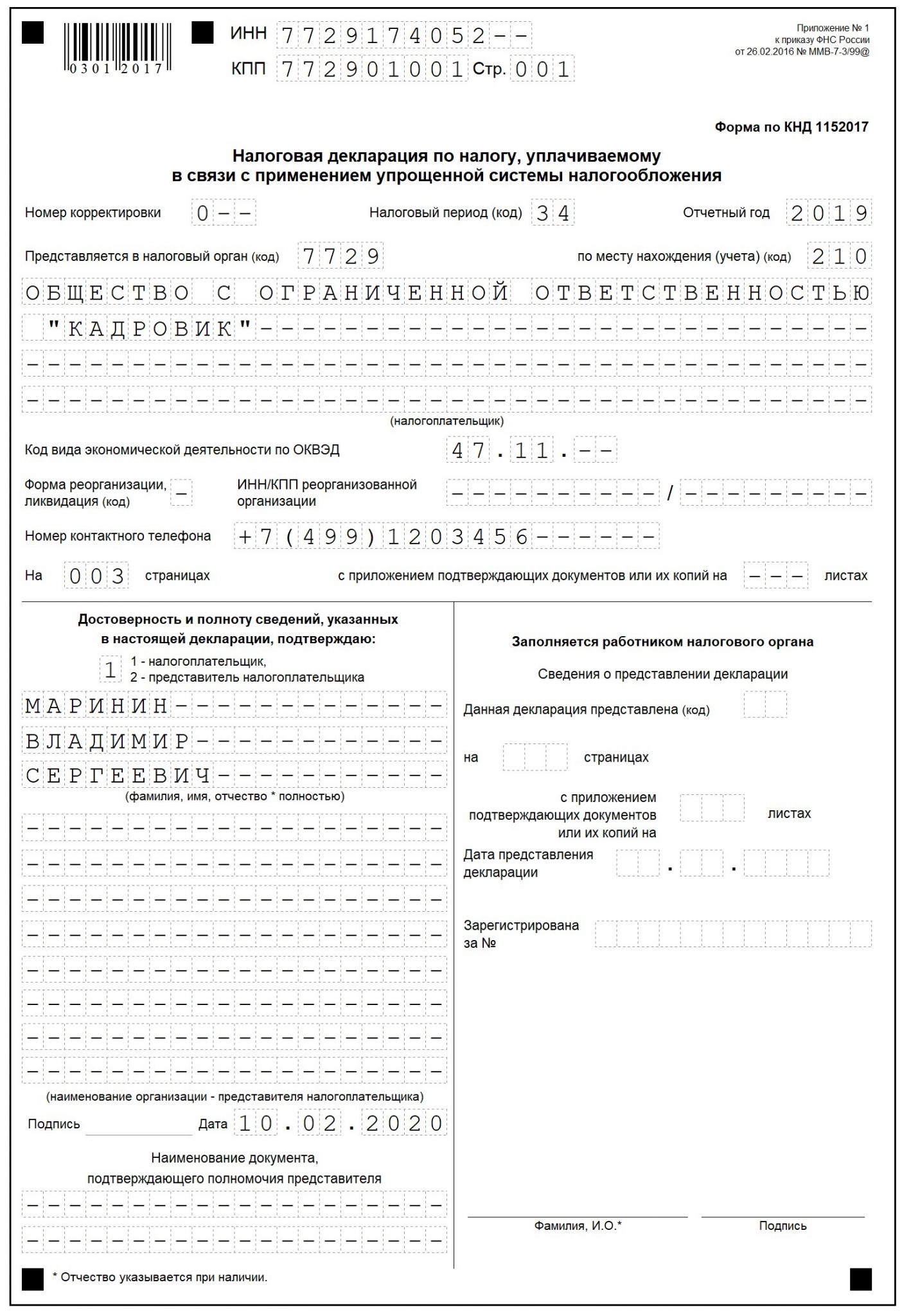

Титульный лист

Сведения в него вносятся в том же порядке, что и в отчетность с показателями. Титульный лист заполняется одинаково теми, кто применяет объект «доходы» и теми, кто работает на объекте «доходы минус расходы». С порядком заполнения Титульного листа для УСН 6% вы можете ознакомиться в этой статье.

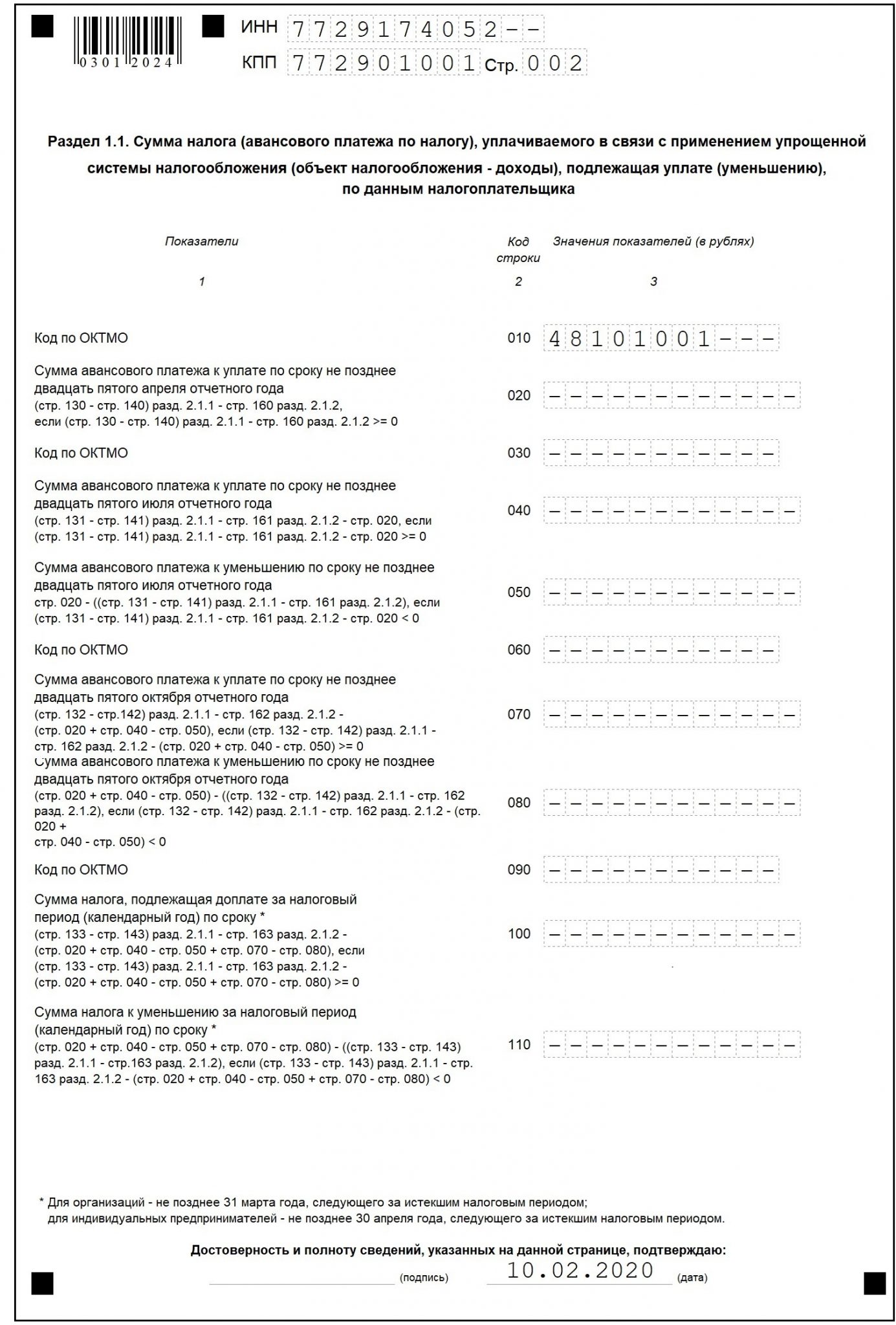

Раздел 1.1

В этом разделе нужно заполнить только несколько строк:

- ИНН/КПП.

Перенесите их с титульного листа, при заполнении на компьютере они сами отразятся на всех оставшихся листах.

- стр. 010 (030, 060, 090).

Укажите ОКТМО по месту своего нахождения. Организации указывают его по юридическому адресу, а ИП по адресу места регистрации. Узнать его вы можете на этом сайте.

Если в течение года ОКТМО вы не меняли, заполните только строку 010, а во всех остальных поставьте прочерки. Если в каком-то квартале произошла смена кода, внесите его в строку 030 (при смене ОКТМО во 2 квартале), 060 (при смене в 3 квартале) и 090 (если смена произошла в 4 квартале).

- Достоверность и полноту…..

Поставьте подпись и дату подписания декларации.

Во всех остальных строках раздела 1.1 поставьте прочерки.

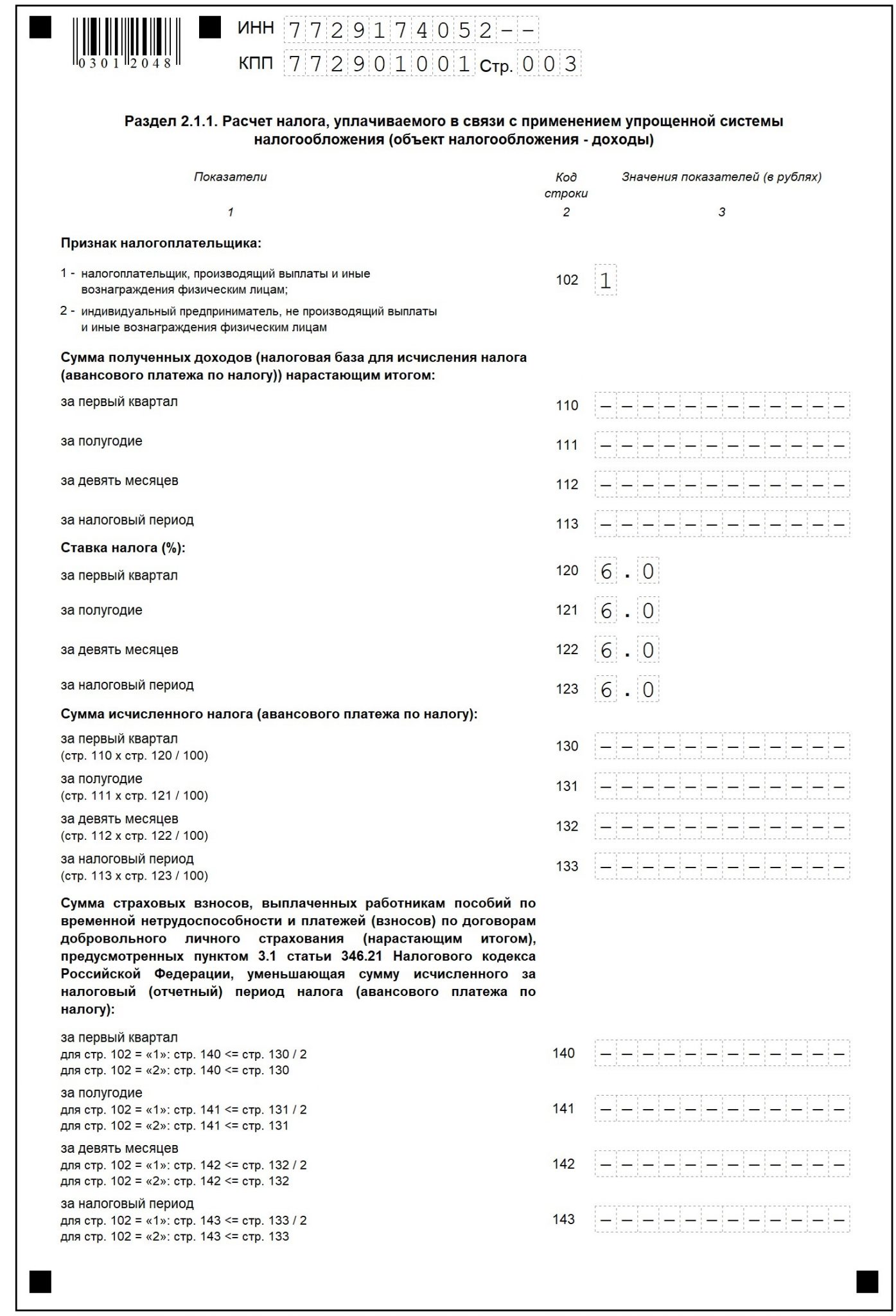

Раздел 2.1.1

Кроме ИНН/КПП и номера страницы в этом разделе заполните:

- стр. 102.

При отсутствии наемных работников укажите значение «2», при их наличии «1».

- стр. 120-123.

Укажите ставку по УСН. Если вы не используете льготную ставку, внесите в эти строки значение «6.0».

Во всех остальных строках раздела поставьте прочерки.

Образец заполнения нулевой УСН 15% за 2019 год

Титульный лист

Данные в титульный лист вносятся независимо от того, какая декларация сдается: с показателями или нулевая. С порядком заполнения Титульного листа для УСН 15% вы можете ознакомиться в этой статье.

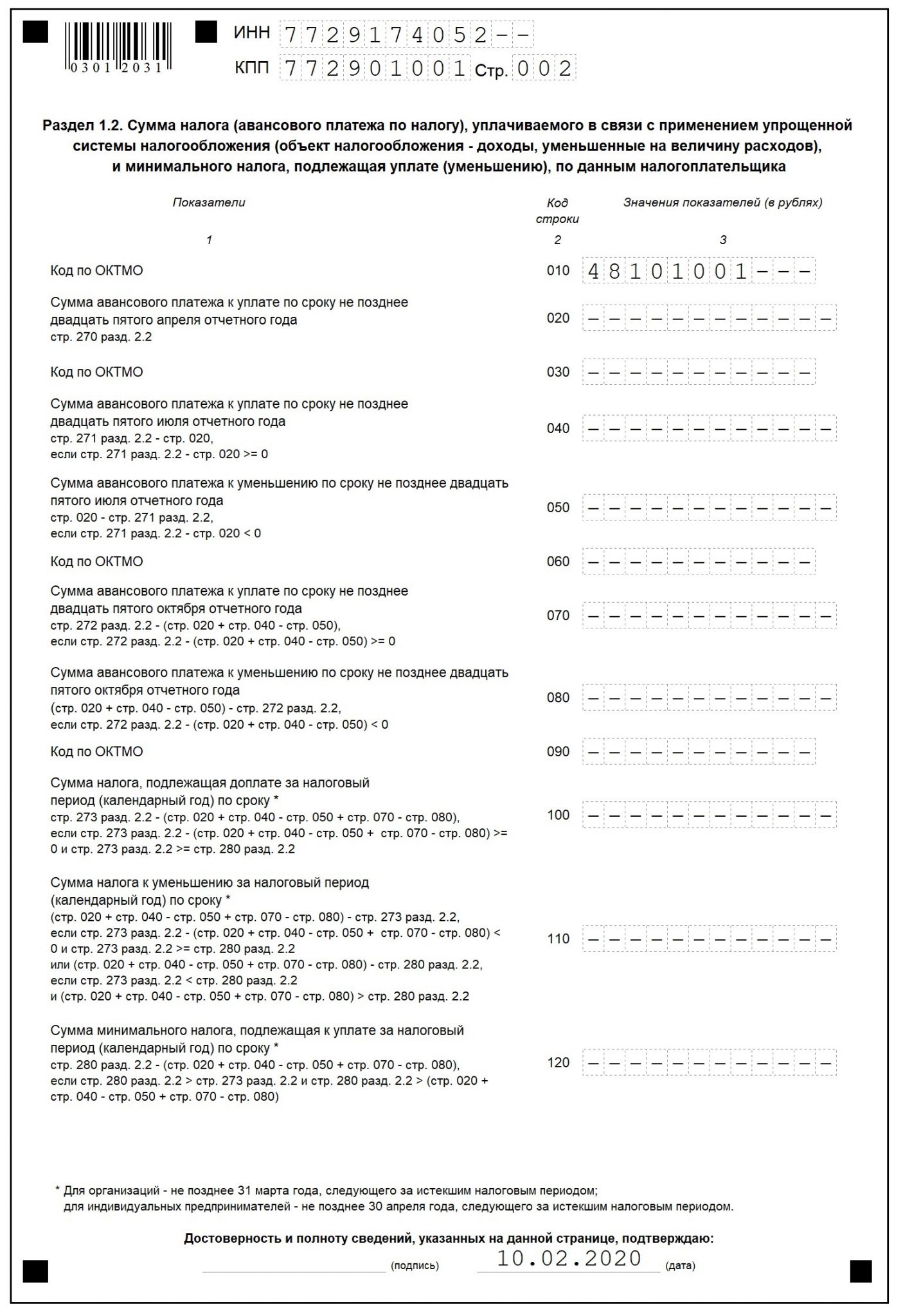

Раздел 1.2

В этом разделе нужно заполнить только ИНН/КПП, номер страницы и код ОКТМО. Если код в течение года не менялся, укажите его в строке 010, а в остальных поставьте прочерк. Если код менялся — внесите его в одну из строк, соответствующую периоду, в котором он изменился: 030, 060 или 090. В остальных строках поставьте прочерки.

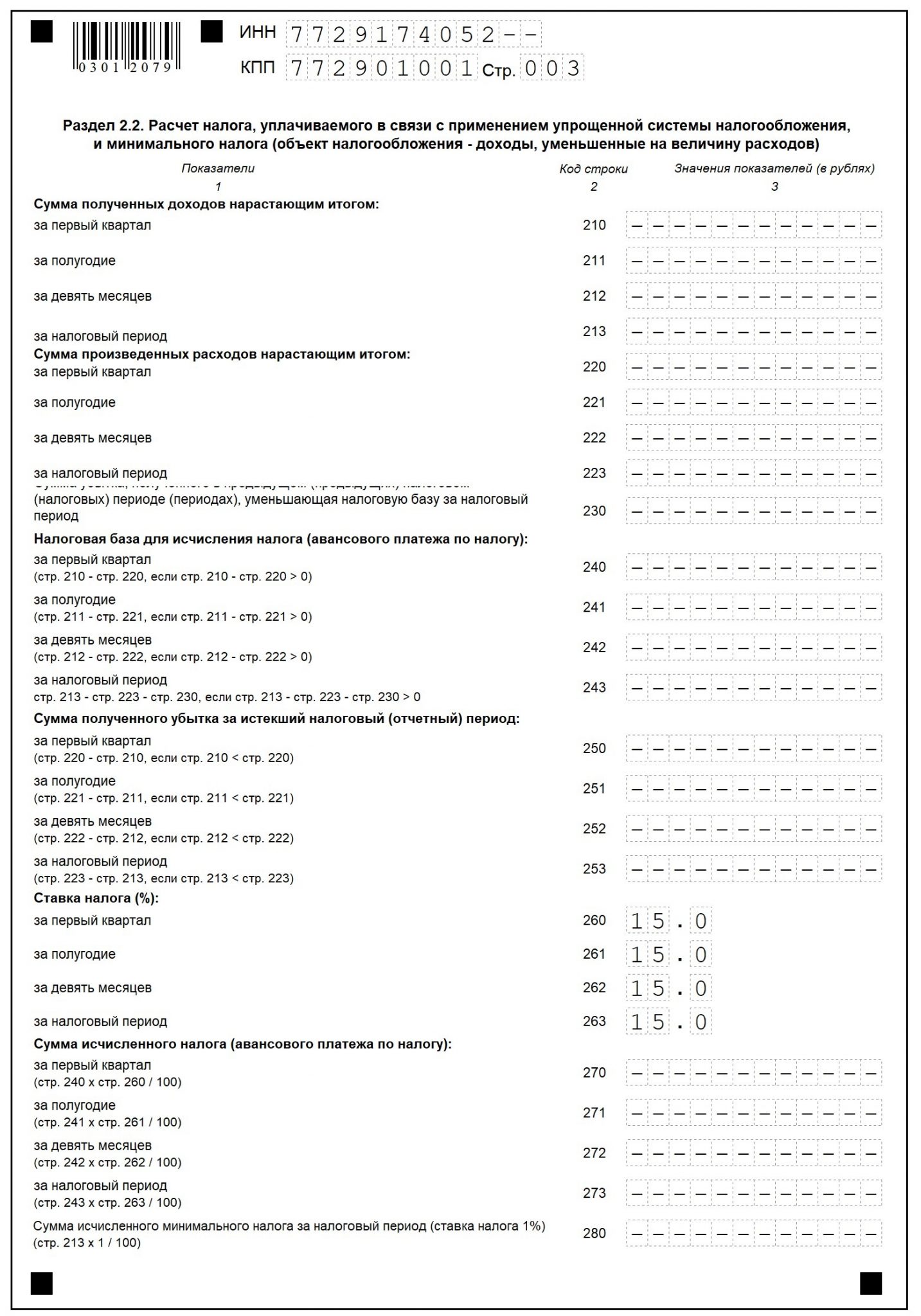

Раздел 2.2

Также, как и в предыдущих листах, укажите ИНН/КПП, номер страницы и заполните:

- стр. 260-263.

Укажите применяемую ставку по УСН. Если вы не используете пониженную ставку, отразите в этих строках значение «15.0».

Во всех остальных строках раздела поставьте прочерки.

Штраф за нулевую декларацию УСН

Штраф за пропуск срока сдачи нулевой отчетности составляет 1 000 руб. (ст. 119 НК РФ).

За опоздание со сдачей отчетности более, чем на 10 дней налоговики могут заблокировать ваш расчетный счет (п. 3 ст. 76 НК РФ).

Единая упрощенная декларация вместо нулевки по УСН

Вместо нулевой декларации по УСН вы можете представить единую упрощенную налоговую декларацию (ЕУД). Но для этого необходимо соблюдение следующих условий:

- Отсутствие в налоговом периоде объекта налогообложения.

Объектом налогообложения на упрощенке является доход (для УСН 6%) или разница между доходом и расходов (для УСН 15%).

- Отсутствие операций по расчетному счету.

Операций не должно быть вообще никаких — даже оплаты коммунальных услуг.

ЕУД состоит всего из одного листа и сдается в ИФНС в срок не позднее 20 января года, следующего за отчетным. То есть ЕУД по УСН за 2019 год нужно сдать до 20.01.2020.

Наиболее оптимальным решением при отсутствии деятельности в налоговом периоде будет представление нулевой декларации по УСН. Заполнить ее не сложнее, чем оформить ЕУД, но срок на подачу сведений больше, а риск возникновения спорных моментов меньше.

Подводим итоги

- При отсутствии деятельности в налоговом периоде упрощенец обязан сдать нулевую декларацию по УСН или ЕУД.

- Срок сдачи нулевой декларации по УСН за 2019 год для организаций — до 31.03.2020, для ИП — до 30.04.2020.

- Штраф за пропуск срока сдачи нулевой декларации — 1 000 руб.