Работники с высоким заработком могут рассчитывать на максимальный размер пособия по уходу за ребенком до 1.5 лет. Объясняется это тем, что сумма пособия находится в прямой зависимости от уровня заработка сотрудника. Однако существуют и ограничения на сумму выплаты. Конечным плательщиком пособия является ФСС России, поэтому в соответствии с действующим законодательством размер выплаты ограничивается начисленными на зарплату работника страховыми взносами. Про максимальный размер пособия по уходу за ребенком до 1.5 лет в 2018 году поговорим в статье.

В двух словах про пособие

Работник предприятия, ухаживающий за ребенком до 1,5 лет, имеет право на соответствующий отпуск. Данное пособие выплачивает работодатель по заявлению сотрудника.

В общем случае, в отпуск по уходу за ребенком до 1,5 лет уходят матери новорожденных детей после окончания отпуска по беременности и родам. Однако действующее законодательство не запрещает взять такой отпуск любому родственнику, осуществляющему фактический уход за малышом. Так, отпуск по уходу может быть предоставлен отцу ребенка, бабушке, дедушке, дяде, тете, другому родственнику (ст. 256 ТК РФ, ст. 13 Федерального закона от 19.05.1995 № 81-ФЗ, п. 19 постановления Пленума Верховного суда РФ от 28.01.2014 № 1).

Размер ограничен

Сразу скажем, что закон ограничил максимальный размер пособия по уходу за ребенком до 1.5 лет в 2018. ФСС России, возмещающий работодателям расходы на выплату пособий, выплачивает пособие исходя из предельных баз для начисления страховых взносов. Расскажем об этом подробно.

Начать расчет пособия нужно с определения расчетного периода. В общем случае, расчетным периодом признаются два календарных года, предшествующих году начала отпуска по уходу за ребенком (ч. 3.2 ст. 1 Федерального закона от 29.12.2006 № 255-ФЗ, ч. 2 ст. 2 Федерального закона от 08.12.2010 № 343-ФЗ). Таким образом, считая пособие в 2018 году, в качестве расчетного периода нужно взять 2016, 2017 годы.

Каждый год устанавливаются предельные размеры для начисления страховых взносов. Для интересующего нас расчетного периода они составляют:

- в 2016 году – 718 000 руб.;

- в 2017 году – 755 000 руб.

Зная эти показатели, можно рассчитать максимальный средний дневной заработок сотрудника. Только в таком порядке получится определить максимальный размер пособия по уходу за ребенком до 1.5 лет в 2018. Посчитать среднедневной заработок можно, используя формулу:

Максимальный средний дневной заработок = Предельный заработок за расчетный период ÷ Число календарных дней в расчетном периоде

Получается, что в 2018 году, максимальный средний заработок для расчета отпуска по уходу составит 2 017,81 руб. ((718 000 руб. + 755 000 руб.) ÷ 730 дней).

Затем, когда максимальный среднедневной заработок посчитан, нужно определить среднемесячный заработок (ч. 5.1 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ):

Среднемесячный заработок = Средний дневной заработок × 30,4

Подставив полученный средний дневной заработок в формулу, узнаем, что максимальный среднемесячный заработок равен 61 341,42 руб. (2 017,81 × 30,4).

Теперь можно определить максимальный размер пособия по уходу за ребенком (ч. 1 ст. 15 Федерального закона от 19.05.1995 № 81-ФЗ):

Пособие по уходу за ребенком до 1,5 лет за месяц = Среднемесячный заработок × 40%

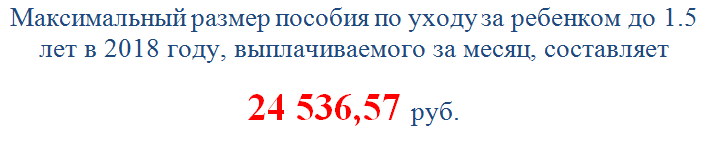

Итак, мы рассчитали максимально возможное пособие по уходу за ребенком в 2018 году. Оно составит 24 536,57 руб.

Подробнее об этом см. «Максимальный размер пособия по уходу за ребенком до 1,5 лет в 2017 году: сумма».

Добавим, что действующее законодательство ограничивает максимальный размер пособия по уходу за двумя детьми до 1.5 лет в 2018. Порядок расчета пособия тот же, однако, когда пособие выплачивается на нескольких детей, его размер не может превышать 100% среднего заработка работника.

Исключением из данного правила является случай, когда рассчитанная сумма получилась меньше суммированного минимального размера пособия. В такой ситуации работнице нужно выплатить суммированное минимальное пособие. Даже, если его размер больше его среднего заработка (ч. 2 ст. 11.2 Федерального закона от 29.12.2006 № 255-ФЗ, ч. 3 ст. 15 Федерального закона от 19.05.1995 № 81-ФЗ).

Минтруд рассчитал пособие на 2018 год иначе

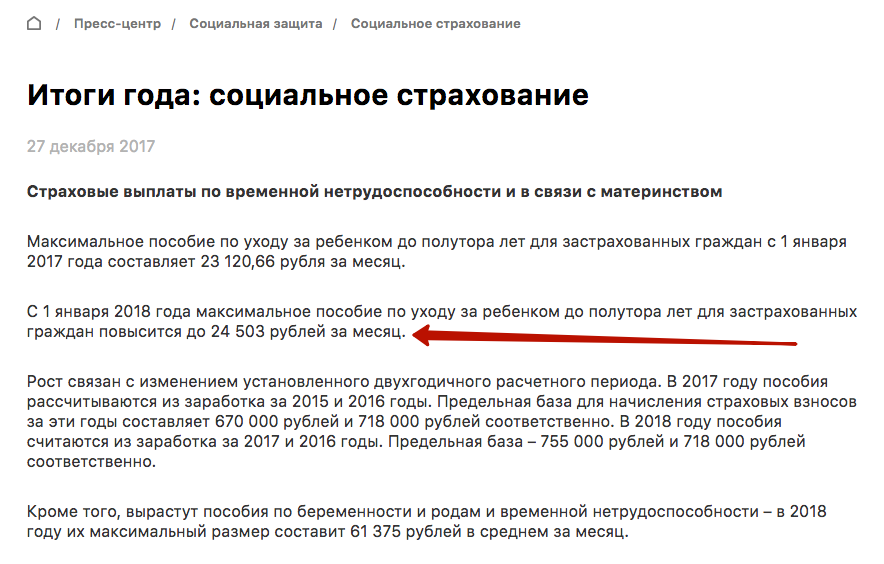

27 декабря Минтруд России на своем официальном сайте сообщил, что максимальный размер пособия по уходу за ребенком с 1 января 2018 года составляет 24 503 рублей за месяц. Однако на самом деле размер пособия на 33,57 руб. больше — 24 536,57 руб.

Для расчета ежемесячных детских пособий по сравнению с 2017 годом изменился расчетный период, предельная база дохода тоже изменилась. А именно: за 2016 год она равна 718 000 руб., а за 2017 — 755 000 руб. В 2016 году 366 дней, а в 2017 – 365. Подвох в том, что для расчета максималки всегда используется количество дней за два года 730 (даже если один из годов високосный). Это следует из пункта 3.3 статьи 14 Закона от 29.12.2006 № 255-ФЗ. Для расчета пособия берутся фактические дни (731). Минтруд применил для расчета максималки фактические дни (731), что не соответствует законодательству. Более того, Минтруд напомнил в сообщении, что максималка для пособия за 2017 года равна 23 120,66 руб. А эта выплата рассчитывается из 730 дней. С тех пор законодательство не поменялось. Поэтому тут счетная ошибка при расчете максималки в 2018 году.

Напомним, что в 2017 году тоже была путаница В начале 2017 года Минтруд запутал с расчетом максимального пособия по уходу за ребенком. В письме от 03.03.2017 № 17-1/ООГ-314 чиновники разъяснили, что максимальная сумма пособия по уходу за ребенком в 2017 году составляет 23 089,00 руб. (670000 + 718000) : 731 x 30,4 x 40%). Минтруд поделил максимальный заработок на 731 день, так как 2016-й год високосный. Некоторые бухгалтеры решили, что надо уменьшить пособия, если они платили сотрудницам 23 120,66 руб. Но это мнение ошибочно. Разъяснение Минтруда касалось тех работниц, у которых в 2015 – 2016 году выполняются два условия: заработок превышал максимальную сумму, которая облагается взносами в ФСС, не было периодов, которые надо исключить из числа дней при расчете пособий. Если компания исключила хоть один день из расчетного периода, то средний дневной заработок для расчета пособий не может превышать 1901,37 руб. (670 000 руб. + 718 000 руб.) : 730 дн. Ежемесячный законодательный максимум в 2017 году равен — 23 120,66 руб. (1901,37 руб. × 30,4 × 40%). Это следует из пункта 3.3 статьи 14 Закона от 29.12.2006 № 255-ФЗ. Это подтвердил и ФСС в письме от 03.03.2017 № 02-08-01/22-04-1049л. Поэтому те работодатели, которые платили сотруднице в 2017 году максимум — 23 120,66 руб., не должны ничего менять.