Решение об использовании чистой прибыли принимают акционеры

Учредители организации (участники и акционеры) могут направить часть чистой прибыли на выплату материальной помощи. Такое решение учредителей должно быть оформлено документально.

К сведению

Материальная помощь – это выплата, производимая организацией в пользу физических лиц. В том числе, сотрудников, их родственников и посторонних людей. Выплата материальной помощи может быть связана с трудной жизненной ситуацией, рождением ребенка, смертью члена семьи. Также матпомощь может быть выдана к отпуску, профессиональному празднику и т.д.

Если в организации один учредитель, то выделение части прибыли на выплату матпомощи оформляется решением единственного учредителя (п. 3 ст. 47 Федерального закона от 26.12.1995 №208-ФЗ, ст. 39 Федерального закона от 08.02.1998 №14-ФЗ).

Если учредителей несколько, то нужно составить протокол общего собрания участников (акционеров) (ст. 63 Федерального закона от 26.12.1995 №208-ФЗ, п. 6 ст. 37 Федерального закона от 08.02.1998 №14-ФЗ).

Когда денежные средства выделены, руководитель организации может принимать решение о выплате материальной помощи, руководствуясь обстоятельствами (п. 2 ст. 69 Федерального закона от 26.12.1995 № 208-ФЗ, подп. 4 п. 3 ст. 40 Федерального закона от 08.02.1998 № 14-ФЗ) (подробнее об этом см., «Оформляем материальную помощь сотруднику»).

Если решение о выплате принято, можно оформлять приказ

Сотрудник, который хочет получить материальную помощь, должен написать заявление на имя руководителя организации в произвольной форме, указав в нем причину обращения (подробнее об этом см., «Пишем заявление на предоставление материальной помощи (образец)»).

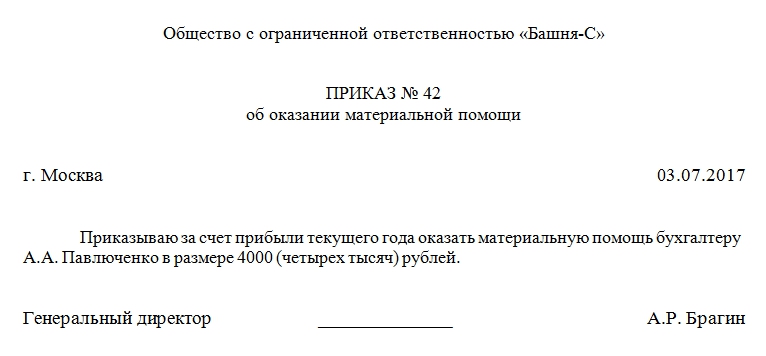

Если просьбу работника решено удовлетворить, то нужно выпустить приказ о выплате материальной помощи. Унифицированного бланка такого документа нет, поэтому его можно составить в произвольной форме.

Также вы можете скачать образец приказа о выплате материальной помощи.

К сведению

В общем случае, материальная помощь облагается НДФЛ (п. 1 ст. 209, п. 1 ст. 210 НК РФ). Однако в некоторых ситуациях налог платить не нужно. Так, например, НДФЛ не взимается:

- с матпомощи до 4000 рублей за год на одного сотрудника ;

- с материальной помощи в размере не более 50 000 руб. при рождении (усыновлении) ребенка;

- с единовременной материальной помощи сотруднику или бывшему работнику-пенсионеру в связи со смертью родственника – члена семьи.