Справка 2-НДФЛ подтверждает полученные у работодателя доходы, а также удержанные и перечисленные налоговым агентом суммы подоходного налога. Рассказываем, как выглядит справка 2-НДФЛ по итогам 2021 года, как и на каком бланке ее оформлять.

Бланк справки 2-НДФЛ за 2021 год

Действующий бланк справки о доходах работников утвержден Приказом ФНС от 15.10.2020 № ЕД-7-11/753@. С 2022 года будет действовать бланк в редакции Приказа ФНС России от 28.09.2021 № ЕД-7-11/845@, форма по ОКУД 1175018.

Обновленная справка называется «Справка о доходах и суммах налога физического лица». Кодовое обозначение «2-НДФЛ» больше не используется, но мы продолжим пользоваться привычным для бухгалтеров названием. С 2021 года справка как самостоятельный отчет не принимается налоговой службой, сведения о доходах персонала включены в приложение 1 к расчету 6-НДФЛ.

Полезная информация от КонсультантПлюс

Бланк справки 2-НДФЛ для скачивания вы найдете в материалах справочно-правовой системы (доступ бесплатный).

Как заполнить справку 2-НДФЛ по итогам 2021 года

В 2022 году внешний вид справки для выдачи работнику на руки отличается от той, что налоговый агент отправляет в ФНС в составе расчета 6-НДФЛ. Рассмотрим заполнение каждой справки.

Справка о доходах физлица в составе 6-НДФЛ (для налоговой)

Заполняем справку о доходах по инструкции по заполнению приложения 1 к расчету 6-НДФЛ, утв. Приказом ФНС от 28.09.2021 № ЕД-7-11/845@.

2-НДФЛ составляется за календарный год, даже если сотрудник отработал меньше. Номер справки уникален, в отчетном налоговом периоде повторяться не должен.

Если справка направляется в ФНС впервые, то в поле «Номер корректировки» укажите «00». При предоставлении исправленных сведений впишите порядковый номер корректировочного отчета: «01», «02» и т. д. Для аннулирующей 2-НДФЛ предусмотрен код «99».

Раздел 1 справки посвящен сведениям о работнике: ИНН, ФИО, дата рождения, серия и номер паспорта, гражданство (код), статус налогоплательщика.

Для поля «Статус налогоплательщика» ФНС разработала следующие коды:

| Код | Расшифровка |

| 1 | Налоговые резиденты России, кроме работающих по патенту |

| 2 | Налогоплательщик — не налоговый резидент РФ |

| 3 | Высококвалифицированный специалист — не налоговый резидент РФ |

| 4 | Участник госпрограммы по добровольному переселению в Россию соотечественников, живущих заграницей — не налоговый резидент РФ |

| 5 | Беженец, или иностранный гражданин, получивший временное убежище в РФ — не налоговый резидент РФ |

| 6 | Иностранец, работающий в России по патенту |

| 7 | Высококвалифицированный специалист — налоговый резидент РФ |

Раздел 2 справки отражает сведения о доходах и налогах физлица у налогового агента в отчетном году.

Суммы доходов и налогов указывают суммарно за налоговый период без разбивки по месяцам. Помесячная детализация ведется в Приложении к справке в порядке месяцев в календарном году с указанием кодов доходов и кодов вычетов (п. 1 ст. 230 НК РФ, Приказ ФНС России от 10.09.2015 № ММВ-7-11/387@) за исключением стандартных, социальных и имущественных.

В поле «Ставка налога» запишите ставку, по которой удерживали НДФЛ. Если применялись разные ставки, то на одно физлицо заполните нужное количество страниц.

Поля «Сумма налога исчисленная» и «Сумма налога удержанная» могут принимать нулевое значение, если примененные к налогоплательщику вычеты равны или превысили начисленный доход.

Сведения о вычетах вносят в раздел 3 с указанием кодов и сумм, примененных по соответствующему коду.

Здесь же указывают реквизиты уведомления, если вычет предоставлен на основании налогового уведомления. Если уведомление получено на имущественный вычет, то в поле «Код вида уведомления» поставьте «1». Для социального вычета — код «2», при уменьшении налога на сумму фиксированных авансовых платежей — «3».

Раздел 4 предусмотрен для занесения сведений о неудержанном налоге и сумме дохода, с которого налог не удержан.

2-НДФЛ для сотрудников

Справка о доходах для получения сотрудниками иная по структуре. Инструкции по ее заполнению нет, ориентируемся также на рекомендации для приложения 1 к расчету 6-НДФЛ.

|

Раздел |

Содержание |

| 1. Данные о налоговом агенте | Укажите наименование компании, ИНН, КПП, ОКТМО, телефон. Если предприятие прошло реорганизацию, то отразите и ИНН и КПП реорганизованного юрлица в соответствующем поле, а в основном поле — ИНН и КПП правопреемника. Если налоговый агент — физлицо. КПП не заполняйте.

В поле «Форма реорганизации (ликвидация) (код)» поставьте код, соответствующий виду реорганизации |

| 2. Данные о физическом лице – получателе дохода | Внесите сведения об ИНН, ФИО, дате рождения, паспортных данных, гражданстве, статусе налогоплательщика. Раздел заполните аналогично разделу 1 к Справке о доходах и суммах налога физического лица в составе 6-НДФЛ (см. выше) |

| 3. Доходы, облагаемые по ставке | Отразите суммы заработка в разбивке по месяцам, кодам доходов и кодам вычетов за исключением стандартных, социальных и имущественных |

| 4. Стандартные, социальные и имущественные налоговые вычеты | Содержание раздела соответствует названию. Цифры укажите суммарно за год по каждому коду |

| 5. Общие суммы дохода и налога | Заполните по примеру раздела 3 к Справке о доходах и суммах налога физлица в составе 6-НДФЛ (см. выше) |

| 6. Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога | Аналогичный раздел № 4 предусмотрен и в справке для налогового органа (см. выше) |

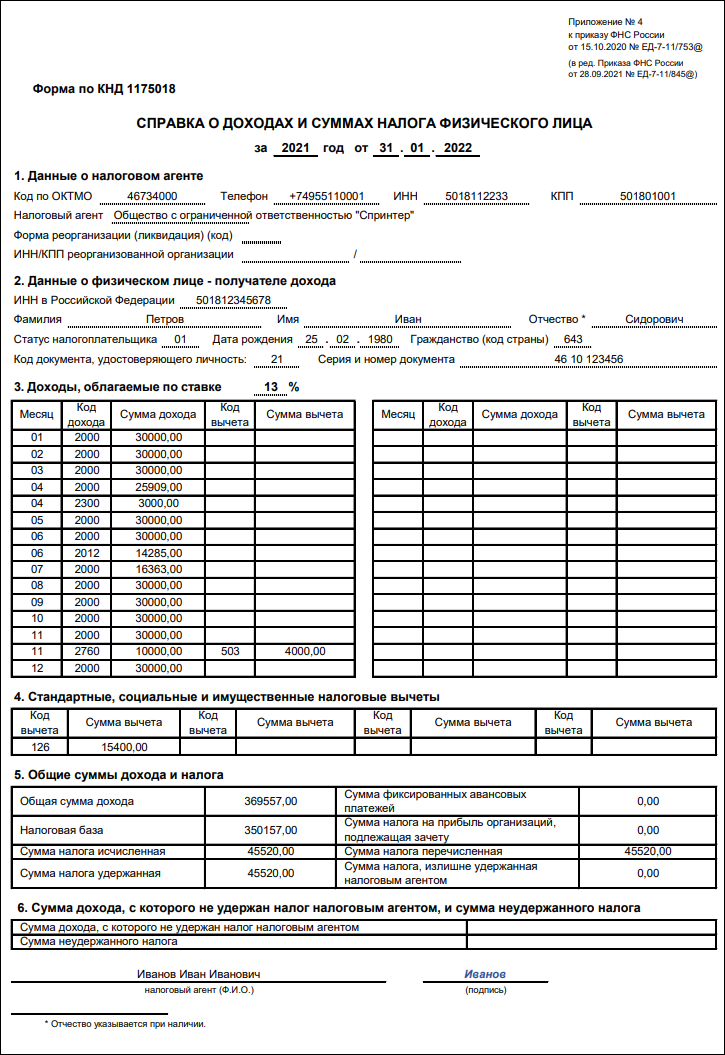

Образец справки 2-НДФЛ 2021

Заполним справку по примеру.

Пример

В 2021 году Петров Иван Сидорович работал в ООО «Спринтер». У него на иждивении 5-летний ребенок, на которого ежемесячно предоставлялся вычет, пока зарплата не достигла 350 тыс. рублей.

В апреле 2021 года Петрову И.С. выплатили больничный лист за счет работодателя — 3 000 рублей, зарплата за апрель составила 25 909 рублей.

В июле 2021 года Петрову И.С. предоставлен отпуск 14 календарных дней, зарплата за июль — 16 363 рублей. Отпускные, выплаченные в июне, — 14 285 рублей.

Остальные месяцы Петров И.С. отработал по норме, ежемесячная зарплата — 30 000 рублей. В ноябре 2021 года Петрову И. С. выплатили материальную помощь 10 000 рублей.

Образец справки 2-НДФЛ Скачать