Доходы большинства иностранных работников, работающих в РФ, облагаются страховыми взносами. По каким тарифам и в какие фонды уплачиваются эти взносы, зависит от: статуса иностранца, признается ли он высококвалифицированным специалистом и имеет ли гражданство ЕАЭС. Чтобы безошибочно уплачивать страховые взносы с доходов иностранцев, работодателю нужно разбираться не только в отечественном законодательстве в части тарифов и порядка уплаты страховых взносов, но и в терминологии миграционного законодательства. Наш материал поможет в этом.

Разбираемся с терминологией миграционного законодательства

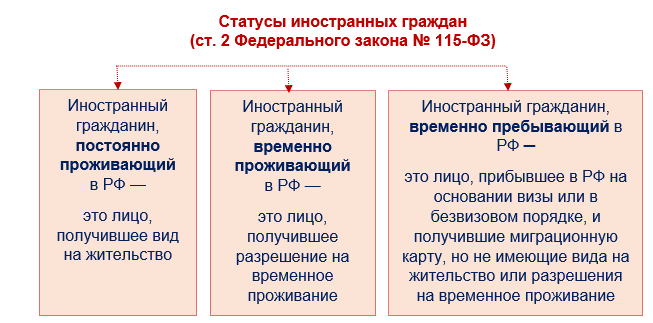

Сложно разобраться с порядком уплаты страховых взносов за иностранных работников без понимания специфической терминологии из Закона от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в РФ». Расшифруем необходимые для работодателей термины из него:

- Статус иностранного гражданина:

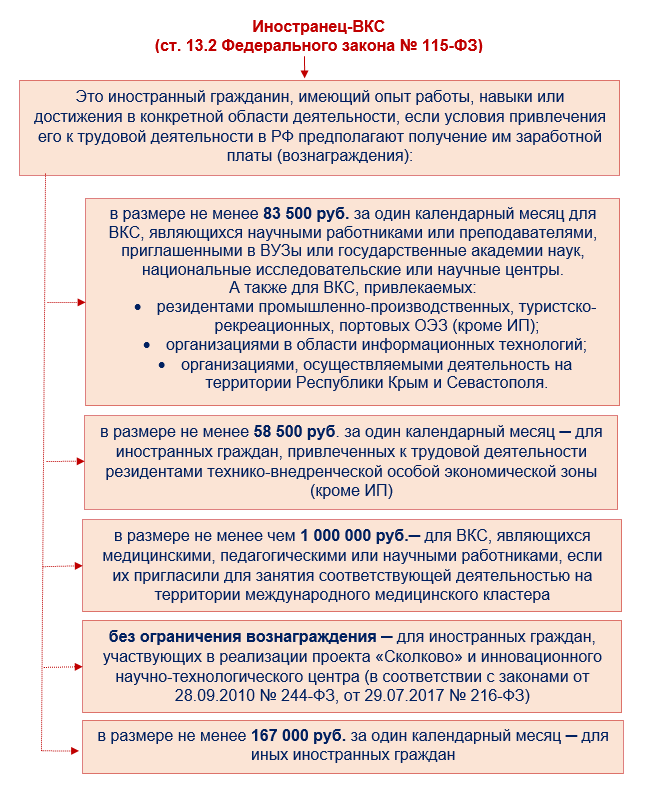

- Понятие ВКС — высококвалифицированного иностранного специалиста:

Как платить страховые взносы за иностранцев в 2020 году

Как в зависимости от статуса и категории иностранца уплачиваются страховые взносы, разберемся с помощью следующих схем:

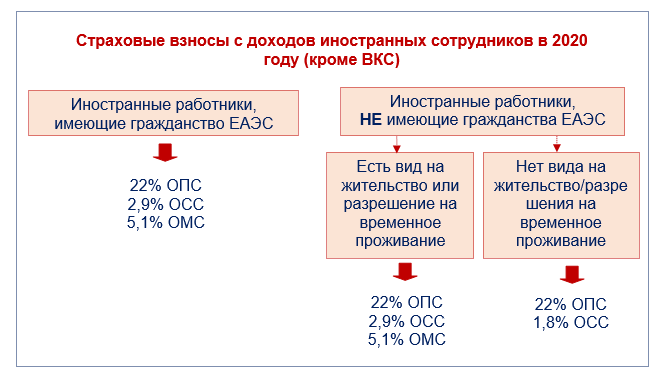

Схема 1: Уплата страховых взносов по иностранным работникам (кроме высококвалифицированных специалистов):

Условные обозначения:

- ОПС — страховые взносы на обязательное пенсионное страхование;

- ОСС — страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ);

- ОМС — страховые взносы на обязательное медицинское страхование.

Схема 2: Уплата страховых взносов по иностранным работникам — высококвалифицированным специалистам (ВКС):

Более подробно о ставках страховых взносов с доходов иностранцев с учетом предельной базы по взносам в ПФР и ФСС узнайте из таблицы в следующем разделе.

Таблица тарифов страховых взносов с доходов иностранных работников

Ставки страховых взносов в 2020 году по иностранным сотрудникам представлены в таблице:

|

Статус иностранного сотрудника |

Взносы на обязательное пенсионное страхование, % | Взносы на обязательное социальное страхование на случай ВНиМ, % | Взносы на обязательное медицинское страхование, % | ||

|

С доходов в пределах 1 292 000 руб. |

С доходов свыше 1 292 000 руб. | С доходов в пределах 912 000 руб. | С доходов свыше 912 000 руб. | ||

| Граждане из ЕАЭС | 22 | 10 | 2,9 | — | 5,1 |

| Постоянно и временно проживающие граждане | 22 | 10 | 2,9 | — | 5,1 |

| Временно пребывающие граждане | 22 | 10 | 1,8 | — | — |

| Высококвалифицированные специалисты постоянно или временно проживающие | 22 | 10 | 2,9 | — | — |

| Высококвалифицированные специалисты временно пребывающие | — | — | — | — | — |

Таким образом, взносы на выплаты иностранцам (не ВКС), постоянно или временно проживающим в РФ, начисляются так же, как россиянам (Письмо Минфина от 28.01.2020 № 03-15-06/4835).

По иностранцам-ВКС, постоянно или временно проживающим в РФ, взносы на ОПС и ВНиМ уплачиваются по таким же правилам, как за россиян, за исключением взносов на ОМС — их платить не нужно (Письмо Минфина от 04.02.2020 № 03-15-05/6890).

Если же ВКС имеет статус временно пребывающего в РФ, страховые взносы с его зарплаты не уплачиваются.

Порядок уплаты взносов на травматизм с выплат иностранцам

Со взносами на страхование от несчастных случаев и профзаболеваний, начисляемыми на выплаты иностранным сотрудникам, все значительно проще — их необходимо уплачивать так же, как с выплат работникам-россиянам, то есть по общим правилам. Исключений для иностранных работников в отношении этих взносов в законодательстве нет. Статус иностранца значения не имеет (ст. 3, ст. 5, п. 1 ст. 20.1 Закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании…»).

Напомним, что тарифы взносов на страхование от несчастных случаев на производстве и профзаболеваний установлены в размере от 0,2% до 8,5% в зависимости от основного вида деятельности и класса профессионального риска (ст. 21 Закона № 125-ФЗ, Закон от 25.12.2018 № 477-ФЗ «О страховых тарифах…»).

Взносы с выплат иностранцам, работающим удаленно

Договариваясь с иностранцами об удаленной работе (когда они выполняют работу на территории своего государства), следует учесть не только нормы законодательства о страховых взносах, но и положений ТК РФ, но и разъяснения Минтруда. По мнению чиновников, сотрудничество с такими гражданами следует осуществлять в рамках гражданско-правовых, а не трудовых отношений (Письмо Минтруда от 05.11.2015 № 17-3/В-534).

Страховые взносы (ОПС, ОСС и ОМС) по такому договору начислять не нужно, кроме взносов на травматизм при условии, что в договоре содержится соответствующее условие об уплате таких взносов (п. 1 ст. 5 Закона № 125-ФЗ).

Взносы с выплат иностранцу по договору ГПХ

В этом вопросе важно различать две группы иностранцев:

Группа 1. Иностранец является ИП или самозанятым

Заказчику не нужно начислять страховые взносы с выплат исполнителю по договору ГПХ на выполнение работ (оказание услуг), если иностранец является ИП или самозанятым. Чтобы воспользоваться таким освобождением в отношении самозанятого должны выполняться 2 условия (подп. 1-2 п. 1 ст. 419 НК РФ, п. 8 ч. 2 ст. 6, ч. 1-2 ст. 15 Закона от 27.11.2018 № 422-ФЗ «О проведении эксперимента…»):

- между заказчиком и исполнителем (самозанятым) трудовые отношения отсутствуют в течение не менее 2 лет;

- исполнитель выдал заказчику чек, сформированный в приложении «Мой налог».

Группа 2. Иностранец не является ИП или самозанятым

Если иностранец-исполнитель по договору ГПХ не является ИП или самозанятым, выплаты в рамках этого договора облагаются следующими страховыми взносами:

- На обязательное пенсионное страхование.

Исключение: взносы в ПФР не начисляются на выплаты высококвалифицированным иностранным специалистам, временно пребывающим в РФ (подп. 1 п. 1 ст. 420, подп. 15 п. 1 ст. 422 НК РФ, п. 1 ст. 7 Закона от 15.12.2001 № 167-ФЗ).

- На обязательное медицинское страхование.

Взносы начисляются двум категориям иностранцев (подп. 1 п. 1 ст. 420, подп. 15 п. 1 ст. 422 НК РФ, подп. 1 п. 1 ст. 10 Закона от 29.11.2010 № 326-ФЗ):

-

- иностранный исполнитель, проживающий в РФ постоянно или временно (не ВКС);

- иностранец-ВКС из ЕАЭС (п. 2 ст. 98 Договора о ЕАЭС от 29.05.2014).

- На травматизм.

Взносы в ФСС на ВНиМ начислять не требуется (подп. 2 п. 3 ст. 422 НК РФ).

Новшества по взносам с 2020 года

С 01.04.2020 пониженные тарифы страховых взносов установлены для компаний и индивидуальных предпринимателей, которые относятся к субъектам малого и среднего предпринимательства (МСП) в соответствии с Законом от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в РФ» и осуществляют выплаты в пользу застрахованных лиц (ст. 5-7 Закона от 01.04.2020 № 102-ФЗ «О внесении изменений…»).

Компании и ИП, имеющие статус МСП, с указанной даты облагают выплаты своим работникам страховыми взносами по общим тарифам (в части не превышающей МРОТ) и по пониженным тарифам (в части, превышающей МРОТ). Этот же порядок применяется к выплатам в пользу иностранных работников. Исключений для данной категории лиц законодательством не предусмотрено (Письмо Минфина от 23.04.2020 № БС-4-11/6835@).

Порядок расчета взносов описан в Письме ФНС от 13.07.2020 № БС-4-11/11315@, Приложении в Письму ФНС от 29.04.2020 № БС-4-11/7300@, а в отношении временно пребывающих в РФ иностранных граждан — в Письме ФНС от 23.04.2020 № БС-4-11/6835@, ст. 5, ст. 6 Закона от 01.04.2020 № 102-ФЗ.

За что оштрафуют работодателя

Работодатель, не уплативший с доходов своих работников (в том числе иностранцев) страховые взносы на ОПС, ОСС и ОМС или перечисливший их не в полном размере, может быть оштрафован в размере 20% от неуплаченной суммы взносов. А если будет доказано, что эти действия он совершил умышленно, то штраф может достигнуть 40% (ст. 122 НК РФ). Зато за неуплату авансовых платежей по страховым взносам к ответственности не привлекают (Письмо ФНС от 26.07.2018 № СА-4-7/14490@).

Работодателю может грозить уголовная ответственность за уклонение от уплаты страховых взносов в крупном или особо крупном размере (ст. 199 УК РФ). К примеру, он не представляет РСВ или иные обязательные документы, отражает в отчетности заведомо ложные сведения.

За нарушения в части уплаты и представления отчетности по взносам «на травматизм» предусмотрены аналогичные наказания — штрафы в размере 20% или 40% от причитающейся к уплате суммы взносов (ст. 26.29 Закона № 125-ФЗ) или уголовная ответственность за уклонение от уплаты взносов, непредставление отчетности по взносам или указание в ней заведомо ложной информации, если деяние совершено в крупном размере (ст. 199.4 УК РФ).

Помимо штрафов, работодателю придется уплатить пени, если страховые взносы он перечислит в более поздние по сравнению с установленными сроки (п. 7 ст. 75 НК РФ, п. 1 ст. 26.11 Закона № 125-ФЗ).

Подводим итоги

- Страховые взносы ОПС, ВНиМ и ОМС на выплаты иностранцам (кроме ВКС), постоянно или временно проживающим в РФ, начисляются по тем же ставкам и в том же порядке, как россиянам.

- Взносы на ОПС и ВНиМ на зарплату иностранцам-ВКС, постоянно или временно проживающим в РФ, уплачиваются по таким же правилам, как за граждан РФ, за исключением взносов на ОМС — их платить не нужно.

- Взносы с зарплаты иностранца-ВКС уплачивать не требуется, если он имеет статус временно пребывающего в РФ. Но, по выплатам такого иностранного сотрудника при наличии у него гражданства ЕАЭС, платятся взносы ВНиМ и ОМС.

- Взносы на травматизм с выплат иностранным сотрудникам начисляются так же, как с выплат работников-россиян. Статус иностранца значения не имеет.