ТК РФ предусматривает разные режимы расчетов между работодателем и работником. В их числе — оплата труда по сдельным расценкам. Расчет зарплаты может быть осуществлен на основании данных о результатах работы человека, отражаемых в унифицированной форме Т-73.

Зачем нужна форма Т-73?

В самом общем случае работодатели берут людей на работу бессрочно на оклад (либо преимущественно на оклад — дополняемый в возможных случаях премиями). Это связано с разными причинами.

В частности, с тем, что перечни работ, выполняемых на предприятиях, как правило, довольно обширны — и за них справедливее и удобнее платить по фиксированному тарифу. Иногда работу вовсе сложно измерить в количественном выражении.

Если же содержание и объемы работ конкретны, работодатель для их выполнения берет людей, как правило, по срочному трудовому договору, и не на оклад, а на сдельные системы оплаты труда. Распространена, к примеру, аккордная — при которой человек получает зарплату в установленной величине, если:

- выполнит установленный объем работ определенного вида;

- выполнит работу в установленный срок.

Если не выполнит — получит зарплату пропорционально тому, сколько сделал и как скоро относительно целевых показателей.

Однако в любом случае работодатель должен документально зафиксировать фактические объемы и сроки работ. Иначе — в случае возникновения споров — ему не доказать правомерность снижения зарплаты относительно стандартных «аккордных» расценок.

Как и не доказать, в частности, налоговой инспекции — что произведенные выплаты обоснованы и могут быть приняты к учету при исчислении налоговой базы.

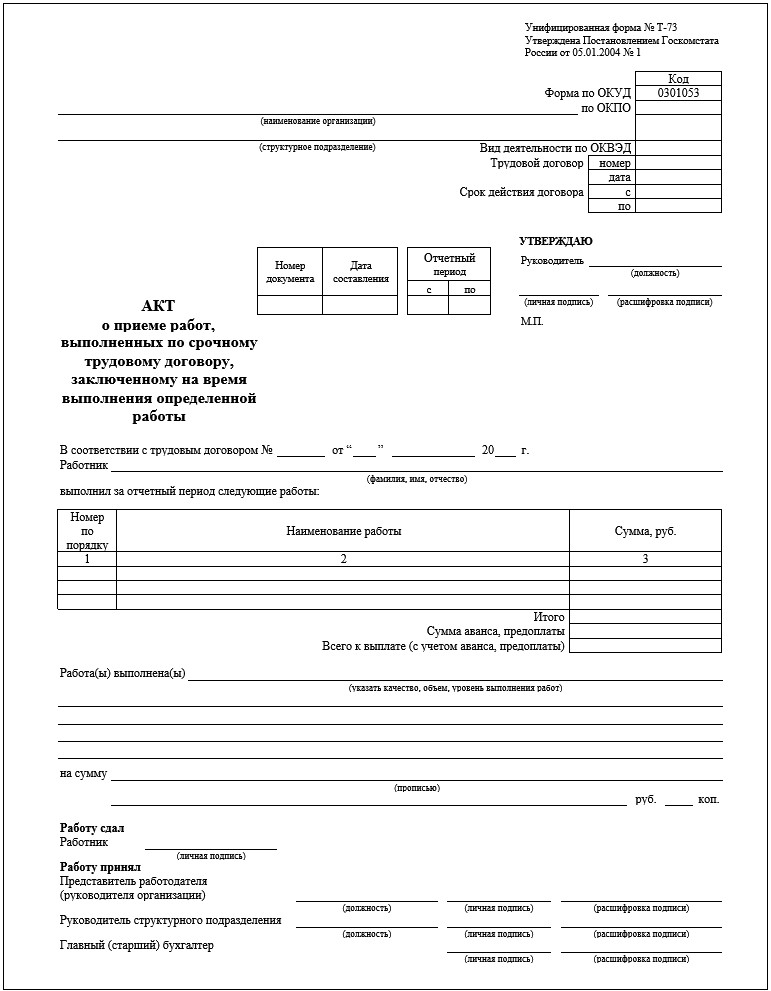

В этих «доказательных» целях можно использовать форму Т-73, введенную Постановлением Госкомстата № 1 от 05.01.2004. Она позволяет фиксировать результаты труда как раз в тех случаях, когда работа подходит под «аккордные» (и иные «сдельные») критерии, и выполняется человеком, принятым по срочному договору.

При этом и для бессрочных договоров (по ним сдельные расценки также практикуются) эта форма также вполне подходит. Не будет вопросов к ее применению от ФНС: унифицированные формы от Госкомстата, как правило, удовлетворяют критериям относимости к первичке.

Форма Т-73 может быть применена, и если человек работает на дому. В таком режиме работодатель, как правило, не контролирует выполнение им текущих задач — спрашивая только за результат, который и может быть закреплен с помощью формы Т-73.

Рассмотрим основные особенности ее применения на практике.

Применение акта на сдельную оплату труда: нюансы

Работодатель, используя форму Т-73, должен иметь в виду, что:

- В графе «Отчетный период» указывается период, за который рассчитывается заработная плата на предприятии по всем системам оплаты труда.

Любая зарплата — неважно, сдельная или нет, должна выплачиваться не менее двух раз в месяц. При этом расчетным периодом будет весь месяц в целом или его часть — соответствующая периоду в половину месяца.

Таким образом, если срочный договор действует в течение нескольких месяцев — количество актов должно быть равным количеству принятых бухгалтерией расчетных периодов в рамках срока действия договора.

Если составить одну форму за весь период действия срочного договора, Трудинспекция может вменить работодателю нарушение периодичности выплаты заработной платы.

- Если система оплаты труда аккордная, в графе «Работа выполнена» (где предполагаются разъяснения по ее качеству) полезно отразить:

- факт выполнения ее в полном объеме (и в установленный срок);

- факт выполнения ее в неполном объеме (в неустановленный срок).

То есть, цифры, показываемые в таблице — те, что отражают выплату, должны опираться на результат работы, раскрываемый в указанной графе. Как следствие, сумма к выплате может быть равны «аккордному» тарифу, быть выше или ниже него — если целевой показатель (во соответствии с комментариями в указанной графе), соответственно, достигнут, не достигнут или превышен.

- Если работодатель ведет лицевой счет работника (Т-54 или Т-54а), акт по форме Т-73 можно хранить в архиве бухгалтерии не более 5 лет. Если не ведет — акт должен храниться 75 лет.

- Акт составляется в двух экземплярах.

Один передается в бухгалтерию компании-работодателя, другой отдается работнику под роспись.

- Акт на основе формы Т-73 следует с осторожностью применять в случае привлечения к работе физлиц по гражданско-правовому договору.

Особенности применения формы Т-73 по сотрудникам на ГПХ

В общем случае документ рассчитан на документирование объемов труда в рамках договора между работодателем и работником по ТК РФ. Но принципиально его применение возможно и при гражданско-правовом контракте (в силу продуманности своей структуры и общего удобства заполнения для таких целей форма подходит отлично).

Понятно, что структуру формы в таком случае придется несколько видоизменить — исключив из нее, в частности, слово «трудовой» (останется просто «договор») и иные графы, что могут отсылать к факту заключения между работодателем и работником договора по ТК РФ.

Однако есть опасность, что Трудинспекция может признать отношения по данному контракту — пусть и видоизмененному, трудовыми (и обязать стороны заключить трудовой договор — и не исключено, что бессрочный).

Поэтому, для «безопасного» применения формы Т-73 в рамках гражданско-правового договора также необходимо, чтобы привлекаемый работник:

- выполнял работу вне привязки к конкретному рабочему времени;

- не выполнял работу на территории работодателя;

- не подчинялся распоряжениям работодателя.

И все это придется доказывать инспекторам. Возможно, лучше на основе формы Т-73 составить и утвердить отдельный документ (с другим индексом и иной структурой с точки зрения расположения граф) для учета объемов труда по гражданско-правовым договорам — чем иметь риски, связанные с переквалификацией таких договоров в трудовые.