Вводная информация о счетах-фактурах

Внимание! С 1 октября 2017 года форма счет-фактуры опять изменилась. Также введены новые формы журнала учета счетов-фактур, книги продаж и покупок. Скачать новый бланки документов вы можете в статье “Изменения по НДС с 1 октября 2017 года“.

Счет-фактура – это основание для принятия покупателем предъявленных продавцом сумм НДС к вычету (возмещению) (п. 1 ст. 169 НК РФ). Счет-фактуру требуется оформлять при каждой реализации товаров, работ, услуг или имущественных прав. Счета фактуры могут оформляться «на бумаге» или в электронном формате.

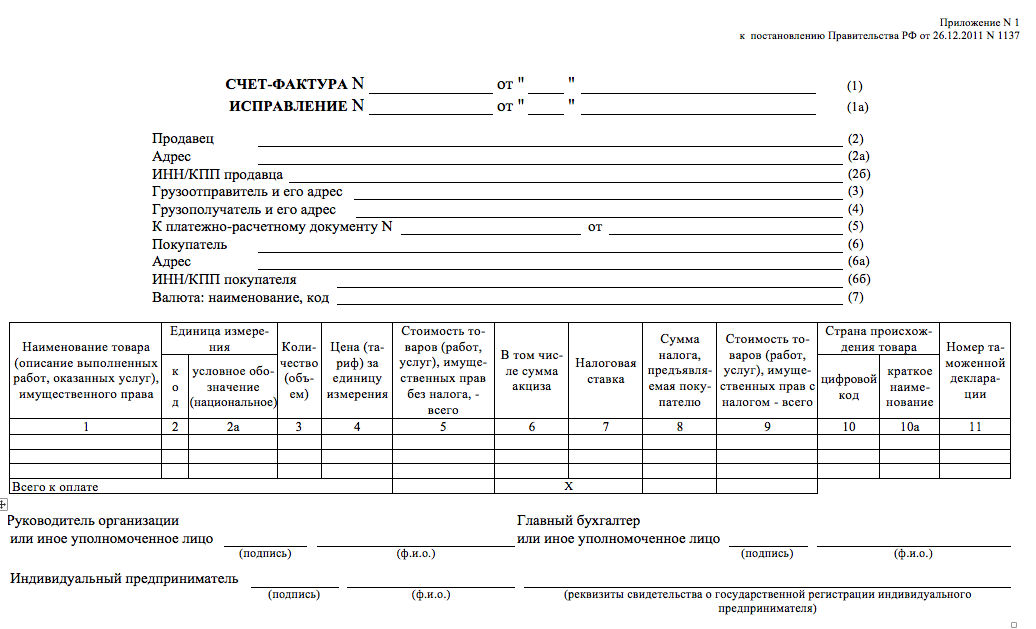

Форма счета-фактуры и правила ее заполнения утверждены в приложении 1 к Постановлению Правительства РФ от 26 декабря 2011 г. № 1137. Этот бланк применяется при оформлении бланка счета-фактуры «на бумаге».

Постановлением Правительства РФ от 26.12.2011 № 1137 утверждены действующие формы и Правила заполнения (ведения) следующих документов, используемых при расчетах по НДС:

- счета-фактуры (Приложение № 1);

- корректировочного счета-фактуры (Приложение № 2);

- журнала учета полученных и выставленных счетов-фактур (Приложение № 3);

- книги покупок (Приложение № 4);

- книги продаж (Приложение № 5).

Также продавец может направлять покупателям счета-фактуры в электронном виде (если покупатель согласен). Однако средства приема, обмена и обработки счетов-фактур в электронном виде продавца и покупателя должны быть совместимы. Они должны отвечать установленным форматам (абз. 2 п. 1 ст. 169 Налогового кодекса РФ).

Что должно быть в счетах-фактурах: обязательные сведения

Ы счете-фактуре должны быть заполнены все реквизиты. Однако в некоторых ситуациях отдельные реквизиты вписывать не нужно.

Cчет-фактура на отгруженные товары: что можно не заполнять

В счете-фактуре на отгруженные товары в 2017 году могут не заполняться:

- строка (5) – номер и дата платежного поручения. Заполняется она, только если товары оплачены авансом (пп. 4 п. 5 ст. 169 НК РФ);

- графы 2, 2а, 3 и 4 – единица измерения, цена и количество товара. Графы заполняются, только если договор на поставку товаров предусматривает цену за единицу товара и эта единица есть в разд. 1 или разд. 2 ОКЕИ;

- графы 10, 10а и 11 – сведения о стране происхождения товаров и таможенной декларации. Графы заполняются только при продаже импортных товаров (Письмо от 12.01.2017 № 03-10-11/613).

Счет-фактура на работы и услуги: что можно не заполнять

В счете-фактуре на выполненные работы или оказанные услуги не заполняются:

- строки (3) и (4) – наименование и адрес грузоотправителя и грузополучателя (пп. “е”, “ж” п. 1 Правил заполнения счета-фактуры);

- строка (5) – номер и дата платежного поручения. Заполняется она, только если работы (услуги) оплачены авансом (пп. 4 п. 5 ст. 169 НК РФ);

- графы 2, 2а, 3 и 4 – единица измерения, цена и количество работ или услуг. Графы заполняются, только если договор на выполнение работ или оказание услуг предусматривает цену за их единицу и эта единица есть в разд. 1 или разд. 2 ОКЕИ (Письмо Минфина от 02.02.2016 № 03-07-09/4701);

- графы 10, 10а и 11 – сведения о стране происхождения товаров и таможенной декларации (Письмо Минфина от 20.09.2012 N 03-07-08/275).

Cчет-фактура на аванc: что можно не заполнять

В счете-фактуре на аванс можно не заполнять:

- строки (3) и (4) – наименование и адрес грузоотправителя и грузополучателя;

- графы 2, 2а, 3 и 4 – единица измерения, цена и количество товаров, работ или услуг;

- графа 5 – стоимость товаров (работ, услуг) без НДС;

- графа 6 – сумма акциза;

- графы 10, 10а и 11 – сведения о стране происхождения товаров и таможенной декларации.

Вот как выглядит бланк счета-фактуры в 2017 году:

Вы можете скачать бланк счета-фактуры, действующий до 30 июня 2017 года.

Строка 8 в счете-фактуре с 1 июля 2017 года

Постановлением Правительства РФ от 25.05.2017 № 625 внесены изменения в формы счета-фактуры и корректировочного счета-фактуры. Поправки предусматривают, что с 1 июля 2017 года форма счета-фактуры дополняется строкой 8 «Идентификатор государственного контракта, договора (соглашения)». Корректировочный счет-фактура, в свою очередь, с 1 июля 2017 года дополняется новой строкой 5 с аналогичным названием.

В новой строке с 1 июля 2017 года потребуется указывать идентификатор государственного контракта на поставку товара (выполнение работ, оказание услуг), договора (соглашения) о предоставлении из федерального бюджета юридическому лицу субсидий, бюджетных инвестиций, взносов в уставный капитал.

Вносить изменения в бланк счета-фактуры потребовалось в связи вступлением в силу Федерального закона от 03.04.2017 № 56-ФЗ, который расширил объем информации, которая должна быть указаны в счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав. Вот образец нового счета-фактуры с 1 июля 2017 года в формате Excel.

Также вы можете скачать новый бланк корректировочного счета фактуры, действующего с 1 июля, в формате Excel.

Формат счетов-фактур с 1 июля 2017 года: что изменилось

С 1 июля 2017 года допускается формирование счетов-фактур в электронной форме исключительно по новому формату, утвержденному приказом ФНС от 24.03.2016 № ММВ-7-15/155.

Корректировочный счет-фактура с 1 июля 2017 года также можно передавать только в новом формате, который утвержден приказом ФНС от 13.04.2016 № ММВ-7-15/189.

Заметим, что форматы электронных счетов-фактур утверждены приказами ФНС России от 24.03.2016 № ММВ-7-15/155 и от 04.03.2015 № ММВ-7-6/93. До 1 июля 2017 года оба формата действуют одновременно. И в период с 7 мая 2016 года по 30 июня 2017 года допускается формировать счета-фактуры в любом формате: как в старом, так и в новом. Однако с 1 июля 2017 года в «старый» электронный формат счетов-фактур применять нельзя (п.п. 2 и 3 приказа ФНС России от 24.03.2016 № ММВ-7-15/155).

В новом формате нет изменений в показателях, форме или структуре данных счета-фактуры. Причиной появления нового формата послужила введенная возможность указывать в счетах-фактурах дополнительные сведения, в том числе реквизиты первичного документа. По сути, новый формат счета-фактуры стал и форматом универсального передаточного документа (УД).

Также новый формат счета-фактуры с 1 июля 2017 года может включать не один файл, как прежде, а два, которые при этом имеют разнонаправленное движение: от продавца к покупателю и от покупателя к продавцу.