В очередном обращении к народу Президент РФ Владимир Путин анонсировал изменение порядка налогообложения доходов по вкладам граждан, а также поручил Правительству разработать проект соответствующих поправок в НК РФ. Расскажем об этом нововведении и рассмотрим пример расчета процентов по новым правилам.

Как облагаются проценты по вкладам в 2020 году

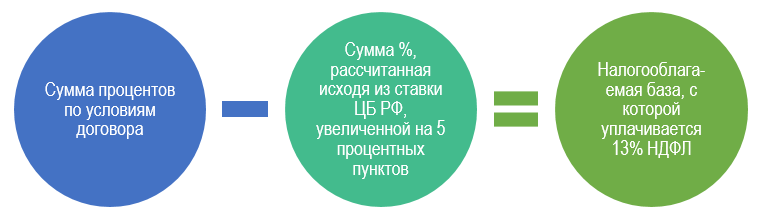

По действующей в 2020 году статье 214.2 НК РФ базой для обложения НДФЛ считается сумма полученных гражданином банковских процентов, которая рассчитывается по формуле:

В 2020 году подоходный налог взимается, если человек получил процент по вкладу на условиях более выгодных, чем ключевая ставка Центробанка, увеличенная на 5 процентных пунктов. При этом обязанность по удержанию НДФЛ и перечислению его в бюджет возлагается на налогового агента — банк.

Однако в следующем году расчеты будут другими. Поручение Президента РФ об изменении действующего порядка выполнено: издан Закон от 01.04.2020 № 102-ФЗ, излагающий статью 214.2 НК РФ с 01.01.2021 в новой редакции. Рассмотрим, что поменяется.

Как будут облагаться проценты по вкладам с 2021 года

Новый порядок взимания НДФЛ с доходов по вкладам выглядит так:

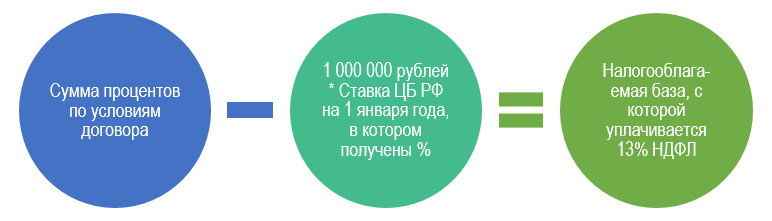

- Необлагаемый процентный доход — это сумма, рассчитанная с 1 млн рублей по ставке рефинансирования ЦБ РФ на 1 января года, в котором вкладчику выплачены проценты.

- Если ставка вклада не превышает 1% годовых весь год, доходов у вкладчика не будет;

- Не принимаются в расчет доходы по счетам эскроу.

- Доходы в иностранной валюте пересчитываются по курсу ЦБ РФ на дату получения процентов. При этом «прирост» суммы вклада за счет изменения курса валют налогообложению не подлежит.

- Гражданин сам перечисляет НДФЛ по уведомлению налоговой инспекции.

Новая формула расчета налоговой базы будет такой:

Необлагаемая сумма процентов — своего рода вычет по доходам от размещения средств во вклады. Ее размер в 2020 году составил бы:

1 000 000 * 6,25% = 62 500 руб.

где 6,25% — ставка ЦБ РФ на 01.01.2020.

Новый порядок уплаты НДФЛ с процентов по вкладам

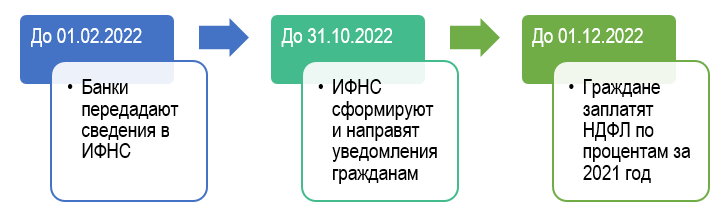

Обновленный расчет налоговой базы впервые применят к процентам, полученным в 2021 году. Российские банки предоставят инспекторам ФНС сведения о процентах, начисленных вкладчикам за 2021 год, до 1 февраля 2022 года.

Инспекторы сформируют уведомления, оплатить которые граждане обязаны до 1 декабря 2022 года:

Примеры расчета НДФЛ с процентов по вкладам в 2020 и 2021 годах

Методика расчета налога касается лишь начисленных процентов, сумма самого вклада признается имуществом человека и налогообложению не подлежит. Обратите внимание: дробить вклады нет необходимости, так как полученные доходы суммируются.

Пример

У гражданина 3 вклада, открытых в разных банках. Проценты выплачиваются по окончанию сроков депозитов.

Рассчитаем НДФЛ с процентов, полученных гражданином, для двух случаев:

- если срок окончания вклада — 10.04.2020;

- если срок окончания вклада — 31.12.2021.

Ставка рефинансирования ЦБ РФ на 10.04.2020 — 6%, а ставку на 01.01.2021 мы пока не знаем, но, предположим, она будет равна 6,25%.

1. Рассчитаем общую сумму процентов с трех вкладов:

| Показатели | Вклад в банке № 1 | Вклад в банке № 2 | Вклад в банке № 3 |

| Сумма, руб. | 500 000 | 700 000 | 1 100 000 |

| Ставка, % годовых | 5 | 7 | 9 |

| Срок вклада, мес. | 12 | 24 | 36 |

| Сумма дохода (процентов), руб. | 25 000 | 98 000 | 297 000 |

| Общая сумма дохода, руб. | 420 000 | ||

2. Сравним, как исчисляется НДФЛ по действующему порядку и по-новому:

| Показатель | 2020 год | 2021 год |

| Сумма дохода, руб. | 420 000 | |

| Ставка рефинансирования, % (используем значения 2020 года) | 6 | 6,25 |

| Действующая на момент получения дохода | Действующая на 1 января года, в котором вкладчиком получены проценты | |

| Необлагаемая сумма дохода, руб. | 500 000 * 11% +

700 000 * 11% * 2 (года) + 1 100 000 * 11% * 3 (года) = 572 000 Примечание: 11% = 6% + 5% |

1 000 000 * 6,25% = 62 500 |

| Налоговая база, руб. | 420 000 — 572 000 = -152 000 | 420 000 — 62 500 = 357 500 |

| Сумма НДФЛ, руб. | — | 357 500 * 13% = 46 475 |

Результаты расчета показывают, что налоговая нагрузка с применением новой методики расчета существенно возрастет. Но идея нововведения отвечает принципу справедливости налогообложения: с большего дохода уплачивается больший налог.

Когда не придется платить НДФЛ с процентов законно

Впечатленные предстоящими изменениями, многие вкладчики делают вывод, что платить НДФЛ придется, если вклад открыт на сумму более 1 млн рублей. Но это не совсем так.

Прежде чем заключить договор с банком и внести депозит, советуем произвести несложные расчеты.

Например, если ключевая ставка ЦБ РФ на 1 января года, в котором будут получены проценты, составляет 6,25% годовых, то необлагаемый процентный доход достигает 62 500 рублей. При условиях:

- единовременной выплаты процентов в конце срока размещения средств;

- сроке депозита 1 год;

Разделим 62 500 рублей на ставку, предлагаемую банком, и получим максимальную сумму вклада, по которому платить НДФЛ с процентов не придется:

| Необлагаемая сумма дохода, руб. | Ставка по вкладу, % годовых | Максимальная сумма вклада, руб. |

|

62 500,00 |

7,50 | 833 333,33 |

| 7,00 | 892 857,14 | |

| 6,50 | 961 538,46 | |

| 6,00 | 1 041 666,67 | |

| 5,50 | 1 136 363,64 | |

| 5,00 | 1 250 000,00 | |

| 4,50 | 1 388 888,89 | |

| 4,00 | 1 562 500,00 | |

| 3,50 | 1 785 714,29 | |

| 3,00 | 2 083 333,33 |

Результаты показывают, что при годовой доходности 3% и размещении 2 млн рублей платить НДФЛ не придется (при соблюдении всех вводных условий). При условиях, отличных от нашего примера, результаты расчетов будут другими.

Предпочитая вклад с повышенной ставкой, проанализируйте, так ли он выгоден, если придется заплатить налог.

Если вы собираетесь открывать депозит в 2020 году, рекомендуем учитывать сроки выплаты процентов. И даже имея уже размещенный депозит, проанализируйте, в каком году вы получите проценты. И если их размер в 2021 году превысит необлагаемый порог, открытие такого вклада повлечет уплату НДФЛ.

Подводим итоги

- С 1 января 2021 года вводится новый порядок налогообложения процентов, полученных по вкладам.

- Своеобразным вычетом для полученных за год процентов послужит величина, равная 1 млн рублей, умноженному на ставку ЦБ РФ на 1 января года, в котором получены проценты.

- НДФЛ c доходов по вкладам вкладчики будут платить самостоятельно по уведомлениям ИФНС.