Действующая форма ЕРСВ, по которой мы отчитываемся в 2019 году, утверждена Приказом ФНС России от 10.10.2016 № ММВ-7-11/551@. Она применяется третий год и уже стала для всех нас привычной. Однако ФНС решила разработать новый бланк расчета по взносам и пересмотреть порядок его заполнения ─ проект Приказа ФНС 16.05.2019 официально размещен на сайте проектов НПА. Обратного хода налоговики не дадут, и к прежней форме возврата не будет. Предлагаем вам ознакомиться с новой формой ЕРСВ 2020 года заранее.

Почему ФНС меняет форму ЕРСВ

Цель разработки нового бланка ─ учесть изменения, внесенные в последнее время в гл. 34 НК РФ. ФНС изменила структуру расчета, исключив из него поля и приложения, заполнение которых стало неактуальным в связи с утратившими силу налоговыми нормами. В некоторых разделах и приложениях появились новые коды и строки. Об этом подробнее расскажем далее.

Новый единый расчет по страховым взносам ─ бланк

Форму расчета по страховым взносам из проекта приказа ФНС можно скачать ниже.

Представленный бланк еще не утвержден и может изменяться, так как проект ФНС находится в стадии обсуждения и доработки.

Скачать образец бланка ЕРСВ 2020 года.

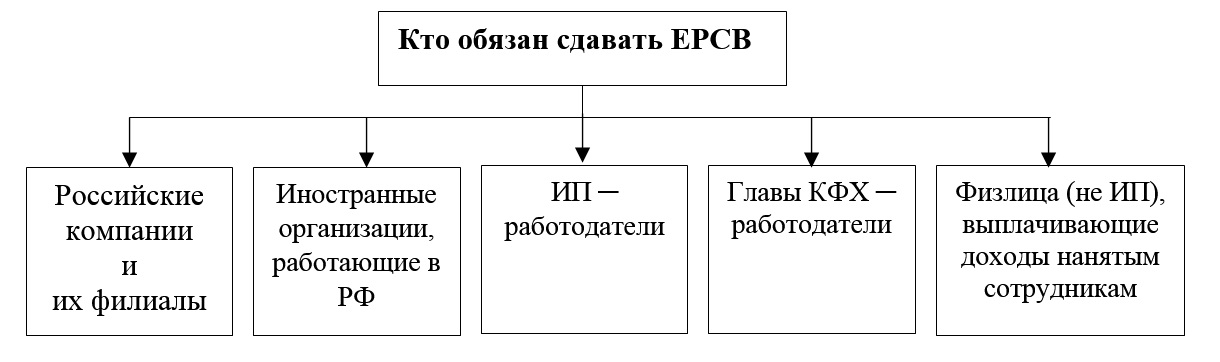

Кто должен сдавать расчет по взносам на новом бланке

Заполнять ЕРСВ по обновленным правилам обязаны:

Появление нового ЕРСВ не изменило список отчитывающихся субъектов. Их перечень приведен в ст. 419 НК РФ.

Перечень изменений в бланке ЕРСВ 2020 года

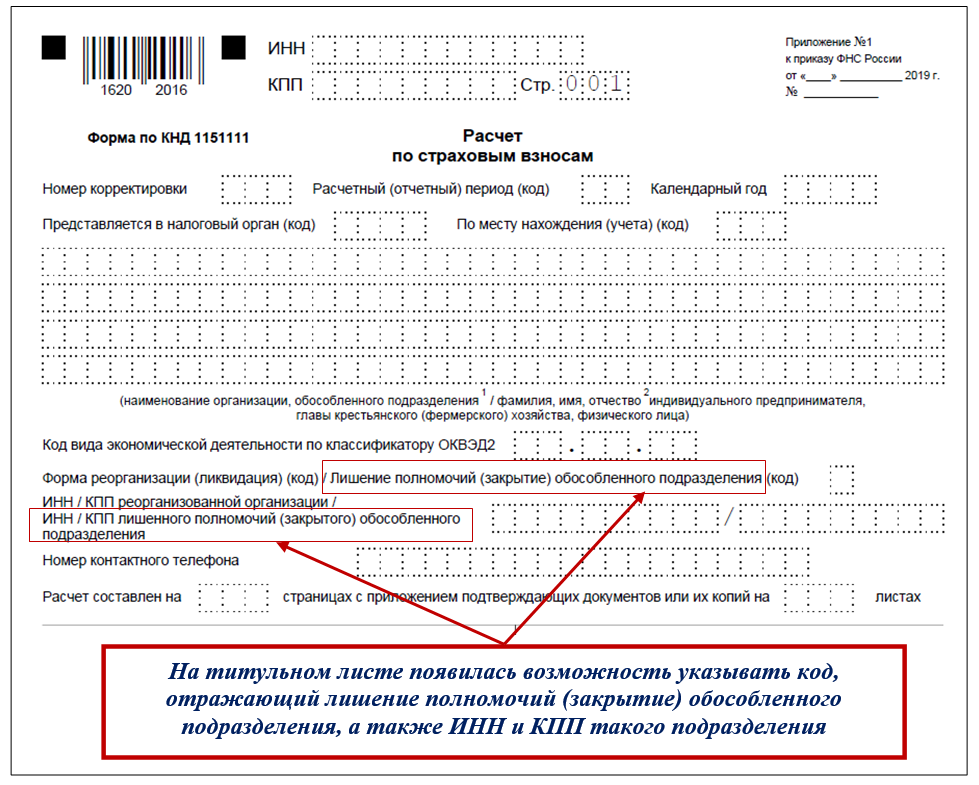

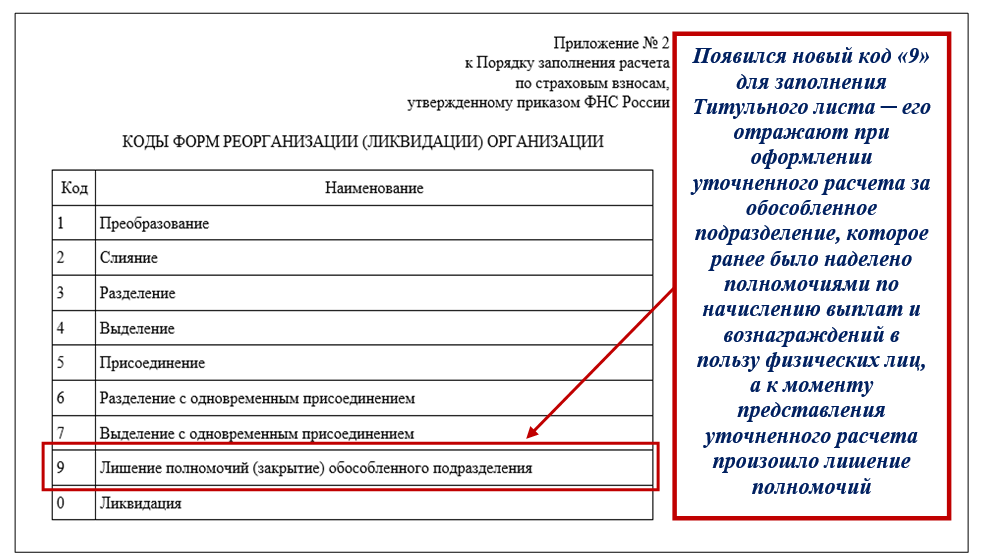

- На титульном листе добавлены указания на внесение сведений о лишении полномочий (закрытии) обособленного подразделения юрлица. При этом соответствующие коды проставляются в тех же полях, что и шифры, относящиеся к реорганизации (ликвидации) юрлица.

- Исключен лист, содержавший данные о представляющем расчет физлице, не являющемся индивидуальным предпринимателем.

- Общим для всего отчета (это проявляется в Разделе 1, всех подразделах приложения 1, а также в приложениях 2, 9, 10 к нему и в Разделе 3) является исключение из него полей для указания общих значений данных, имеющих отношение к последнему кварталу отчета. За счет этого изменилась нумерация граф в разделах и приложениях.

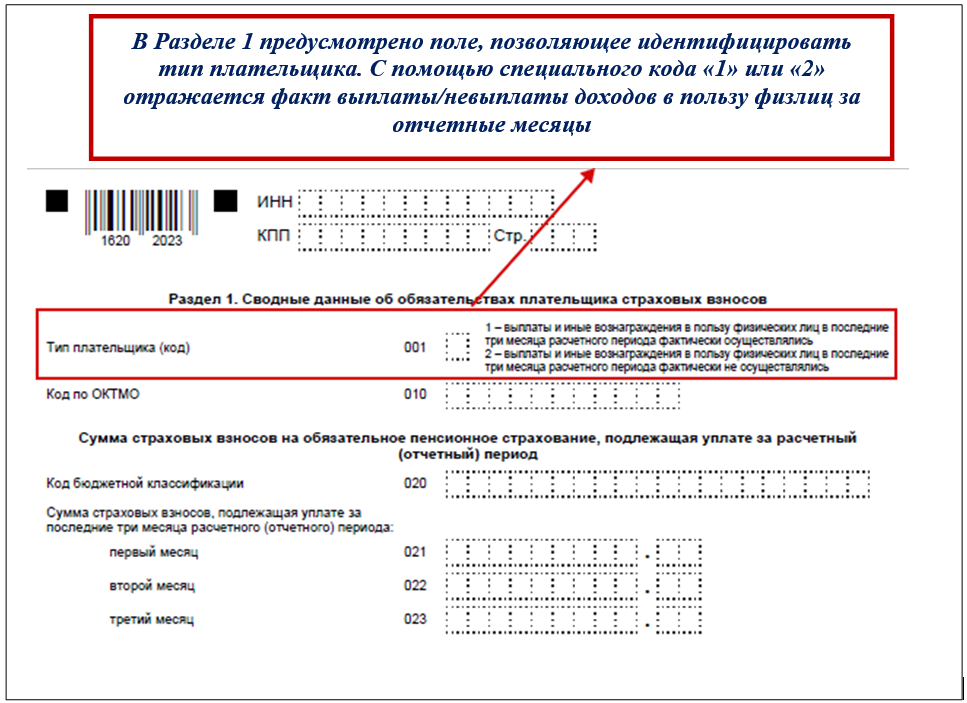

- В Разделе 1 добавлена строка 001 «Тип плательщика (код)».

- В подразделах 1.1 и 1.2 приложения 1 к Разделу 1:

- наименования строк 030 и 040 приобрели отсылку к статьям НК РФ;

- введена дополнительная строка 045 для суммы расходов, принимаемых к вычету по п. 8 ст. 421 НК РФ.

- В обоих подразделах подраздела 1.3 приложения 1 и в приложении 2 к Разделу 1 появилась отсылка к статьям НК РФ в наименованиях строк 020 и 030.

- Из подраздела 1.3.2 приложения 1 к Разделу 1 удалена строка, предназначавшаяся для указания кода основания заполнения. Из-за этого номер 002 приобрела строка, ранее имевшая номер 003.

- Подраздел 1.4 приложения 1 к Разделу 1, отводившийся сведениям о расчете взносов на соцобеспечение членов летных экипажей судов гражданской авиации и работников угольной промышленности, стал самостоятельным приложением к Разделу 1 с номером 1.1. Для него тоже оказались действительными новые правила об исключении отображения общих сумм, имеющих отношение к последнему кварталу отчета, и введение отсылки к статьям НК РФ в названиях строк 020 и 030.

- В приложении 2 к Разделу 1 введена строка для указания кода тарифа плательщика и сокращено до одной строки место для указания сумм, справочно выделяемых из общей величины базы для начисления взносов. За счет этого изменена нумерация строк в приложении.

- Приложение 8 к Разделу 1 оказалось посвященным условиям применения пониженного тарифа взносов не по подп. 9 п. 1 ст. 427 НК РФ (применение патента), а по подп. 15 п. 1 той же статьи (создание анимационной аудиовизуальной продукции). Соответственно, полностью изменилась его структура.

- В приложении 10 к Разделу 1 изменена очередность строк в информации в сведениях о форме обучения и участии в студотряде. За счет этого в приложении поменялась нумерация строк.

- В приложении 1 к Разделу 2 появились строки, отведенные сведениям о том, к какому полу принадлежит член КФХ, и о данных документа, удостоверяющего его личность. Нумерацию ранее имевшихся в бланке строк они не изменили.

- В Разделе 3 изменилась нумерация строк за счет того, что:

- Набор строк, предварявший данные о физлице, получившем доход, оказался замененным на единственную строку, отведенную коду признака аннулирования сведений.

- Исчезли строки, отражающие признак застрахованного лица в системах обязательного страхования.

- Номера месяцев больше не требуют заполнения. В новом бланке им соответствуют цифры 1-3.

- В п. 3.2.2 графа «Код тарифа» поменяла название на «Код застрахованного лица».

Перечень изменений в порядке заполнения ЕРСВ 2020 года

- Правила включения в отчет приложений 3 и 4 к Разделу 1 дополнены описанием ситуаций, связанных с участием плательщиков страховых взносов в пилотном проекте.

- Добавлено указание относительно места представления отчета при лишении полномочий (закрытии) обособленного подразделения и описание правил использования этого реквизита.

- Исключены описания правил заполнения листа с данными о представляющем расчет физлице, не являющемся индивидуальным предпринимателем, и строк, содержащих общие значения данных, имеющих отношение к последнему кварталу отчета.

- Заменены изменившиеся номера и названия подразделов/приложений и строк/граф.

- Добавлено описание кодов, проставляемых в новой строке 001 в Разделе 1, и правило о наборе обязательных для одного из типов листов отчета.

- Введено описание новой для подразделов 1.1 и 1.2 приложения 1 к Разделу 1 строки 045.

- Дополнено описание правил заполнения строк 061 и 062 подраздела 1.1 приложения 1 к Разделу 1 для ситуаций утраты/приобретения права на пониженный тариф.

- Для приложения 2 к Разделу 1 введено описание правил заполнения новой строки для указания кода тарифа плательщика, сокращено описание порядка отражения сумм, справочно выделяемых из общей величины базы для начисления взносов, и дополнено описание правил отражения возмещаемых фондом сумм расходов и получившихся с их учетом итоговых результатов.

- Заменено описание приложения 8 к Разделу 1.

- Изъяты описания порядка заполнения строк, исключенных из Раздела 3, и введено описание новой строки, дополнены правила оформления сведений, подаваемых на бумаге.

- Дополнены коды, указанные в приложениях к порядку заполнения расчета и отражаемые в приложениях:

- № 2 ─ по реорганизации (ликвидации);

- № 3 ─ в отношении периодов, за которые может быть сформирован отчет;

- № 4 ─ по местам подачи отчета.

- Исключен ряд кодов из приложения № 5 к «Порядку…» (по кодам тарифов, применяемых плательщиком) и приложение № 7 (с кодами регионов).

- Откорректированы (путем как исключения из списка, так и добавления в него) коды категорий застрахованного лица в приложении № 8, в новом варианте «Порядка…» фигурирующем под № 7.

- Добавлено к «Порядку…» приложение (получившее № 8) с кодами застрахованного лица, которые надлежит использовать в п. 3.2.2 Раздела 3 отчета.

А теперь представим наглядно самые важные изменения.

Состав расчета по страховым взносам ─ 2020: что изменилось

Новый бланк ЕРСВ состоит из Титульного листа и 3-х разделов.

Титульный лист

Новый расчет можно распознать сразу по титульному листу. Хотя в целом он идентичен титульному листу прежнего расчета, но в нем появился новый реквизит:

Такие изменения в Титульном листе потребовали введения дополнительного кода в Приложение 2 к Порядку заполнения расчета:

Обособленные подразделения обязаны сдавать расчет по взносам по месту своего нахождения, если они наделены полномочиями по выплате доходов физлицам (п. 7 ст. 431 НК РФ). Эта обязанность возникает у подразделения вне зависимости от наличия у него своего расчетного счета и отдельного баланса.

О том, что обособка наделена такими полномочиями, необходимо сообщить в налоговую инспекцию (подп. 7 п. 3.4 ст. 23 НК РФ, Письмо Минфина от 05.05.2017 № 03-15-06/27777).

Раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»

Начало Раздела 1 нового ЕРСВ дополнено новым реквизитом «Тип плательщика (код)»:

При указании в строке 001 значения «2» плательщик вправе представить в составе расчета Титульный лист, Раздел 1, Раздел 3.

В обновленном Разделе 1 предусмотрены поля для отражения суммы страховых взносов, подлежащих уплате за последние три месяца расчетного (отчетного) периода (без указания нарастающей суммы с начала года).

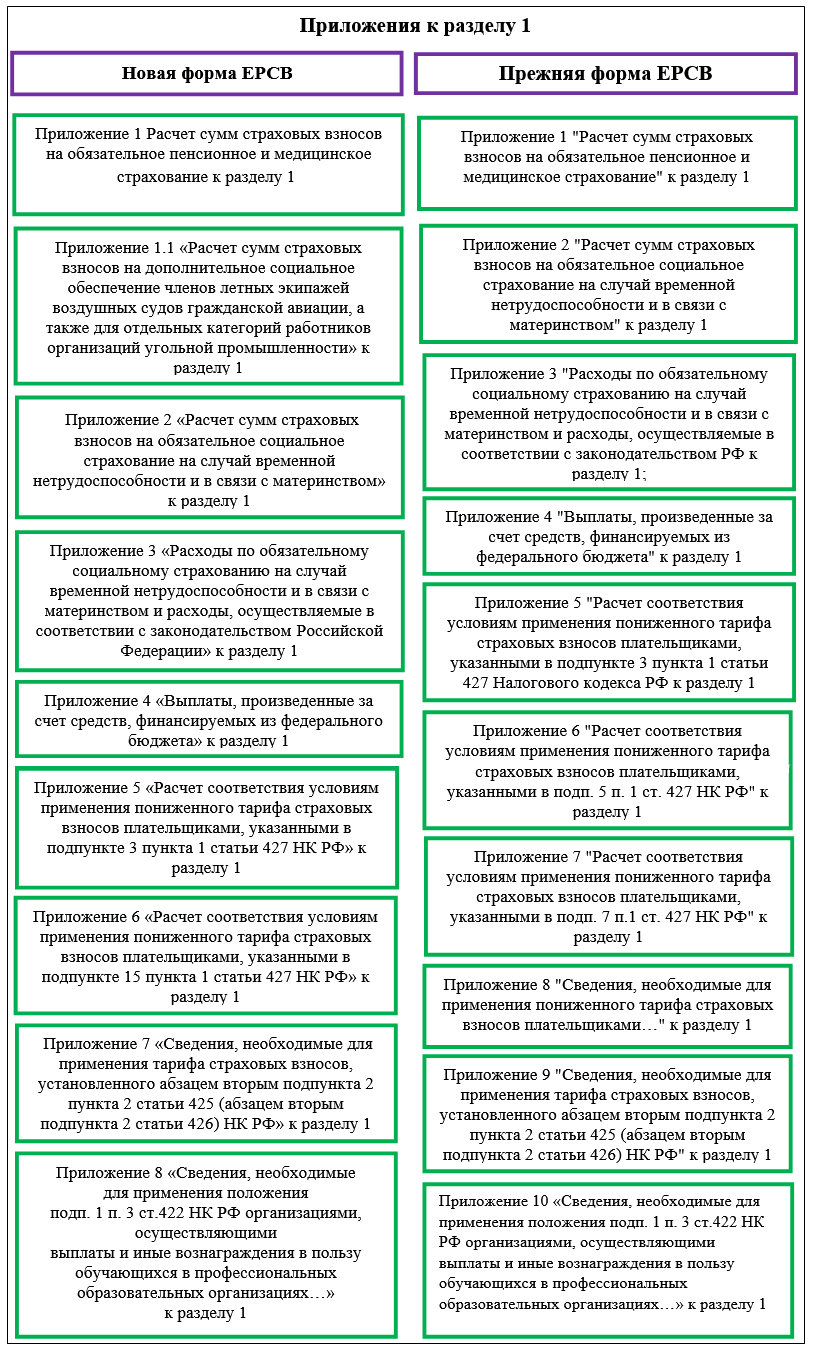

Приложения к Разделу 1

Раздел 1 самый объемный по составу подразделов и приложений. Именно они претерпели наибольшие изменения по сравнению с прежним ЕРСВ:

Количество приложений к Разделу 1 сократилось с 10 до 8 за счет удаления из состава расчета приложений 7 и 8. Эти изменения обусловлены поправками в ст. 427 НК РФ, содержащую нормы по применению пониженных страховых тарифов. Эти поправки вступили в силу с 01.01.2019.

В обновленном расчете появилось новое Приложение 1.1 к Разделу 1 «Расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности». В прежнем расчете эти сведения указывались в подразделе 1.4 Раздела 1.

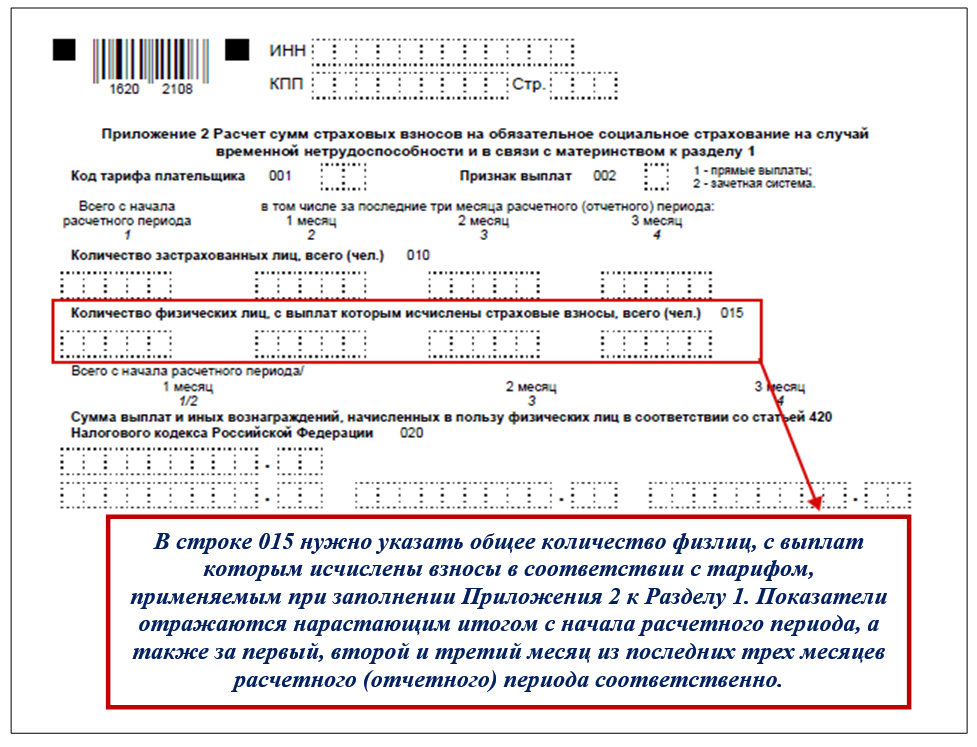

Приложение 2 к Разделу 1 дополнили строкой 015:

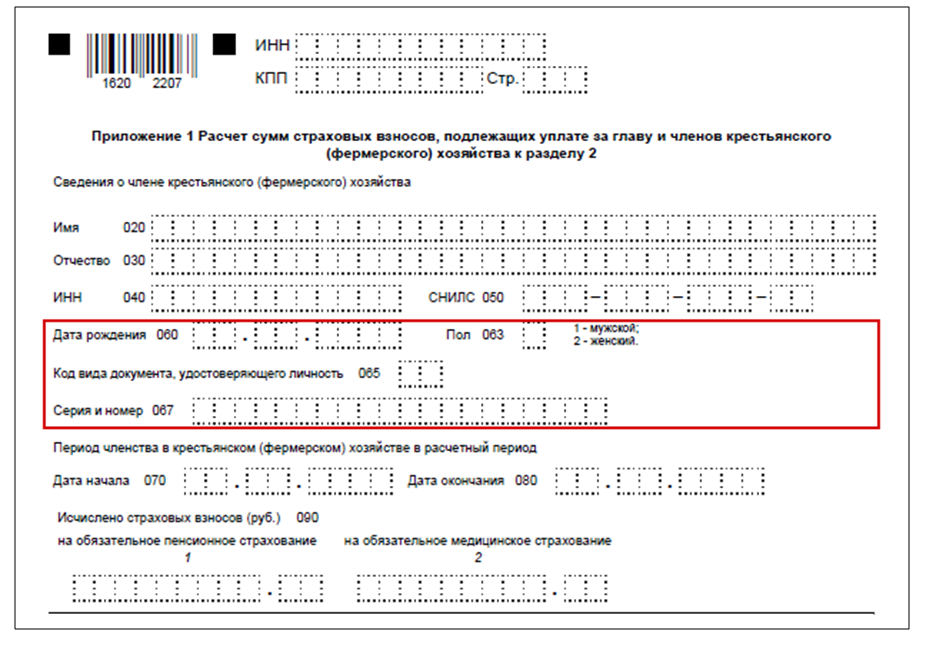

Раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов ─ глав крестьянских (фермерских) хозяйств»

В Приложении 1 к Разделу 2 расширен перечень личных сведений о члене КФХ. Их набор в новом ЕРСВ выглядит так:

Строку 060 «Год рождения» переименовали в строку «Дата рождения». Дополнительно появились строки:

- 063 «Пол» (мужской или женский);

- 065 «Код вида документа, удостоверяющего личность» (коды из приложения № 6 к Порядку заполнения расчета);

- 067 «Серия и номер» ─ указываются реквизиты документа, удостоверяющего личность каждого члена КФХ, в том числе его главы. Знак “№” не проставляется, серия и номер документа отделяются знаком ” ” (“пробел”).

Раздел 3 «Персонифицированные сведения о застрахованных лицах»

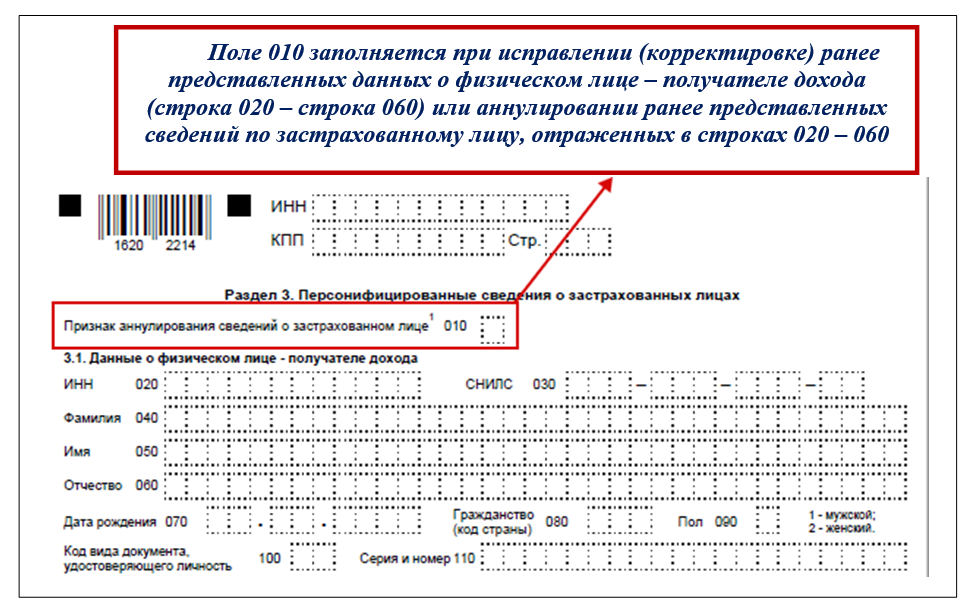

В Разделе 3 строку 010 переименовали из «Номер корректирующей формы» в «Признак аннулирования сведений о застрахованном лице»:

При заполнении поля 010 указывается тип аннулирования сведений «1». При этом в подразделе 3.2 Раздела 3 в строках 130-210 указываются прочерки. Исправленные сведения о физлице – получателе дохода представляются одновременно с ранее переданными сведениями с типом аннулирования сведений «1».

При первичном представлении расчета признак аннулирования расчета не проставляется.

Новый ЕРСВ: когда оформить первый отчет

Проект приказа предусматривает применение обновленных правил начиная первого отчетного периода 2020 года.

В периодичности и сроках представления этой отчетной формы с введением новой формы расчета ничего не поменялось.

Поэтому впервые заполнить и сдать новый расчет предстоит не позднее 30.04.2020 ─ при оформлении расчета за 1 квартал 2020 года.

Образец заполнения новой формы ЕРСВ 2020 года мы представим сразу, как только бланк будет окончательно утвержден.