Кто обязан сдавать «нулёвки»

Сдать в ИФНС расчет по страховым взносам за 3 квартал 2017 года должны все страхователи. В частности:

- организации и их обособленные структуры;

- частные предприниматели.

Нужно ли отчитываться за 3 квартал 2017 года, если организация или ИП не вели никакой деятельности в отчетном периоде – с января по сентябрь включительно? Требуется ли сдавать пустой расчет в ИФНС, если в этом периоде зарплата никому не была начислена? Наконец-то появились чёткие официальные разъяснения на этот счёт, которые внесли больше ясности в эти вопросы.

Из писем Минфина от 24 марта 2017 года № 03-15-07/17273 и ФНС России от 12 апреля 2017 № БС-4-11/6940 можно сделать вывод, что названные выше обстоятельства не освобождают организацию или ИП от обязанности отчитаться перед ИФНС за минувшие 3 квартал 2017 года. Ведь страхователь все равно выступает плательщиком взносов. Даже если не ведет никакой деятельности. Вот ключевые цитаты из данных писем.

Из письма Минфина от 24.03.2017 № 03-15-07/17273:

|

Из письма ФНС от 12.04.2017 № БС-4-11/6940:

|

Получается, контролирующие органы однозначно считают, что нулевой расчет по страховым взносам за 3 квартал 2017 года в налоговую инспекцию должен быть представлен.

Зачем налоговикам нулевой расчет

В письме Минфина России от 24 марта 2017 года № 03-15-07/17273 пояснено, что при сдаче в ИФНС расчетов с нулевыми показателями компания или ИП заявляет об отсутствии в конкретном отчетном периоде выплат и вознаграждений в пользу физических лиц, которые являются объектом обложения страховыми взносами. И соответственно – об отсутствии сумм взносов, подлежащих перечислению за этот же отчетный период.

Кроме того, представляемые расчеты с нулевыми показателями позволяют налоговым инспекциям отделить плательщиков, не производящих в конкретном отчетном периоде выплат и иных вознаграждений физическим лицам и не ведущих финансово-хозяйственную деятельность, от плательщиков, которые нарушают установленный срок представления расчетов. И, следовательно, не привлекать их к ответственности.

По нашему мнению, логика представителей Минфина России весьма странная. Ведь по сути они призывают сдавать нулевую отчетность тех, кто даже не может быть признан плательщиком страховых взносов. Дело в том, что организация или ИП считается «плательщиком страховых взносов», только если производит выплаты и вознаграждения в пользу физических лиц. Об этом сказано в нормативно-правовых актах.

Пункт 1 статьи 419 НК РФ:

|

Пункт 1.1 Порядка заполнения расчета по страховым взносам:

|

Однако спорить с позицией Минфина и ФНС мы в данной статье не станем. Будем опираться на официальную позицию и исходить из того, что нулевой расчет по страховым взносам за 3 квартал 2017 года сдать нужно. При этом если у коммерсанта нет наемных работников и он платит страховые взносы только за себя, то ежеквартально сдавать в налоговую инспекцию нулевые расчеты по взносам он не обязан. Соответственно, предприниматели без работников о сдаче «нулевок» могут не беспокоиться.

Когда в компании только директор

Надо ли сдавать нулевой расчет по страховым взносам в 2017 году, если в организации числится только генеральный директор, а фирма не ведет деятельность и не выдает зарплату?

Как мы уже выяснили, по логике чиновников НК РФ не содержит исключений, которые бы освобождали организацию от обязанности сдать отчетность, даже если она не начисляла никому никаких выплат. Работники по трудовому договору остаются застрахованными, несмотря на то что не получали денег. Следуя этому, можно прийти к выводу, что если в штате числится только директор – единственный учредитель, то нулевой расчет за 3 квартал 2017 года сдавать всё равно нужно.

Когда сдавать «нулёвку» за 3 квартал

Специальных сроков для сдачи нулевого расчета по страховым взносам за 3 квартал 2017 года законом не предусмотрено. То есть нулевой расчет нужно представлять в те же сроки, что и отчет, который содержит сведения.

По общему правилу сдавать расчеты в ИФНС нужно не позднее 30-го числа месяца, который идёт за отчетным периодом (п. 7 ст. 431 НК РФ). Если день сдачи попадает на выходной или праздник, подать расчет можно позднее – в ближайший рабочий день (ст. 6.1 НК РФ).

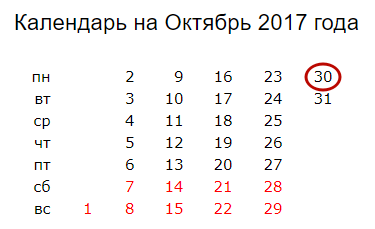

Крайний срок сдачи нулевого расчета по страховым взносам за 3 квартал 2017 года попадает на 30 октября включительно. Это будет понедельник:

Какая предусмотрена ответственность

Некоторые организации предпочитают оставаться в тени и вообще не светиться перед налоговиками. В частности, они не сдают нулевые расчеты по страховым взносам. Не исключаем, что такие компании не станут сдавать и нулевой расчет по страховым взносам за 3 квартал 2017 года. Поясним, какие риски они на себя берут в этом случае.

Блокировка счетов

На нашем сайте мы рассказывали, что за непредставление нулевых расчетов по страховым взносам возможна блокировка расчетных банковских счетов. На этом настаивали в ФНС России. Однако Минфине был с этим не согласен.

Ближе к сдаче отчетности за 2 квартал налоговики и финансисты, видимо, пришли к согласию по этому вопросу. Письмом ФНС от 10 мая 2017 года № АС-4-15/8659 в инспекции было разослано разъяснение Минфина о том, приостанавливать операции по счетам за опоздание со сдачей расчетов – нельзя.

Штрафы

С 2017 года страховые взносы регулирует Налоговый кодекс РФ. Поэтому за не сдачу нулевого расчета за 3 квартал 2017 года ИФНС может оштрафовать по пункту 1 статьи 119 НК РФ. Начислений в «нулёвках» нет, поэтому штраф будет минимальный – 1000 рублей.

Расчет штрафа не будет зависеть от числа полных и неполных месяцев непредставления отчетности. Однако на наш взгляд, имеет смысл отправить контролерам отчетность с нулевыми показателями и обезопасить компанию от возможных финансовых санкций.

Какие разделы включать в нулевой расчет

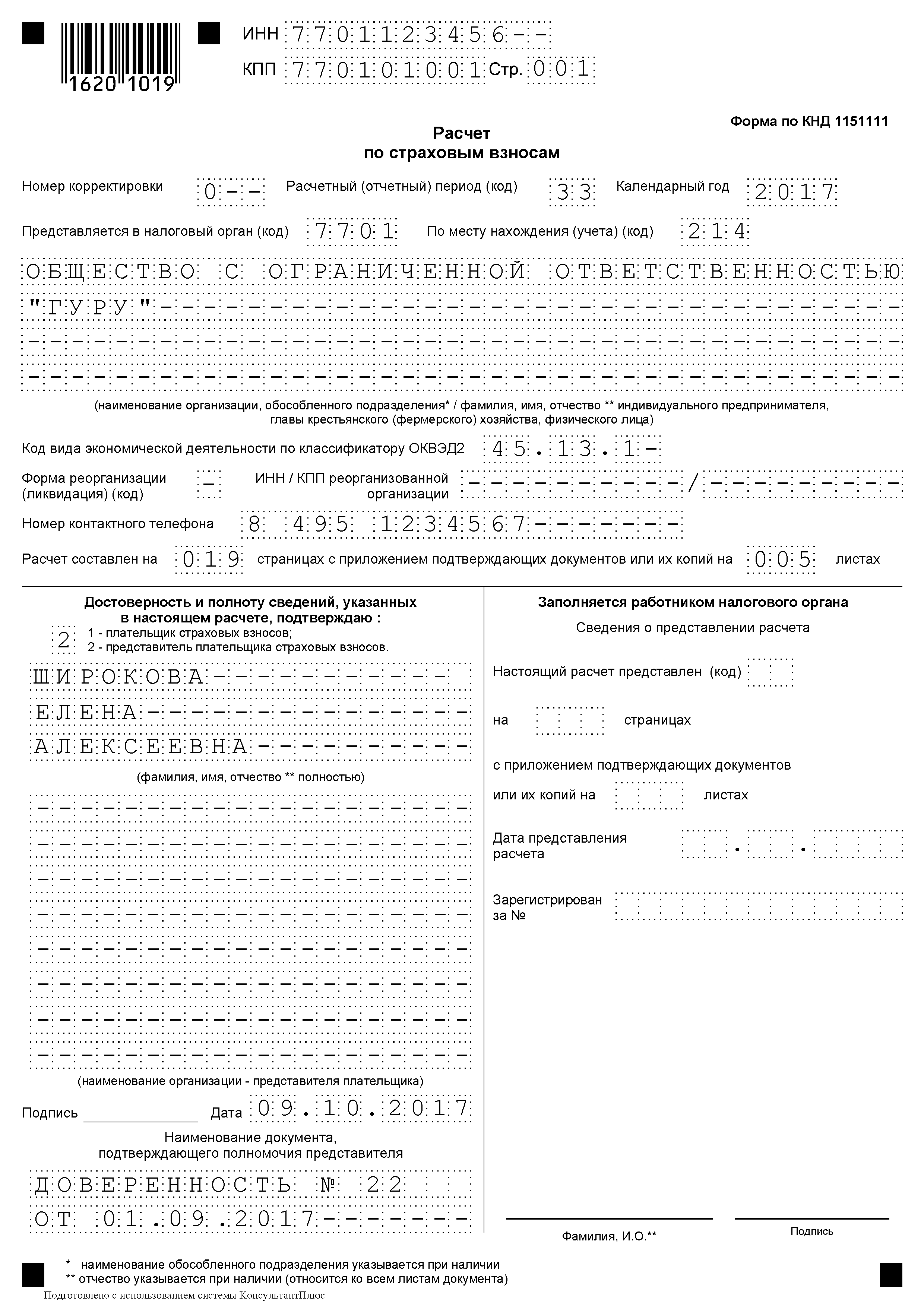

Предположим, что бухгалтер решил не рисковать и сдать в ИФНС нулевой расчет за 3 квартал 2017 года. Но какие разделы в него включать? В письме ФНС России от 12 апреля 2017 года № БС-4-11/6940 сообщено, что в состав пустого расчета должны входить:

- титульный лист;

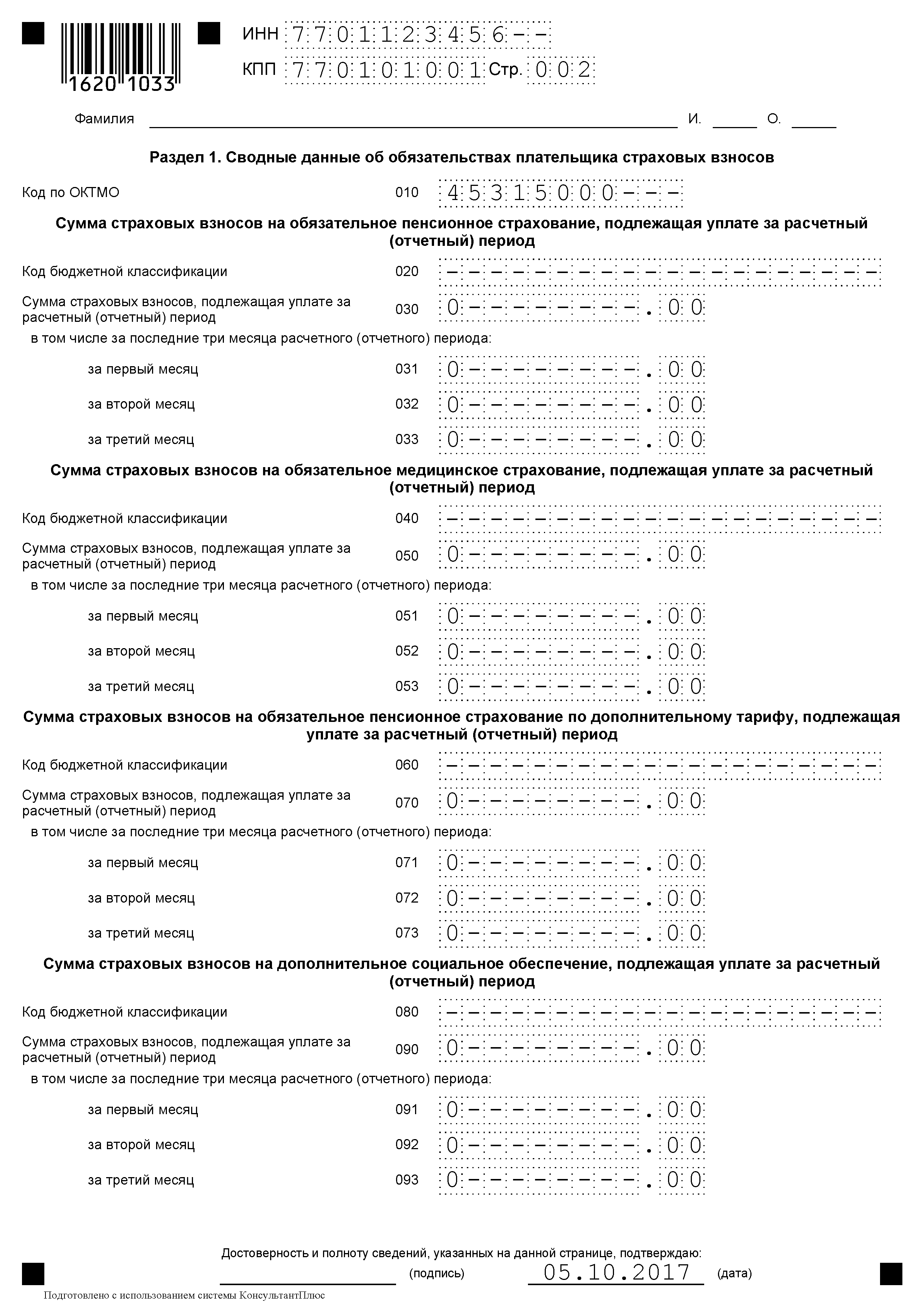

- Раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- Подраздел 1.1 «Расчет сумм страховых взносов на обязательное пенсионное страхование» и подраздел 1.2 «Расчет сумм страховых взносов на обязательное медицинское страхование» Приложения 1 к Разделу 1;

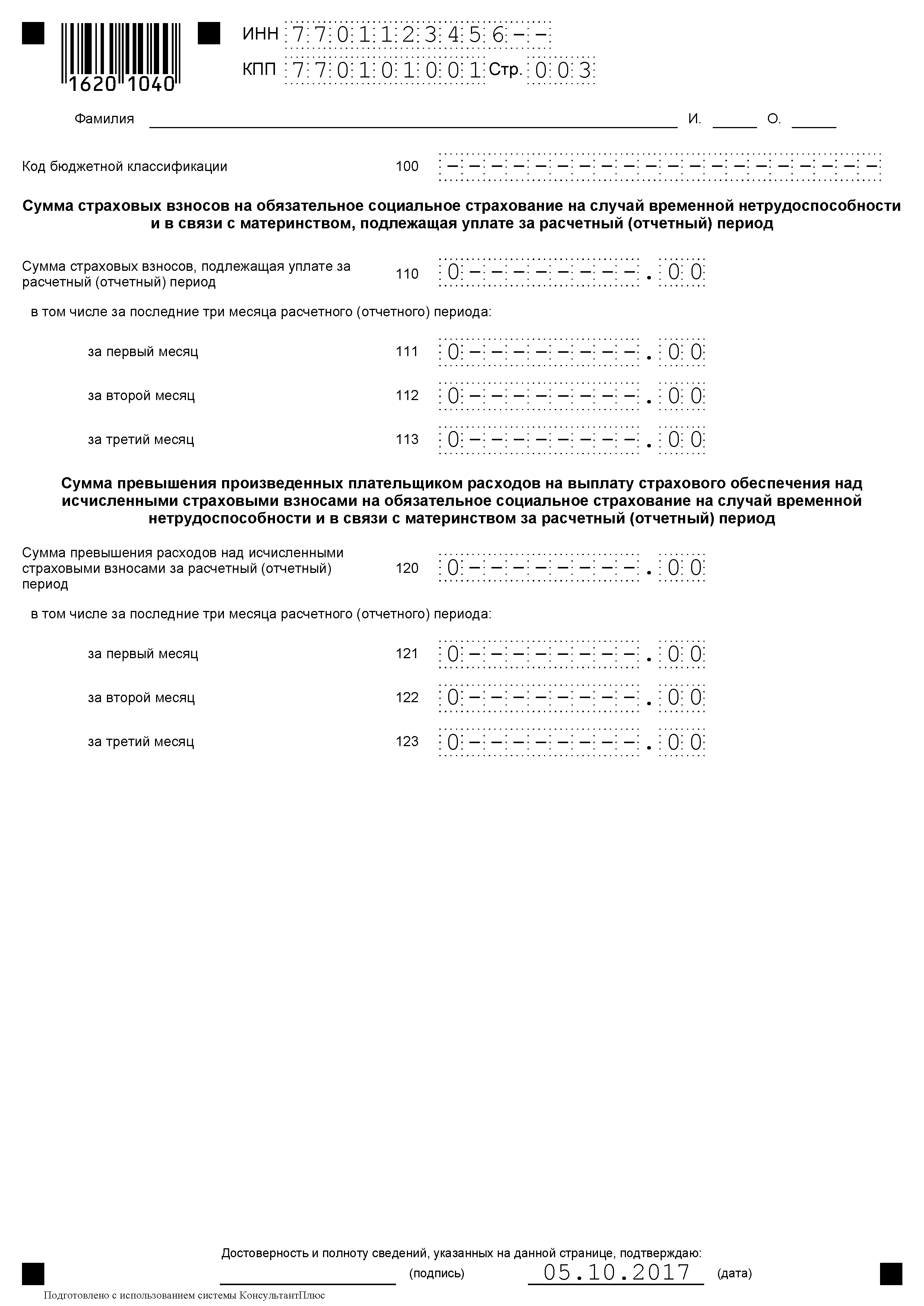

- Приложение 2 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» к Разделу 1;

- Раздел 3 «Персонифицированные сведения о застрахованных лицах».

Образец

Далее по ссылке показано, как примерно выглядит нулевой расчет по страховым взносам за 3 квартал 2017 года. Вы можете его скачать и переработать под себя.

Материал подготовлен на основании информации с сайта «Бухгуру»