Подходит к концу очередной отчетный период, а это значит, что пришла пора рассказать про отчетность по страховым взносам за 9 месяцев (3 квартал) 2021 года. На каком бланке сдавать РСВ? Каковы сроки и формы представления? Какие разделы и как заполнить? Можно ли не сдавать нулевую? На все вопросы ответим в материале, а также расскажем подробно, как заполнить расчет по страховым взносам за 9 месяцев 2021 года.

РСВ за 3 квартал 2021 — актуальный бланк

Для подготовки РСВ используйте форму по КНД 1151111. Этот бланк утвержден Приказом ФНС от 18.09.2019 № ММВ-7-11/470 в редакции Приказа от 15.10.2020 № ЕД-7-11/751.

Таким образом, за 9 месяцев 2021 года отчитываемся на том же бланке, что и за полугодие и первый квартал.

РСВ 2021 бланк Скачать

Сроки подачи РСВ за 3 квартал 2021

Но мы рекомендуем не откладывать в долгий ящик отправку в налоговую инспекцию отчета, и сдать его заблаговременно.

В каком виде отчитываться

Предусмотрены две формы сдачи РСВ: электронно и на бумаге.

| Электронно | На бумаге |

| Численность работников, кому выплачивалась заработная плата, и начислялись взносы — больше 10 человек | Численность работников, кому выплачивалась заработная плата, и начислялись взносы — до 10 человек включительно |

Получается, что выбрать способ сдачи отчета могут только компании с малой численностью работников.

Требования к оформлению РСВ

Минимальный состав расчета выглядит так:

- титульный лист;

- раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1;

- приложение 2 к разделу 1;

- раздел 3 «Персонифицированные сведения о застрахованных лицах».

При этом бланк РСВ содержит поля, которые заполнять не нужно вообще в соответствии с Письмом ФНС от 29.01.2021 № БС-4-11/1020@. Это:

- приложение 3, 4 к разделу 1;

- строка 070 приложения 2 к разделу 1.

Причина — полный переход на прямые выплаты от ФСС. Работодатель больше не оплачивает больничные листы из своих средств и не обращается в Соцстрах за возмещением. Соответственно заполнять поля, предусматривающие отражение этих данных, не надо.

Остальные разделы и приложения РСВ заполняйте только при наличии соответствующих сведений, так например:

- приложение 8 подлежит заполнению в случае выплаты зарплаты иностранцам, работающим по патенту;

- подраздел 1.3.2 заполняется при наличии работников на вредных и опасных участках в соответствии с проведенной спецоценкой рабочих мест.

Кроме того:

- не допускаются отрицательные суммовые или количественные показатели;

- если заполняете расчет вручную, то пустые числовые поля заполните нулями, а текстовые — символом «-»;

- прочерки можно не ставить, если форма заполнена на компьютере и распечатана на принтере.

Инструкция по заполнению и пример РСВ 9 месяцев

Методика заполнения расчета приведена в Приказе ФНС от 18.09.2019 № ММВ-7-11/470.

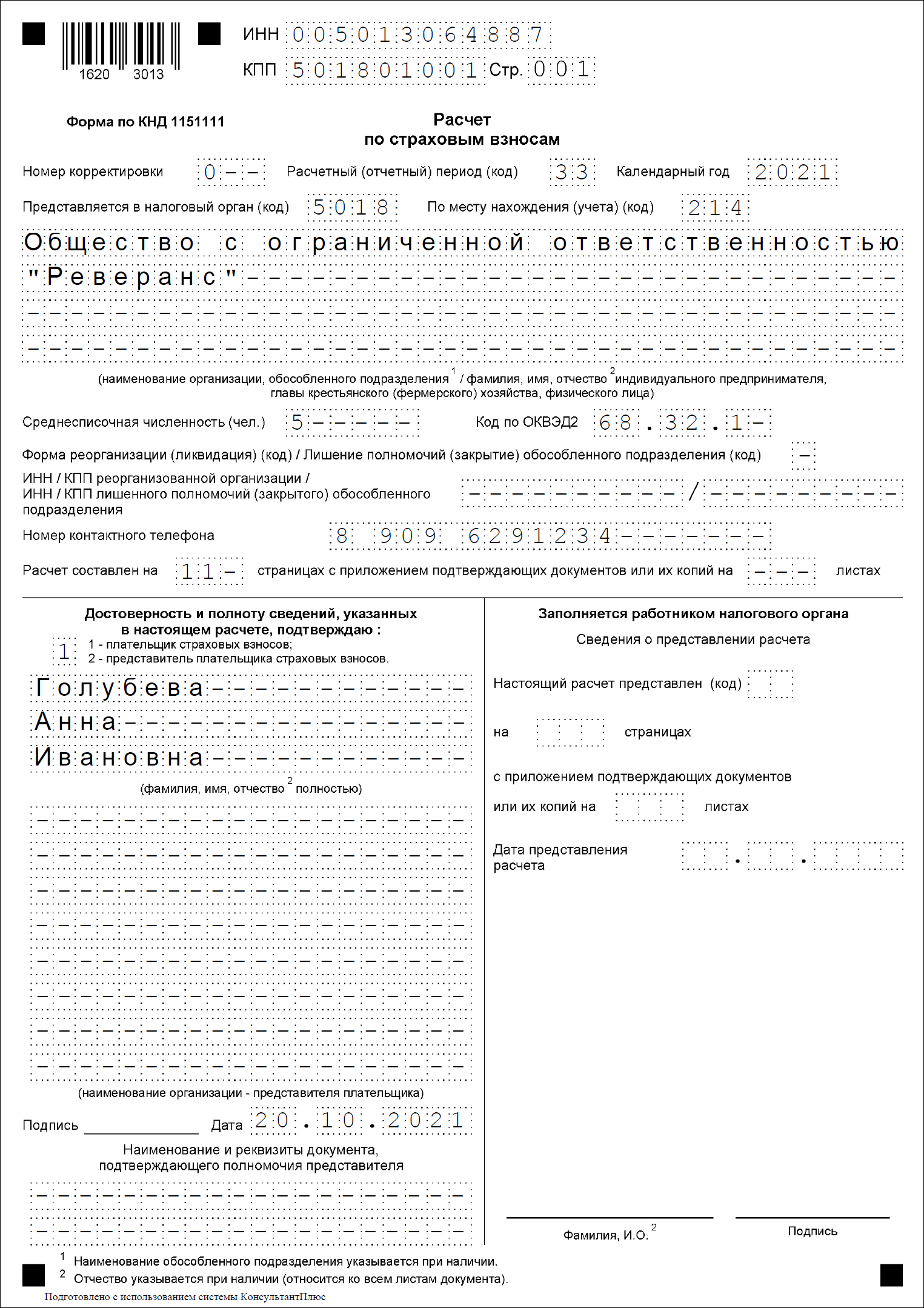

Титульный лист

Начните заполнение с титульного листа. Укажите ИНН, КПП, наименование, ОКВЭД2 компании, отчетный год и код налогового органа в предназначенных для этого полях.

Если подаете расчет впервые, то поле «Номер корректировки» заполните так: «0–». При повторной и дальнейших отправках — укажите порядковый номер корректировки вместо ноля.

В поле «Расчетный (отчетный) код (период)» проставьте значение «33». Именно это обозначение соответствует отчетному периоду 9 месяцев.

Поле «По месту нахождения (учета) (код)» заполните в соответствии с приложением 4 к Приказу ФНС от 18.09.2019 № ММВ-7-11/470. Например, для ИП этот код — 120, для нотариусов — 122, а для большинства некрестьянских предприятий и организаций — 214.

Среднесписочную численность рассчитайте по методике, описанной в Приказе Росстата от 27.11.2019 № 711, включив в расчет персонал и головного и обособленного подразделения. Последние поле «Среднесписочная численность (чел.)» не заполняют (Письмо ФНС от 22.01.2021 № БС-4-11/663@).

Также не забудьте указать контактный номер телефона ответственного сотрудника, ФИО и статус подписанта, общее число страниц расчета и дату. Поставьте печать (при наличии).

Образец 1 Скачать

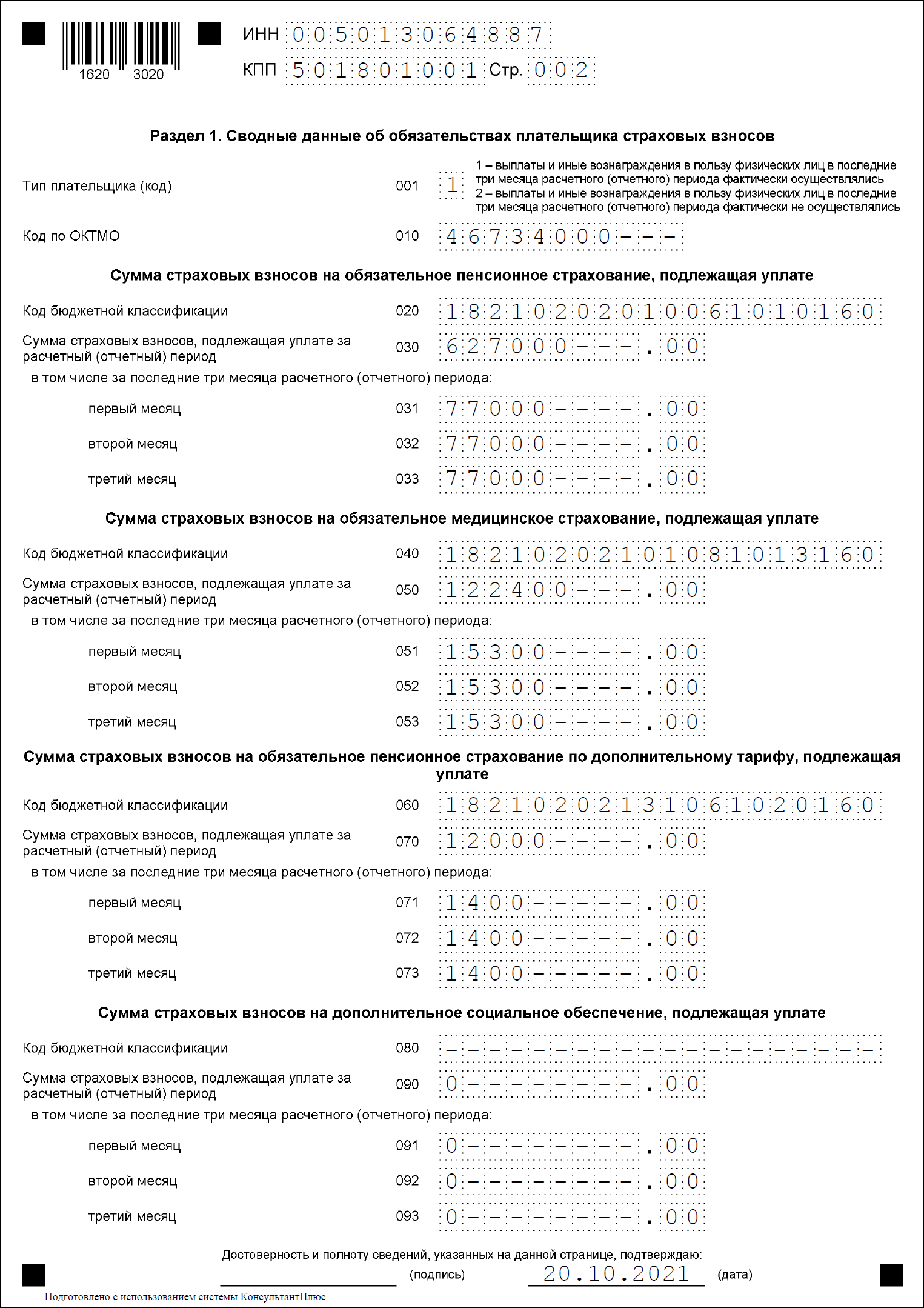

Раздел 1

Первые две страницы этого раздела заполняйте в последнюю очередь, так как в них отображаются итоговые цифры страховых взносов, рассчитанных за последние три месяца и нарастающим итогом с начала года. Перенесите в соответствующие поля значения взносов, полученные в результате расчета по каждому разделу.

Если доходы физлицам выплачивались, то в поле «Тип плательщика (код)» поставьте «1».

Также укажите ОКАТО местности, где платите взносы, и КБК для каждого вида взносов.

Если организация — плательщик взносов по доптарифу по нескольким КБК, то заполните нужное количество листов со строками 060 — 073.

Строки 120 — 123 — заполните нолями, так как зачетный механизм возмещения расходов с 2021 года не применяется.

Образец 2 Скачать

Образец 3 Скачать

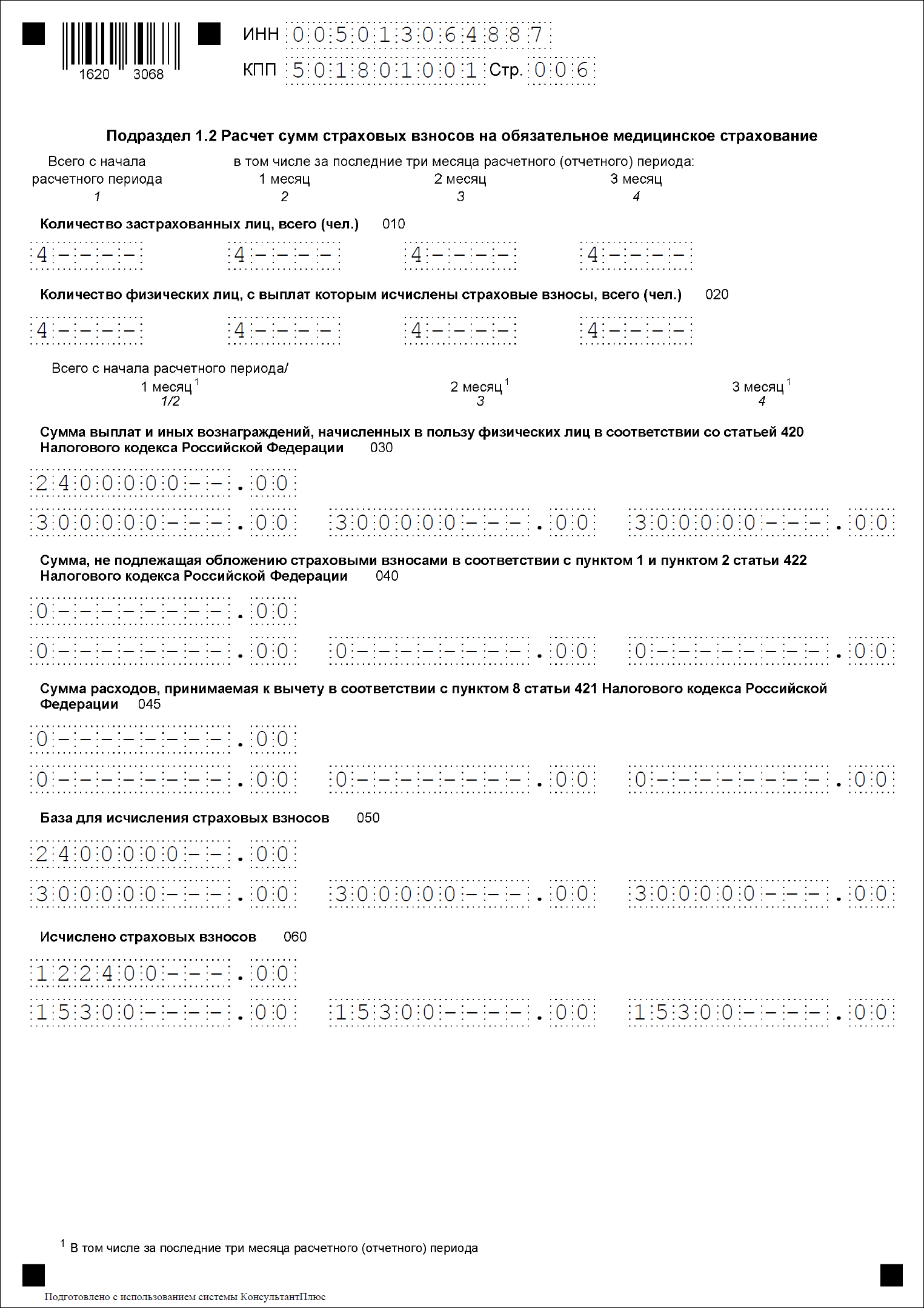

Приложение 1 к разделу 1

Приложение состоит из нескольких подразделов, два из которых посвящены расчету взносов на ОПС и на ОМС, а остальные дополнительным взносам для отдельных категорий работников.

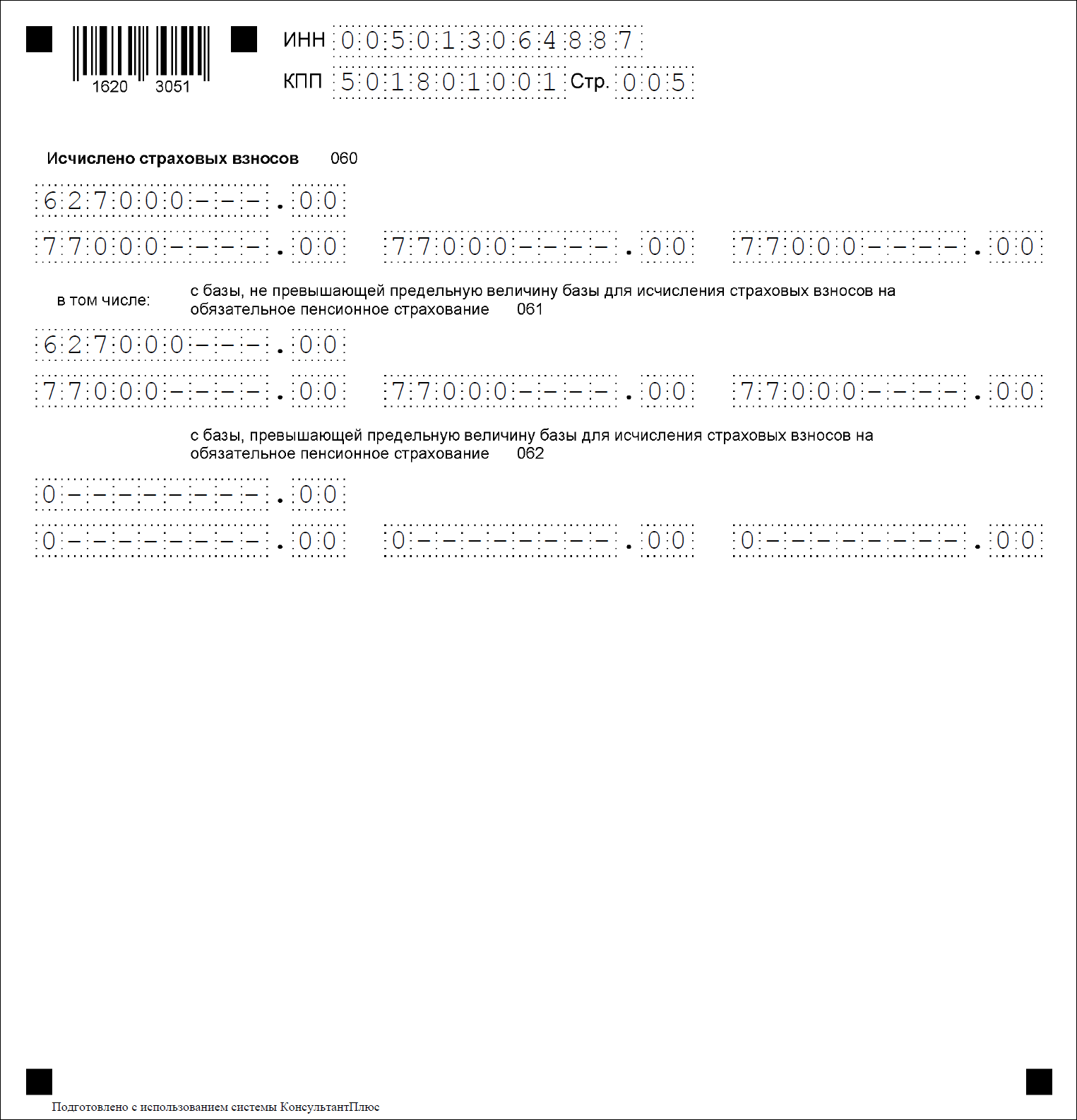

Строки 030 подразделов 1.1 и 1.2 — все начисленные доходы.

Строки 040 — необлагаемые выплаты. Состав доходов, на которые не начисляются взносы, найдете в п. 1, 2 ст. 422 НК РФ.

Строки 045 — расходы, принимаемые к вычету по п. 8 ст. 421 НК РФ.

Строки 050 — конечная база для расчета взносов — равна разнице строк 030 и 040, 045.

Обратите внимание, что если среди получателей доходов были временно пребывающие в России иностранные граждане (кроме граждан ЕАЭС и высококвалифицированных специалистов), то базы для начисления взносов на ОПС и ОМС равны не будут, так как на зарплату таких иностранцев медицинские взносы не начисляются.

В разделе, посвященному пенсионному страхованию, заполните строки 051 и 062, если в компании есть работники, чьи доходы превысили установленный лимит начисления взносов по базовой ставке. Укажите сумму превышения и взносы с нее по ставке 10% – соответственно. Величину взносов по ставке 22% поставьте в строку 061.

Полезная информация от КонсультантПлюс

О максимальных размерах доходов для начисления страховых взносов читайте здесь.

Строка 060 — итоговая сумма начисленных взносов. Присутствует и в расчете взносов на ОПС и в расчете взносов на ОМС.

Пример

В ООО «Реверанс» работает 5 человек. Сумма начисленной за 9 месяцев 2021 года заработной платы в компании — 2,850 тыс. руб., в том числе ФОТ за июль — сентябрь 2021 года составил по 350 тыс. руб. ежемесячно. Регресс для начисления взносов ни одним из работников компании не достигнут.

Образец 4 Скачать

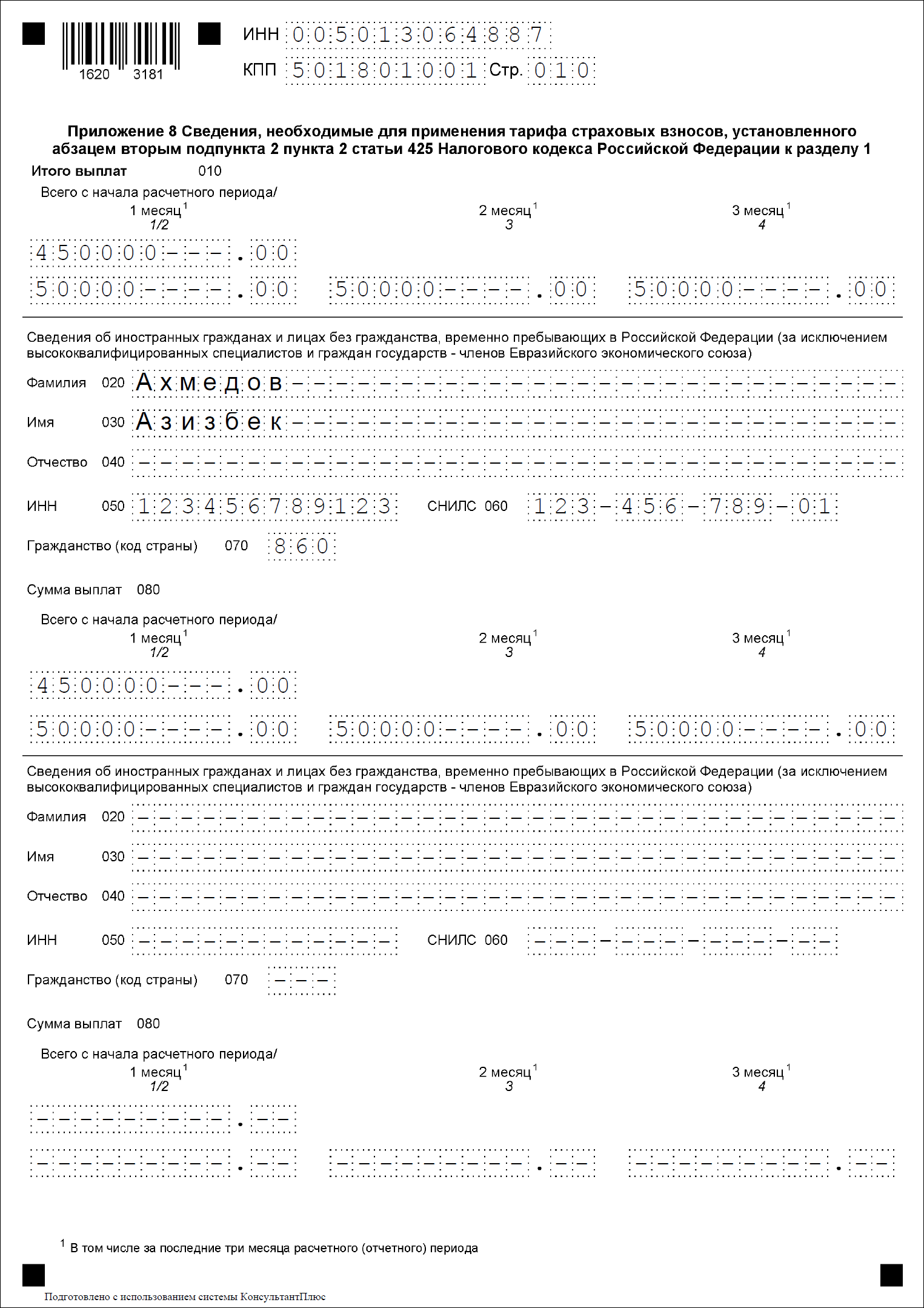

Среди работников есть гражданин Узбекистана, работающий по патенту, дворник Ахмедов Азизбек. На протяжении всего 2021 года его ежемесячная заработная плата составляла 50 тыс. руб.

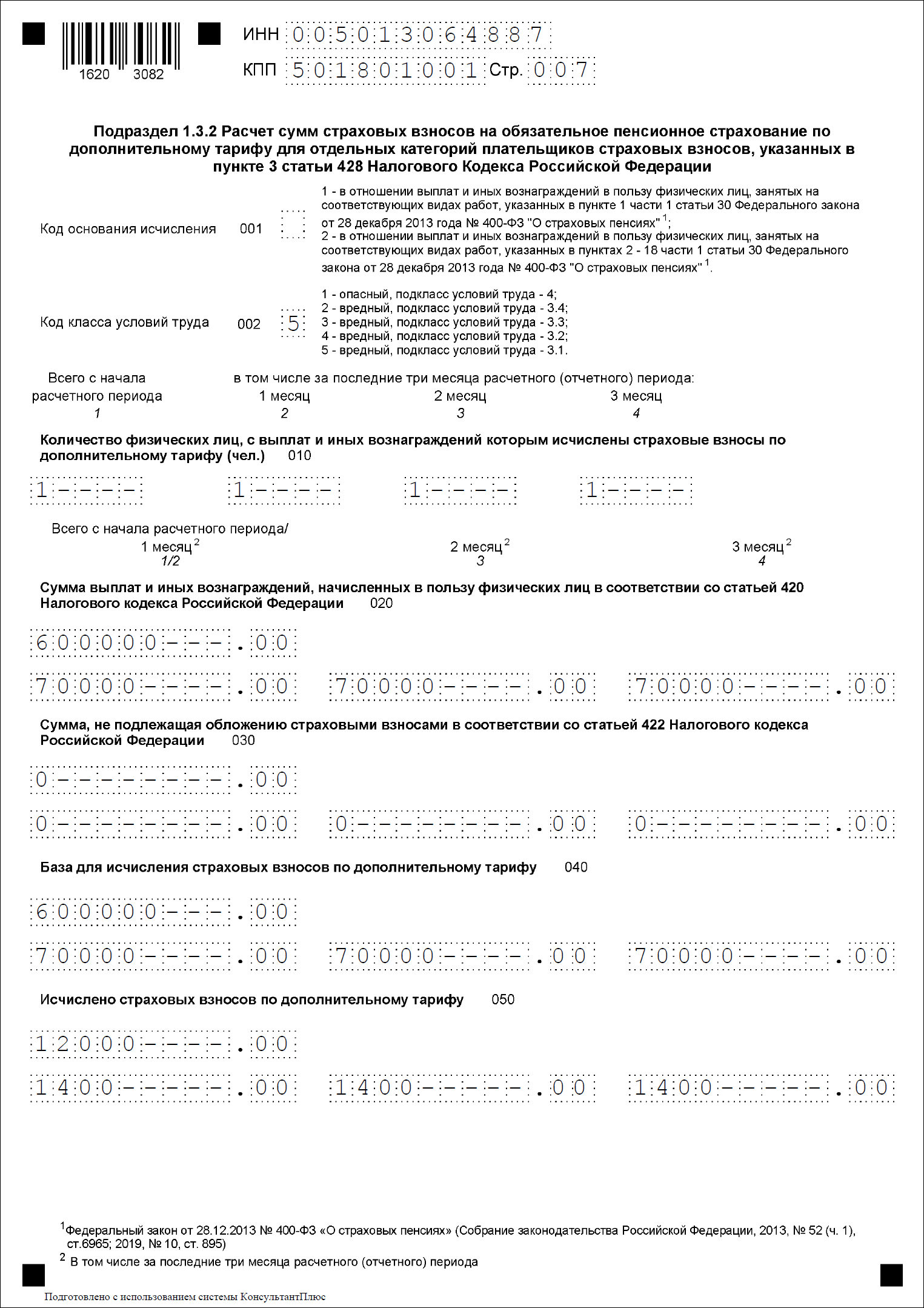

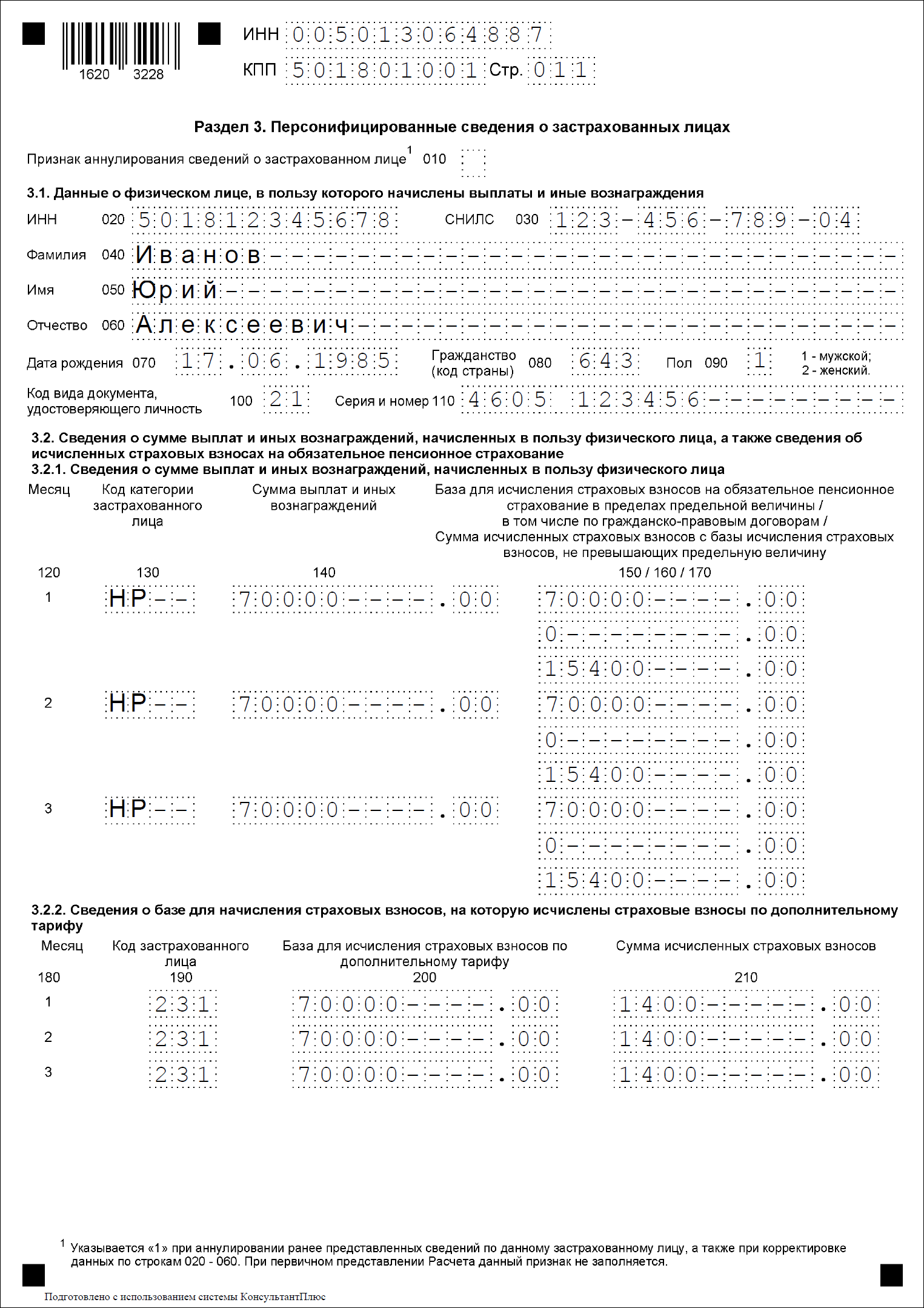

Также в ООО работает электрогазосварщик Иванов Ю.А., чье рабочее место по результатам проведенной СОУТ признано вредным с установленным подклассом 3.1. Доходы Иванова за полугодие 2021 составили 390 тыс. руб. С июля по сентябрь 2021 года он получал по 70 тыс. руб. ежемесячно.

Трое других работников ООО — граждане России, не имеют каких-либо статусов, влияющих на расчет страховых взносов.

Образец 5 Скачать

Подраздел 1.3

Этот подраздел заполняют работодатели, в штате которых есть работники, занятые на вредных и/или опасных работах, а также иные категории работников, доходы которых облагаются взносами по дополнительному тарифу. Например, для вредных и опасных работ по итогам проведенной спецоценки рабочих мест заполняется раздел 1.3.2.

Образец 6 Скачать

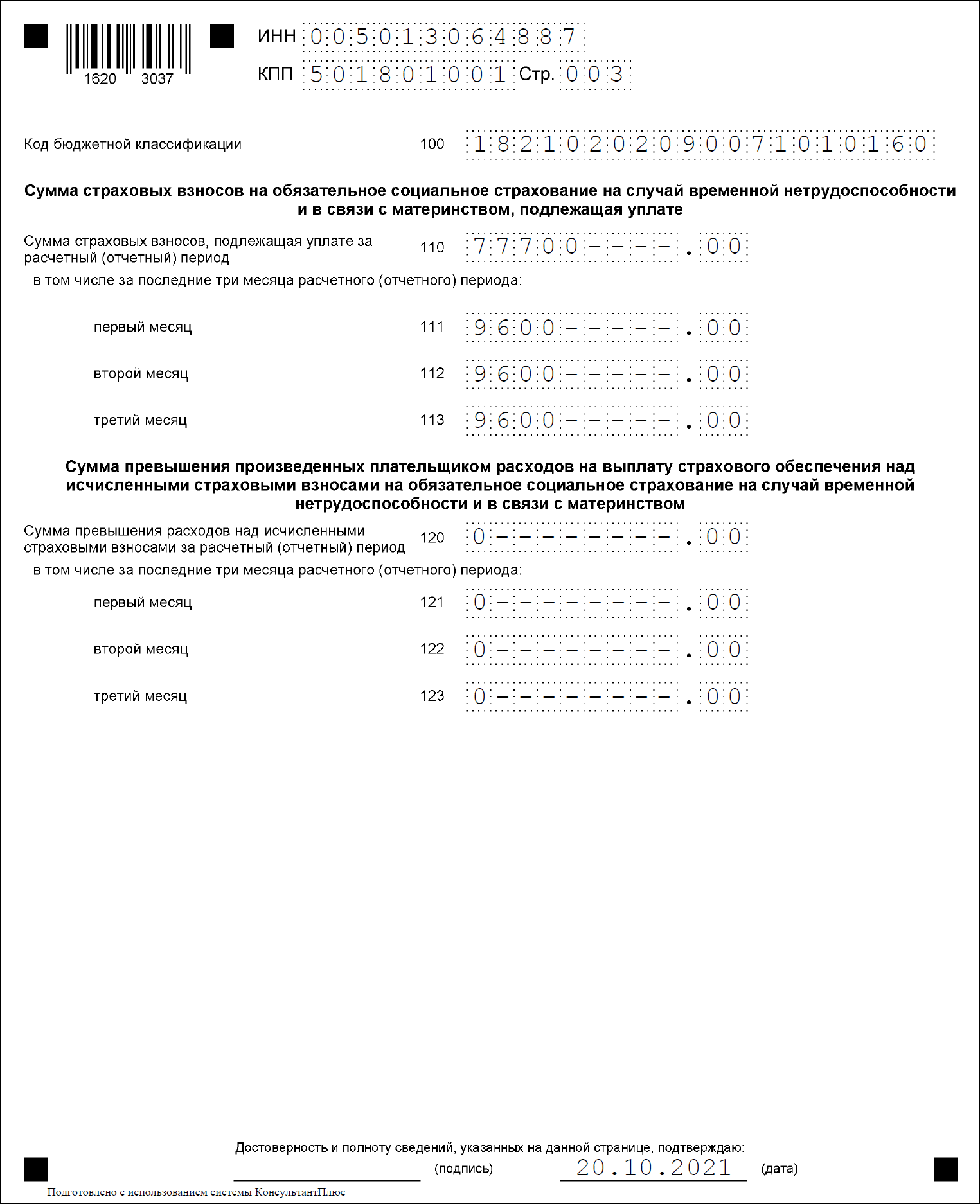

Приложение 2 к разделу 1

Это приложение содержит расчет страховых взносов на временную нетрудоспособность и в связи с материнством (ВНиМ).

Поле «Код тарифа плательщика» – соответствует типу страхователя из приложения 5 к порядку заполнения РСВ, утвержденному Приказом ФНС от 18.09.2019 № ММВ-7-11/470@.

Строка 020 — начисленные доходы, равна строке 030 подраздела 1.1.

Строка 030 — необлагаемые выплаты, равна строке 040 подраздела 1.1.

Строка 040 — суммы доходов, превысивших с начала года 966 тыс. руб.

Строка 050 — взносооблагаемая база — равна разнице строк 020 и 030, 040.

В строке 055 выделите облагаемую взносами базу доходов временно пребывающих в России иностранцев.

Строка 060 — сумма начисленных по общему тарифу взносов по гражданам России, ЕАЭС и граждан других стран, в отношении которых применяется пониженная ставка.

Строка 080 — поступившее от ФСС возмещение расходов за периоды до 1 января 2021 года.

Строка 090 — сумма строк 060 и 080.

В расчет может быть включено несколько приложений 2, точнее — количество приложений 2 равно числу применяемых тарифов по страхованию от ВНиМ.

Приложение 8 к разделу 1

Заполните это приложение, если в отчетном периоде вы выплачивали доходы иностранцам, работающим по патенту. По сути, это список работников, доходы которых не облагаются взносами на ОМС и не были включены в подраздел 1.2 приложения 1 к разделу 1.

Строка 010 — сумма доходов всех работающих иностранных граждан нарастающим итогом с начала года и за три последних месяца.

Строки 020 — 060 — данные работника.

Строка 070 — гражданство иностранца. Укажите код, соответствующей государству по Общероссийскому классификатору стран мира.

Строка 080 — доходы работника нарастающим итогом с начала года и за три последних месяца.

Образец 7 Скачать

Раздел 3

Здесь отражаются персонифицированные сведения о работниках компании.

Количество листов раздела 3 равно сумме работников, получавших доход в расчетном периоде.

Если подаете сведения первично, то поле 010 оставьте пустым.

Поля 020 — 110 — данные работника.

Графа 130 — код из приложения 7 к порядку заполнения РСВ из Приказа ФНС от 18.09.2019 № ММВ-7-11/470@.

Графа 140 — все выплаты в адрес физлица.

Поле 150 — база для начисления взносов.

Поле 160 — сумма доходов по договорам ГПХ.

Поле 170 — величина начисленных взносов.

Эти данные заполните для каждого из последних трех месяцев расчетного периода.

Для работников, подпадающих под доптариф, заполните строки 190 — 210. Код застрахованного лица поставьте в соответствии с приложением 8 к порядку заполнения РСВ.

Образец 8 Скачать

Пример полностью заполненного по условиям примера отчета смотрите ниже:

Пример РСВ за 3 квартал 2021 Скачать

Нулевой расчет по страховым взносам

Заполните титульный лист, приложите разделы 1 и 3. Это минимальный состав нулевого расчета. Обратите внимание, что если вы не выплачивали заработную плату и другие выплаты, то в поле «Тип плательщика (код)» раздела 1 — укажите символ «2».

Ответственность за нарушения при сдаче РСВ

Будьте внимательны, направляя расчет в ИФНС. Нарушение сроков и способа представления РСВ грозит большими штрафами:

| Нарушение | Кого накажут | Наказание | Основание |

| Опоздание представления РСВ (в том числе нулевого) | Организация | Штраф — 5% от суммы взносов к уплате за каждый месяц просрочки сдачи (минимум 1000 руб., максимум — 30 % от суммы к уплате) | п. 1 ст. 119 НК РФ |

| Должностное лицо | Предупреждение или штраф — 300 — 500 руб. | ст. 15.5 КоАП РФ | |

| Опоздание представления РСВ более чем на 20 дней | Организация | Арест банковского счета | п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ |

| Отправка РСВ на бумаге при численности персонала более 10 человек | Организация | Штраф — 200 руб. за каждое физлицо | ст. 119.1 НК РФ |

Подводим итоги

- За 9 месяцев 2021 года отчитываемся на том же бланке, что и за полугодие.

- Срок сдачи — 1 ноября 2021 года, так как 30 октября — суббота, и срок переносится на самый близкий рабочий день.

- Нарушение срока сдачи грозит большими штрафами и приостановкой движения средств по расчетному счету.

- Нулевой РСВ сдавать нужно.

- Из-за перехода на прямые выплаты разделы и строки, посвященные расчетам с ФСС, не заполняются.