Страховые взносы обязательны к уплате всеми категориями страхователей: имеющими работников и осуществляющими деятельность без найма сотрудников. Приведем сроки уплаты взносов в 2020 году.

Когда страховые взносы считают уплаченными

Страховые взносы в 2020 году считаются уплаченными в день, когда плательщик (организация или ИП) передал в банк платежное поручение (или квитанцию) на уплату страховых взносов. Предъявить такой платежный документ на уплату взносов может как сам плательщик страховых взносов, так и иное лицо: организация, ИП или человек, не занимающийся бизнесом (п. 1 ст. 45 НК РФ).

Обязательные требования: на счете плательщика должно быть достаточно денег для платежа, а сама платежка — заполнена верно. Страховые взносы в 2018 году перечисляйте в бюджет без округления: в рублях с копейками (п. 5 ст. 431 НК РФ).

Порядок уплаты страховых взносов за обособку зависит от того, какими полномочиями она наделена (подп. 7 п. 3.4 ст. 23, подп. 11 ст. 431 НК РФ).

Сроки уплаты страховых взносов по НК РФ

Перечисление почти всех страховых взносов в бюджет регулируется главой 34 НК РФ (кроме «несчастных» взносов). Сбором платежей занимаются налоговые органы.

По общему правилу, крайний срок уплаты, выпадающий на выходной или нерабочий праздничный день, переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Какие дни относятся к выходным и праздничным, расскажут ст. 111 и 112 ТК РФ. Перенос выходных производится по Постановлениям Правительства. Подробнее о переносах читайте в нашем производственном календаре.

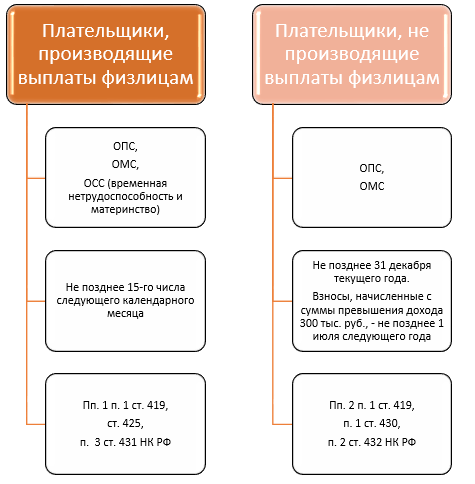

Категории плательщиков, виды обязательного страхования и сроки уплаты приведем в виде схемы:

Согласно п. 2 ст. 419 НК РФ плательщики, относящиеся к обеим категориям, обязаны перечислить взносы по каждому основанию. Например, ИП с наемными работниками заплатит страховые взносы как производящий выплаты («за работников») и как не производящий их («за себя»).

Страховые взносы в 2020 году платите в бюджет без округления: в рублях и копейках (п. 5 ст. 431 НК РФ).

Сроки уплаты взносов Закону № 125-ФЗ

Заключение трудового договора обязывает страхователя уплачивать еще один вид страховых взносов — на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (п. 1 ст. 5 Закона № 125-ФЗ).

Перечисление производится до 15-го числа месяца, следующего за истекшим календарным месяцем (п. 4 ст. 22 Закона № 125-ФЗ). Сбором средств занимаются подразделения ФСС.

О проекте изменений по исчислению сроков в рамках Закона № 125-ФЗ читайте здесь.

Сроки уплаты страховых взносов 2020

Приведем сроки уплаты страховых взносов «за работников» (в том числе на травматизм) в таблице:

| Период | Крайний срок уплаты |

| Январь 2020 | 17.02.2020 |

| Февраль 2020 | 16.03.2020 |

| Март 2020 | 15.04.2020 |

| Апрель 2020 | 15.05.2020 |

| Май 2020 | 15.06.2020 |

| Июнь 2020 | 15.07.2020 |

| Июль 2020 | 17.08.2020 |

| Август 2020 | 15.09.2020 |

| Сентябрь 2020 | 15.10.2020 |

| Октябрь 2020 | 16.11.2020 |

| Ноябрь 2020 | 15.12.2020 |

| Декабрь 2020 | 15.01.2021 |

Страхователи обязаны заплатить страховые взносы «за себя» за 2020 в следующие сроки:

| Условие | Крайний срок уплаты |

| Доход до 300 тыс. руб. включительно | 31.12.2020 |

| Доход свыше 300 тыс. руб. | 01.07.2021 |

Исходя из смысла п. 2 ст. 432 НК РФ плательщики, получившие более 300 000 руб. дохода, перечисляют страховые взносы в 2 этапа: до 31.12.2020 — фиксированная сумма, до 01.07.2021 — сумма с превышения лимита в 300 тыс. руб.

Уплачивать взносы «за себя» разрешено частями. Главное, чтобы задолженность на крайнюю дату уплаты отсутствовала.

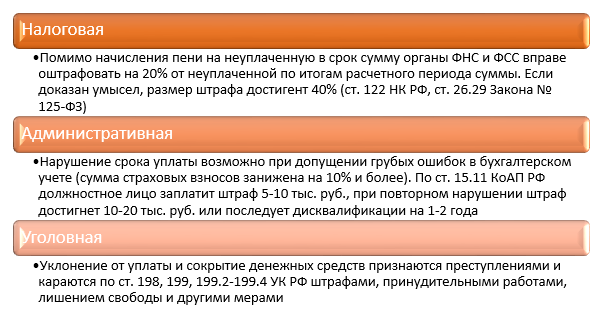

Меры ответственности

Нарушение сроков перечисления обязательных платежей влечет ответные действия органов ФНС и ФСС и плательщики привлекаются к следующим видам ответственности:

Об отражении в бухгалтерском учете проводок по страховым взносам читайте нашу статью.

Подводим итоги

- Страховые взносы «за работников» уплачиваются до 15-го числа месяца, следующего за расчетным.

- Страховые взносы «за себя» при доходе не более 300 тыс. руб. в год платятся до 31 декабря расчетного года. С суммы, превышающей 300 тыс. руб., взносы перечисляются до 1 июля следующего года.

- Несвоевременная уплата грозит привлечением к ответственности страхователя.