Строка 010 относится к первому из двух основных разделов отчета 6-НДФЛ и играет особую роль в порядке его заполнения. Рассмотрим нюансы ее оформления в нашем материале.

Что показывают в строке 010 6-НДФЛ?

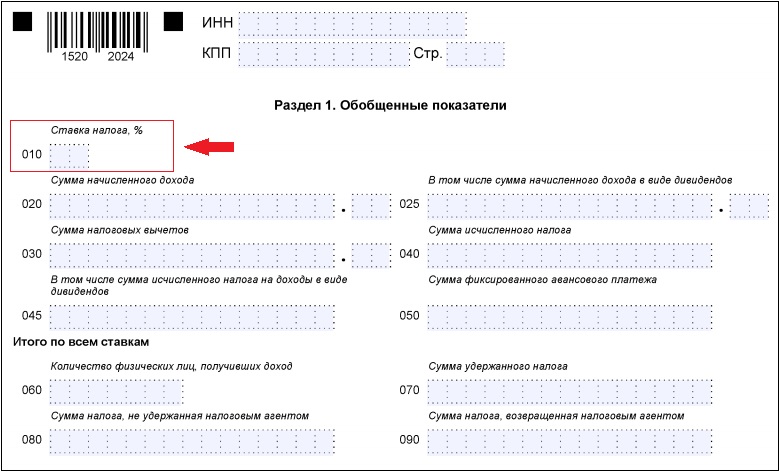

Строка 010 в сводном ежеквартальном отчете по НДФЛ отведена для указания ставки налога на доходы физлиц, применяемой к начисленным к выплате доходам, подлежащим налогообложению, для определения величины удерживаемого из них налога.

Величина этой ставки для большинства доходов, получаемых налогоплательщиками, составляет 13% (ст. 224 НК РФ). Причем в числе таких плательщиков присутствуют как резиденты (они платят налог по общей ставке, если к доходу не применяется ставка, отличающаяся от общей), так и нерезиденты. В числе последних (п. 3 ст. 224 НК РФ):

- работающие в РФ по патенту;

- принимаемые на работу в качестве специалистов высокой квалификации;

- беженцы, проживающие в РФ;

- работающие в экипажах судов, эксплуатируемых под флагом РФ;

- содействующие возвращению в РФ бывших граждан России.

Однако в зависимости от того, что за доход начислен к выплате и кому именно он предназначен, могут применяться и иные ставки (пп. 2-6 ст. 224 НК РФ):

- 35% — она действует в отношении превышающих установленные законодательно пределы доходов в виде призов и выигрышей, возникающих в результате проведения рекламных акций; процентов по банковским вкладам (как рублевым, так и валютным); матвыгоды по процентам на взятые в долг средства; поступлений за выдачу в долг средств потребкооперативу и платежей за использование средств такого кооператива;

- 30% — ее используют, начисляя налог по доходам нерезидентов, к которым неприменимы иные ставки, а также по поступлениям от российских ценных бумаг, учитываемых у зарубежного их держателя;

- 15% — применяя ее, начисляют налог с дивидендов, выплачиваемых нерезидентам;

- 9% — она действует для процентов по облигациям с ипотечным покрытием и поступлениям по ипотечным сертификатам участия, выпущенным до 2007 года;

- 5% — она используется в отношении выплачиваемых нерезидентам дивидендов публичных международных холдинговых компаний.

Учитывая, что один и тот же человек может оказаться получателем разных видов доходов, выплачиваемых одним и тем же работодателем, к выплатам в его адрес возможно применение ставок разной величины.

Влияние строки 010 на заполнение 6-НДФЛ

Наличие доходов, облагаемых по разным ставкам, имеет значение для внесения данных в раздел 1 формы 6-НДФЛ, где по отношению к каждой из ставок следует выделять свой набор строк 020-050 (п. 3.2 Приложения № 2 к Приказу ФНС России от 14.10.2015 № ММВ-7-11/450@), содержащих сведения о:

- начисленном доходе, подлежащем обложению по соответствующей ставке (с выделением в отдельной строке суммы, соответствующей дивидендам);

- применяемых к доходу вычетах;

- сумме налога, исчисленного с учетом соответствующей ставке от указанного дохода с учетом уменьшения его на вычеты (с выделением в отдельной строке значения, соответствующего налогу с дивидендов);

- величине уплаченного авансом нерезидентами при оформлении патента на работу в РФ фиксированного платежа, объем которого снижает сумму подлежащего оплате налога.

В связи с тем, что возможность применения к доходу вычетов и уменьшения начисленной к оплате суммы налога на платежи, сделанные нерезидентами авансом, возникает только при применении ставки 13% (п. 1 ст. 225, п. 3 ст. 224 НК РФ), в строки, посвященные таким данным, при иных ставках цифровые данные вносится не должны. Точнее, в них следует показать нулевое значение (п. 1.8 Приложения № 2 к Приказу № ММВ-7-11/450@).

Аналогичным образом (с проставлением по соответствующим строкам нуля) при отсутствии информации для заполнения при любой из ставок будут оформляться строки, посвященные дивидендам.

Подводим итоги

- Выплачиваемые одним и тем же работодателем доходы могут оказаться облагаемыми НДФЛ по разным ставкам (в т. ч. по отношению к одному и тому же работнику).

- Использование разных ставок для отчета 6-НДФЛ означает возникновение в его разделе 1 отдельных комплектов строк 020-050, формируемых применительно к каждой ставке. Строки 030 и 050 в комплектах, относящихся к ставкам, отличным от 13%, всегда будут заполняться нулевыми значениями.