В январе 2022 года нужно сдать форму СЗВ-М за декабрь 2021 года. На первый взгляд это простой отчет, но за ошибки в его оформлении или за опоздание с отправкой в ПФР, контролеры часто штрафуют. Как заполнить СЗВ-М и на какие возможные ошибки обратить внимание с учетом судебной практики, расскажем в материале. Здесь же найдете образец СЗВ-М за декабрь 2021 года.

Срок сдачи СЗВ-М за декабрь 2021 года

По общему правилу СЗВ-М нужно представлять в ПФР не позднее 15-го числа месяца, следующего за отчетным (п. 2.2 ст. 11 Федерального закона «Об индивидуальном (персонифицированном) учете…» от 01.04.1996 № 27-ФЗ).

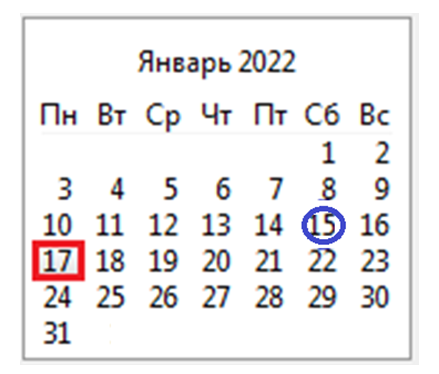

Но за декабрь 2021 года отчет можно представить чуть позже: 17 января 2022 года.

Представление декабрьского СЗВ-М в понедельник 17.12.2022 не будет считаться нарушением, так как законодательно установленное 15-е отчетное число выпадает в январе 2022 года на нерабочую субботу и переносится на ближайший рабочий понедельник (Письмо ПФР от 28.12.2016 № 08-19/19045).

Как сдать СЗВ-М: электронно или на бумаге

Способ представления СЗВ-М зависит от количества застрахованных лиц (п. 2 ст. 8, п. 2.2 ст. 11 Федерального закона № 27-ФЗ).

Важно! Порядок представления СЗВ-М изменился с 10.01.2022 ─ теперь все работодатели, численность работников которых превышает 10 человек, должны сдавать отчеты в ПФР в электронном виде. До 10 января этот лимит составлял 25 человек. (Федеральный закон от 30.12.2021 № 474-ФЗ).

Сдать СЗВ-М нужно в ПФР по месту регистрации. Если вы зарегистрированы в территориальном органе ПФР по месту нахождения обособленного подразделения, туда следует представить отдельную СЗВ-М по работающим в нем застрахованным лицам (п.1, п. 2.2 ст. 11 Федерального закона № 27-ФЗ).

Образец заполнения СЗВ-М за декабрь 2021 года

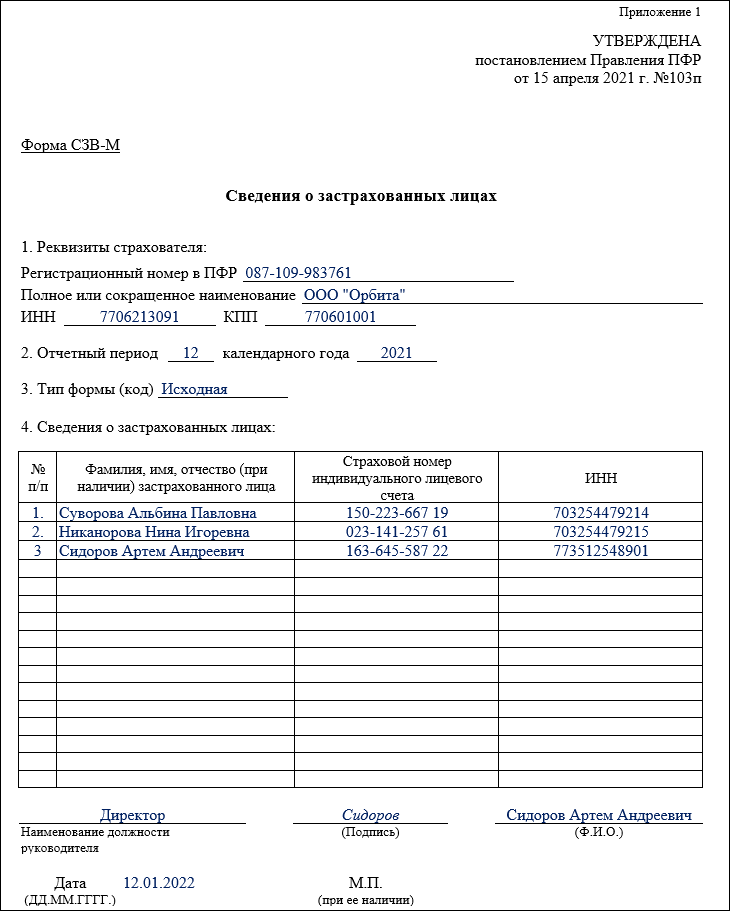

Порядок заполнения СЗВ-М утвержден Постановлением Правления ПФР от 15.04.2021 № 103п (Приложение № 2).

Раздел 1 «Реквизиты страхователя»

Раздел включает четыре реквизита страхователя:

- регистрационный номер в ПФР;

- наименование (полное или сокращенное);

- ИНН;

- КПП

Регистрационный номер в ПФР возьмите из уведомления, полученного из Пенсионного фонда, наименование — из учредительных документов, а ИНН и КПП проставьте согласно указанным в свидетельстве о постановке на учет в налоговом органе. ИП поле «КПП» не заполняют.

Раздел 2 «Отчетный период календарного года»

В этом разделе два реквизита:

- отчетный период — это порядковый номер месяца, за который представляется СЗВ-М (в отчете за декабрь проставьте код «12»);

- календарный год — укажите год в формате ГГГГ (для СЗВ-М за декабрь 2021 года проставьте «2021»).

Отражение в этом разделе неверного кода отчетного периода может вызвать претензии контролеров даже в ситуации, когда ошибку вы найдете и исправите раньше, чем ее обнаружит ПФР.

Штраф можно оспорить в суде по следующим основаниям: формальность ошибки, отсутствие ущерба бюджету, реализация права работодателя на дополнение и уточнение отчета (Постановление АС Уральского округа от 10.11.2021 по делу № А60-4222/2021).

Раздел 3 «Тип формы (код)»

Данный раздел заполняется одним из значений:

- Исходная — представление СЗВ-М впервые за данный отчетный период;

- Дополняющая — дополнение ранее представленных за данный отчетный период сведений;

- Отменяющая — отмена ранее неверно поданных сведений за указанный отчетный период.

Этот раздел заполнять обязательно.

Ошибки в этом разделе тоже могут привести к штрафу. К примеру, компания сдала СЗВ-М ошибочно с типом «Отменяющая» вместо «Исходная», а исправила ошибку уже после крайней отчетной даты — назначенный за опоздание с отчетом штраф ей удалось оспорить в суде (Постановление АС Центрального округа от 03.08.2021 по делу № А14-18054/2020).

Раздел 4 “Сведения о застрахованных лицах”

В этом разделе укажите сведения о каждом застрахованном лице: ФИО, СНИЛС, ИНН.

Неточности в заполнении этого раздела тоже могут привести к судебным разбирательствам. Оспорить такой штраф вполне реально. Например, компании удалось отменить штраф, назначенный контролерами ПФР за неточности в указании ФИО застрахованного лица (Постановление АС Восточно-Сибирского округа от 29.09.2021 по делу № А33-18450/2020). Суд установил, что неточность в отчете не исказила сведения, и работника можно определить.

В отчете нужно отразить тех физлиц, которые застрахованы в рамках ОПС (обязательного пенсионного страхования), и в декабре 2021 года с ними действовал один из следующих договоров (п. 1, п. 2.2 ст. 2.2 Федерального закона № 27-ФЗ).

Особенности заполнения СЗВ-М в отдельных случаях:

| Ситуация | Как заполнить СЗВ-М |

| Сотрудник уволился в отчетном месяце | Если сотрудник увольняется, данные о нем внесите в отчет за месяц увольнения

|

| Договор ГПХ заключен в одном месяце, а оплачен в другом | Сведения об этом лице включите в СЗВ-М за оба месяца |

| С физлицом заключен договор подряда | Включите сведения о нем во все отчеты СВЗ-М, пока будет действовать договор подряда, вне зависимости от даты оплаты выполненных работ |

| В штате есть декретницы | Сведения о сотрудницах, находящихся в декретном отпуске, включайте в СЗВ-М, пока с ними действует трудовой договор (ч. 1 ст. 261 ТК РФ) |

| В компании работают внешние совместители | Сведения о внешних совместителях отразите в отчете, так как с ними заключены трудовые договоры (ст. 60.1 ТК РФ) |

| Отражение сведений об учредителях | Включайте в СЗВ-М только в том случае, если с учредителем заключен трудовой договор, договор ГПХ или другой договор из перечня п. 2.2 ст. 11 Федерального закона № 27-ФЗ |

| Отражение сведений об единственном учредителе-директоре | Единственного учредителя-директора отражайте в СЗВ-М, даже если с ним не оформлен трудовой договор (Письма Минтруда от 16.03.2018 № 17-4/10/В-1846, ГУ-ОПФР по г. Москве и МО от 05.07.2021 № Т-20930/1-08/25023) |

Перед отправкой в ПФР в отчете нужно проставить дату, должность и ФИО руководителя, затем отдать ему на подпись.

Образец СЗВ-М за декабрь 2021 года скачайте здесь.

Образец СЗВ-М Скачать

В декабре никому не платили: нужен ли СЗВ-М?

СЗВ-М необходимо представить и в том случае, если в отчетном месяце вы никому ничего не выплачивали, но указанные в предыдущем разделе договоры продолжали действовать — в законе не указано, что отчет представляется только при наличии в отчетном периоде выплат в пользу застрахованных лиц (п. 2.2 ст. 11 Федерального закона № 27-ФЗ).

Другое дело, если у ИП нет сотрудников, работающих по трудовому договору, договору ГПХ или авторским договорам. В этом случае СЗВ-М представлять не требуется (ст. 1 Федерального закона № 27-ФЗ).