2-НДФЛ является документом, содержащим сведения о начисленных физическим лицам доходах и суммах НДФЛ. Фактически существует две справки с такими сведениями, но с разным назначением и статусом. Одну работодатели передают по окончании года налоговикам — это справка формы 2-НДФЛ. Другую — выдают работникам, и ее форма не имеет специальной кодировки. Бланки обеих справок утверждены отдельными приложениями к одному приказу ФНС. С 2021 года этот порядок меняется. Подробности — в нашем материале.

Отмена формы 2-НДФЛ с 2021 года

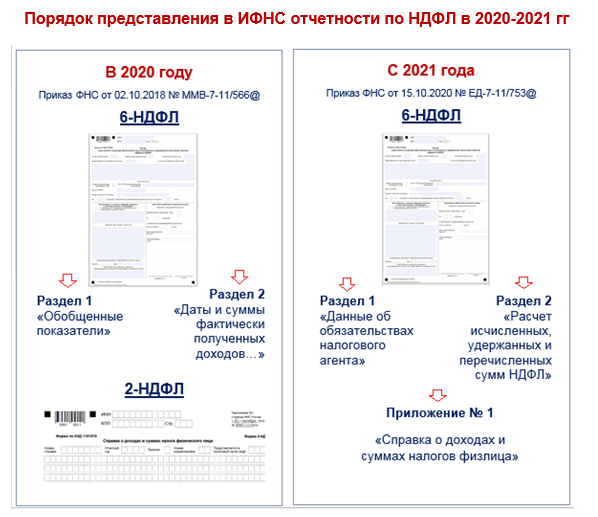

Отмена справки 2-НДФЛ, как отдельного налогового отчета, произойдет с отчетности за 2021 год. По новым правилам по итогам 2021 года необходимые сведения о доходах физлиц и соответствующих суммах подоходного налога инспекторы будут получать из отдельного приложения к годовой 6-НДФЛ.

Смотрите на схеме, как было и как будет:

По новым правилам вместо двух отчетных форм (6-НДФЛ и 2-НДФЛ) останется одна новая расширенная форма 6-НДФЛ, в которую включат сведения из справки 2-НДФЛ. При этом справка 2-НДФЛ с отчетности за 2021 год исчезнет из перечня самостоятельных налоговых отчетных форм.

В новую форму 6-НДФЛ сведения о доходах физлиц будут вноситься только по итогам года. В расчетах за 1 квартал, полугодие и 9 месяцев персонифицированные сведения о доходах и суммах НДФЛ отражать не требуется (п. 5.1 Порядка заполнения 6-НДФЛ, утв. Приказом ФНС от 15.10.2020 № ЕД-7-11/753@).

Новый порядок корректировки сведений о доходах в 6-НДФЛ

Соединение справки 2-НДФЛ и расчета 6-НДФЛ в одном налоговом отчете меняет порядок его корректировки.

Для исправления неверных или неполных данных из представленного налоговикам расчета 6-НДФЛ нужно оформить уточненный расчет (п. 6.4 Порядка, утв. Приказом ФНС № ЕД-7-11/753@):

- ошибки в Разделах 1 и/или 2 исправляются путем представления корректировочного расчета 6-НДФЛ без Приложения № 1;

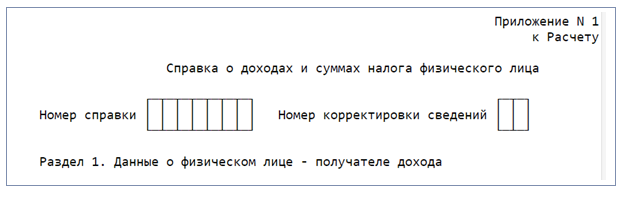

- ошибки в Приложении № 1 (в справках по доходам физлиц) исправляются подачей корректировочного расчета в полном составе (Разделы 1, 2 и Приложение № 1).

По новым правилам работодатель может оформить взамен справки с неверными сведениями (п. 5.3 Порядка, утв. Приказом ФНС № ЕД-7-11/753@):

- корректирующую справку с указанием соответствующего номера корректировки в поле «Номер корректировки сведений» («01», «02» и т. д.);

- аннулирующую справку, указав вместо номера корректировки цифру «99».

Как отчитаться по форме 2-НДФЛ за 2020 год

Порядок оформления справок 2-НДФЛ за 2020 год, которые работодатели будут оформлять уже в 2021 году, остается прежним:

О таком порядке представления справок 2-НЛФЛ, начиная с 01.01.2020, налоговики напомнили в Письме ФНС от 15.11.2019 № БС-4-11/23242@.

Полезная информация от КонсультантПлюс

Что учесть при заполнении справки 2-НДФЛ за 2020 год узнайте из материала справочной системы «Как заполнить 2-НДФЛ за 2020 г.».

В каком виде с 2021 года выдавать работникам новые справки о доходах

С 2021 года справки о полученных доходах и удержанном НДФЛ работникам выдаются по прежним правилам, но по новой форме (п. 3 ст. 230 НК РФ):

«Справка о доходах и суммах налога физического лица» образца 2021 года не отличается от своей предшественницы. Ее бланк без изменений перекочевал в Приказ ФНС № ЕД-7-11/753@ из Приказа ФНС № ММВ-7-11/566@.

Что касается способа выдачи этих справок, то НК РФ об этом по-прежнему умалчивает. По мнению контролеров, работодатель вправе самостоятельно решить данный вопрос. Единственное ограничение — выбранный способ не должен противоречить законодательству (Письмо ФНС от 02.09.2020 № БС-4-11/14113@).

Получается, что работнику можно выдать бумажную справку о доходах с живой подписью работодателя или справку в электронном виде, заверенную электронной цифровой подписью работодателя (Письмо ФНС от 16.11.2020 № БС-4-11/18719@).

В каких случаях работодатель обязан выдать работнику справку о доходах в 2021 году, а когда сделать это не сможет

Трудовое законодательство обязывает работодателя выдавать справки о доходах:

- если работник письменно попросит об этом — справка выдается в течение 3 рабочих дней со дня получения от работника заявления (ч. 1 ст. 62 ТК РФ);

- при увольнении работника — в последний его работы (ч. 1 ст. 62, ч. 4 ст. 84.1 ТК РФ);

Такой порядок действует и в 2021 году.

В некоторых случаях справку о доходах работодатель выдать не может. Такая ситуация вполне вероятна, если работнику старше 65 лет, находящемуся на коронавирусном карантине, понадобилась справка о доходах в виде получаемого из ФСС пособия по временной нетрудоспособности.

В таком случае работнику надо обратиться с заявлением не к своему работодателю, а непосредственно в отделение Соцстраха по месту регистрации работодателя в качестве страхователя.

ФСС, как источник выплат, должен исполнить обязанности налогового агента и выдать справку работнику (п. 1, подп. 3 п. 3 ст. 24, п. 1 ст. 226, п. 1 ст. 217 НК РФ).

Другая ситуация — работник просит выдать ему справку о доходах по утвержденной ФНС форме, подтверждающую отсутствие выплат в истекшем году (к примеру, он находился в отпуске по уходу за ребенком). В таком случае работодатель не обязан выдавать нулевой документ, так как не является для такого работника налоговым агентом по НДФЛ (п. 1 ст. 226, п. 3 ст. 230 НК РФ).

Достаточно оформить справку свободной формы с необходимой информацией: о том, что работник является штатным сотрудником и в определенном периоде у данного работодателя налогооблагаемых доходов он не получал, соответственно НДФЛ не удерживался и в бюджет не перечислялся.

Подводим итоги

- Привычная всем справка формы 2-НДФЛ, как отдельная отчетная форма, с отчетности за 2021 год перестанет существовать;

- Вместо 2-НДФЛ появится новое Приложение № 1 к обновленному расчету 6-НДФЛ, содержащее сведения из этой справки и заполняемое только по итогам года.

- Работникам и другим физлицам, получавшим от работодателя доходы в отчетном периоде, будет выдаваться справка по форме, утвержденной Приложением № 4 к Приказу ФНС от 15.10.2020 № ЕД-7-11/753@. Новая справка не отличается от той, что мы применяли в 2020 году.