Одна из трех

Начнем с того, что действующих деклараций по НДС на сегодня имеется три.

- Декларация по косвенным налогам – КНД 1151088 (приказ ФНС РФ от 27.09.2017 № СА-7-3/765). Эта форма используется импортерами товаров из стран Евразийского экономического союза.

- Декларация по НДС при оказании иностранными организациями услуг в электронной форме – КНД 1151115 (приказ ФНС РФ от 30.11.2016 № ММВ-7-3/646). Кто обязан сдавать этот отчет – понятно из его названия.

- Декларация по НДС – КНД 1150001 (приказ ФНС РФ от 29.10.2014 № ММВ-7-3/558). Эту форму сдает большинство плательщиков НДС, именно ее мы и рассмотрим подробно.

Пять из тридцати

Если открыть форму декларации, утвержденную приказом № 558, то первое, что бросается в глаза – это ее объем. Отчет состоит из титульного листа и 12 разделов. Вместе с приложениями это – почти три десятка листов. Однако далеко не все плательщики НДС должны заполнять форму целиком.

Точнее говоря – все разделы одновременно не заполняет практически никто, потому что они охватывают все возможные варианты начисления и возмещения НДС.

Самый «короткий» вариант отчета – нулевой. Он состоит из титульного листа и раздела 1, содержащего сумму налога к уплате или возмещению (в данном случае – нули). В таком составе отчет сдают только налогоплательщики, не имеющие за период облагаемой базы и оснований для вычета. Поэтому им не требуется заполнять иные листы, которые содержат расшифровки начислений и вычетов по НДС.

Большинство бизнесменов, которые исчисляют НДС по «стандартной» схеме, использует следующий набор из пяти разделов:

- Титульный лист.

- Раздел 1 – итоговая сумма к уплате или возмещению из бюджета.

- Раздел 3 – расчет суммы налога

- Раздел 8 – налоговые вычеты на основании книги покупок.

- Раздел 9 – начисленный налог из книги продаж.

Пример заполнения декларации по НДС за 3 квартал 2018 года можно скачать здесь.

Источники информации

Сведения для отчета налогоплательщик берет из следующих документов:

- Книги покупок и продаж. Это основной источник информации, на основании которого формируется декларация.

- Отдельные счета-фактуры. Данные из них используют бизнесмены, которые не являются плательщиками НДС, но обязаны заполнять декларацию, если выставили счет-фактуру с выделенной суммой налога.

- Журналы учета полученных и выставленных счетов-фактур. Данными из этих регистров пользуются налогоплательщики, работающие в интересах других лиц (агенты, комиссионеры).

- Другие бухгалтерские и налоговые регистры – используются в случае необходимости.

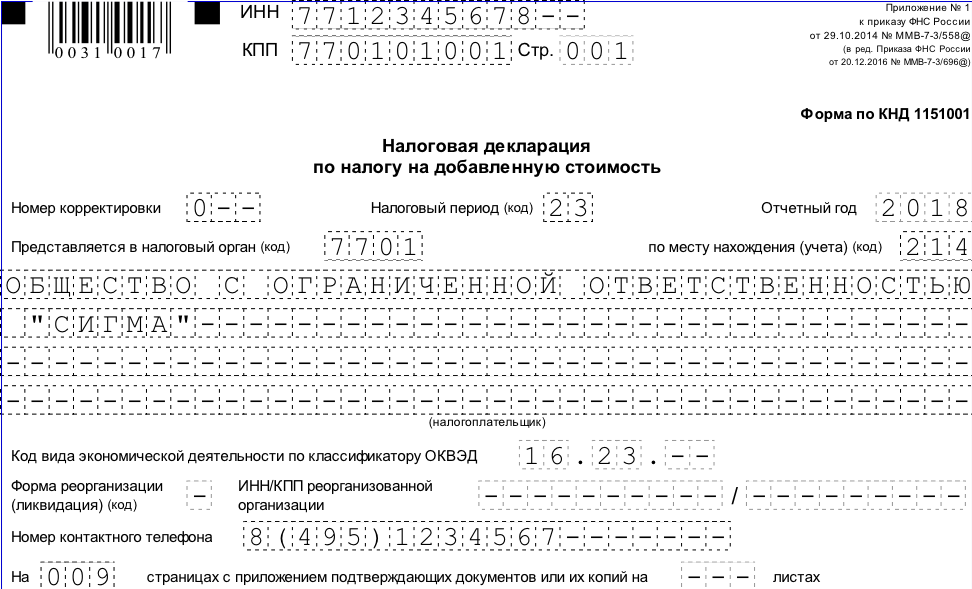

Титульный лист

Этот раздел декларации содержит информацию о налогоплательщике и самом отчете.

- Коды ИНН и КПП, присвоенные при регистрации в подразделении ФНС.

- Номер корректировки имеет формат «0- -», «1 – -» и т.п. Он показывает порядковый номер «версии» отчета.

- Налоговый период нужно выбирать из приложения 3 к Порядку заполнения, утвержденному приказом ФНС РФ от 29.10.2014 № ММВ-7-3/558 (далее по тексту – Порядок). Код для 3 квартала – «23».

- Отчетный год – 2018.

- Код налоговой инспекции.

- Код места нахождения (учета) выбирается из приложения 3 к Порядку и показывает, почему декларация сдается именно в эту ИФНС.

- Полное наименование организации или ФИО предпринимателя.

- Код ОКВЭД.

- Если декларацию сдает правопреемник, то он заполняет специальные поля: «Код формы реорганизации / ликвидации» (из приложения 3 к Порядку) и «ИНН/КПП реорганизованной организации».

- Контактный телефон.

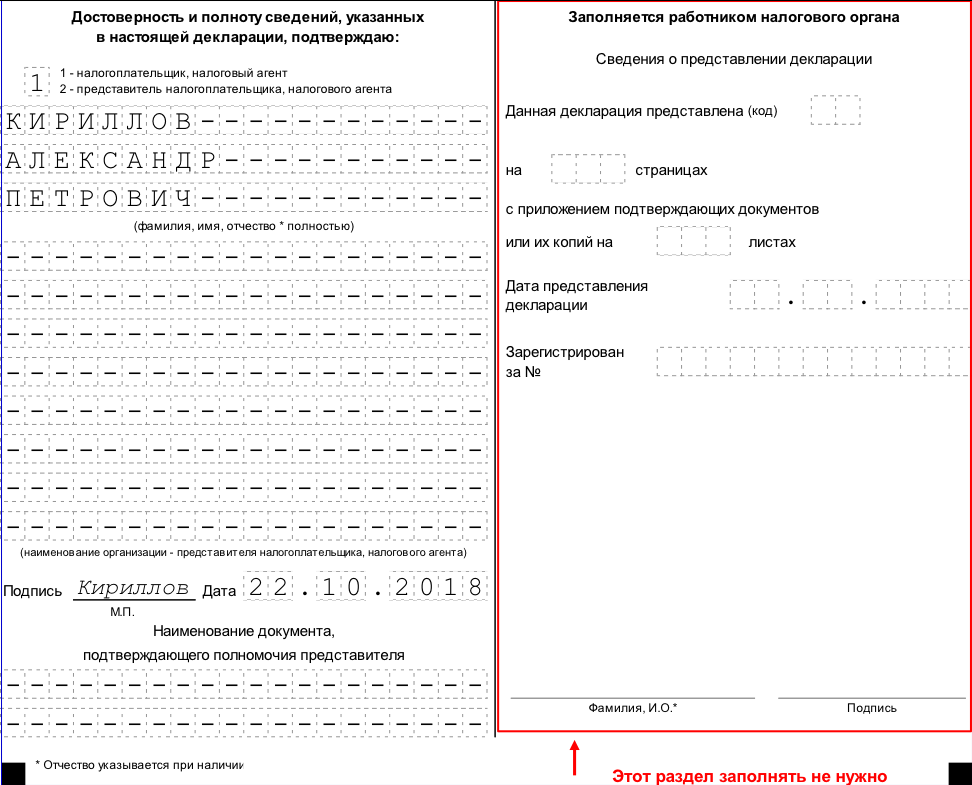

- Подпись ответственного лица с расшифровкой, дата заполнения и печать. Если отчет сдается по доверенности, то нужно указать ее реквизиты.

- Информацию о сдаче отчета заполняет сотрудник ИФНС.

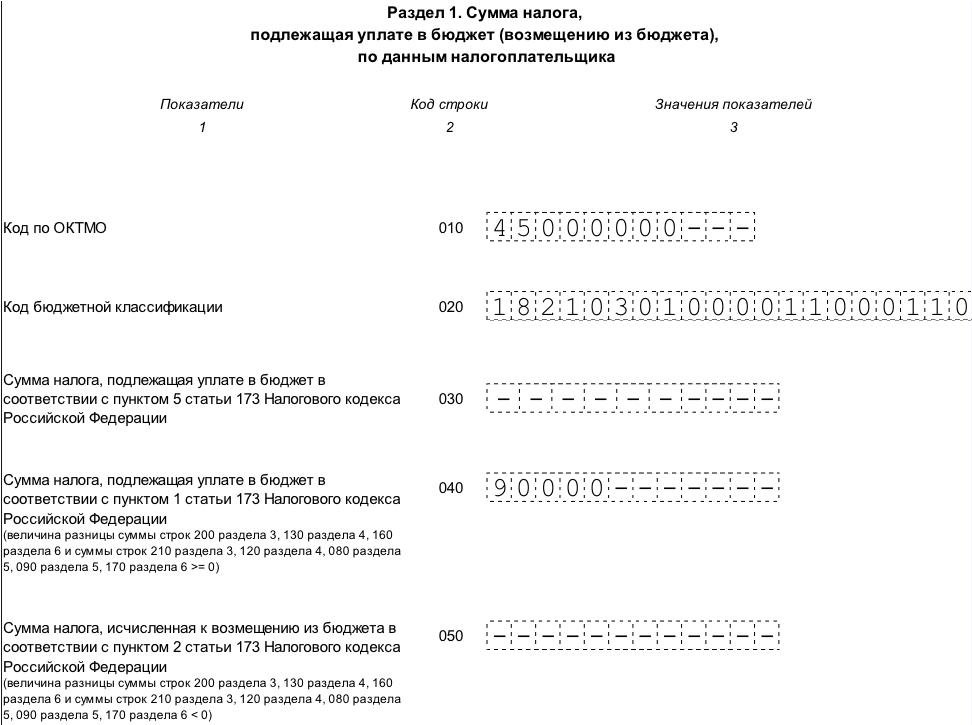

Раздел 1 декларации за 3 кв. 2018

Эта часть отчета включает в себя итоговую информацию о суммах НДС, исчисленных к уплате или к возмещению.

- Строка 010 содержит код ОКТМО того муниципалитета, на территории которого уплачивается налог.

- В строке 020 указывается КБК.

- В строке 030 отражается сумма налога к уплате, рассчитанная на основании счета-фактуры лицами, не являющимися налогоплательщиками или по освобожденным от НДС операциям (п. 5 ст. 173 НК РФ).

- Строка 040 содержит сумму НДС, исчисленную к уплате в бюджет «на общих основаниях» (п. 1 ст. 173 НК РФ).

- Строка 050 заполняется, если по итогам расчета налогоплательщик заявляет сумму к возмещению из бюджета.

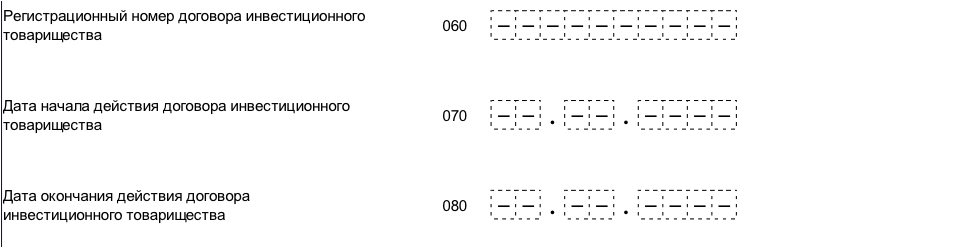

- Строки 060 – 080 заполняются только, если декларацию сдает управляющий товарищ в рамках договора инвестиционного товарищества. Они содержат номер этого договора и период его действия.

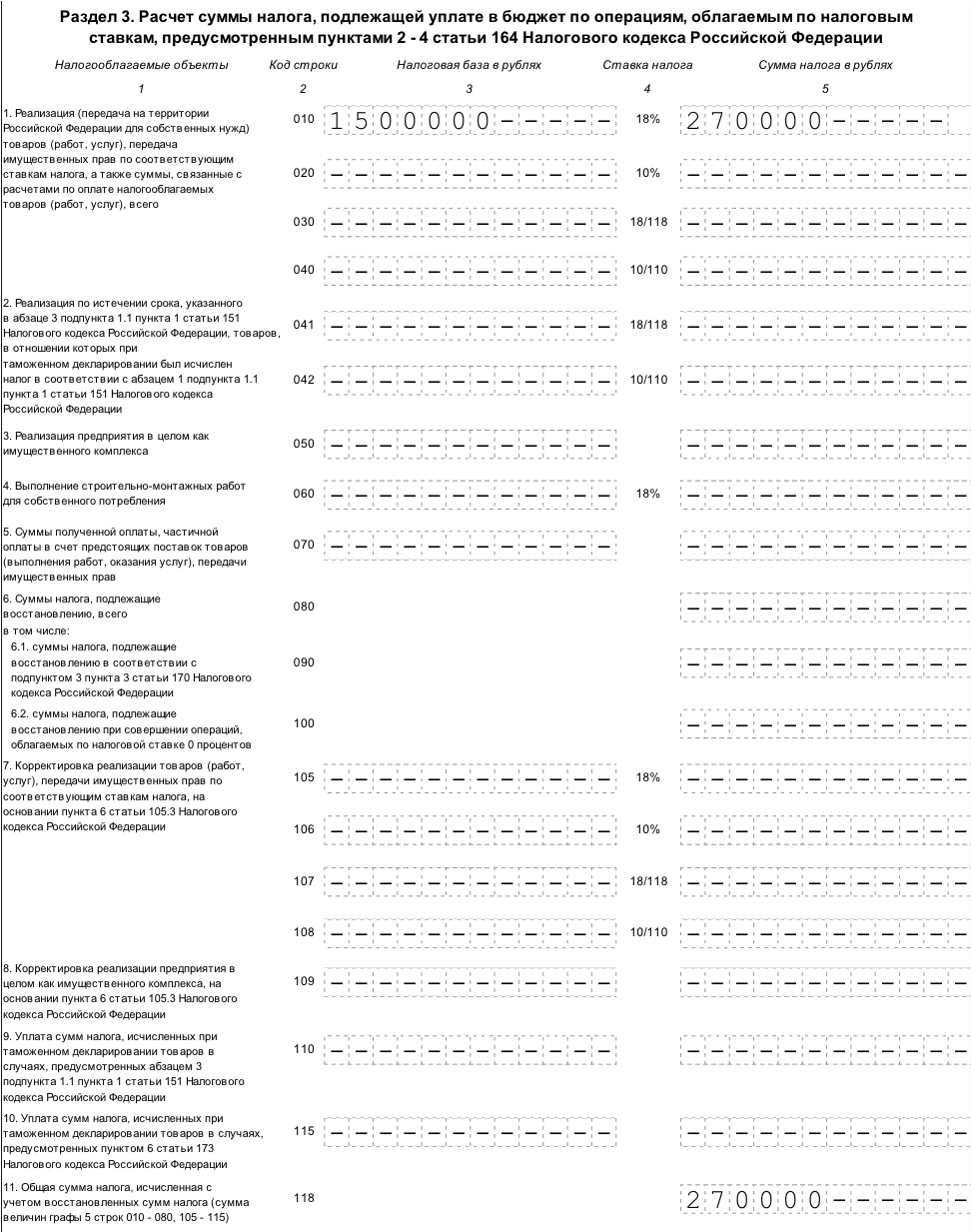

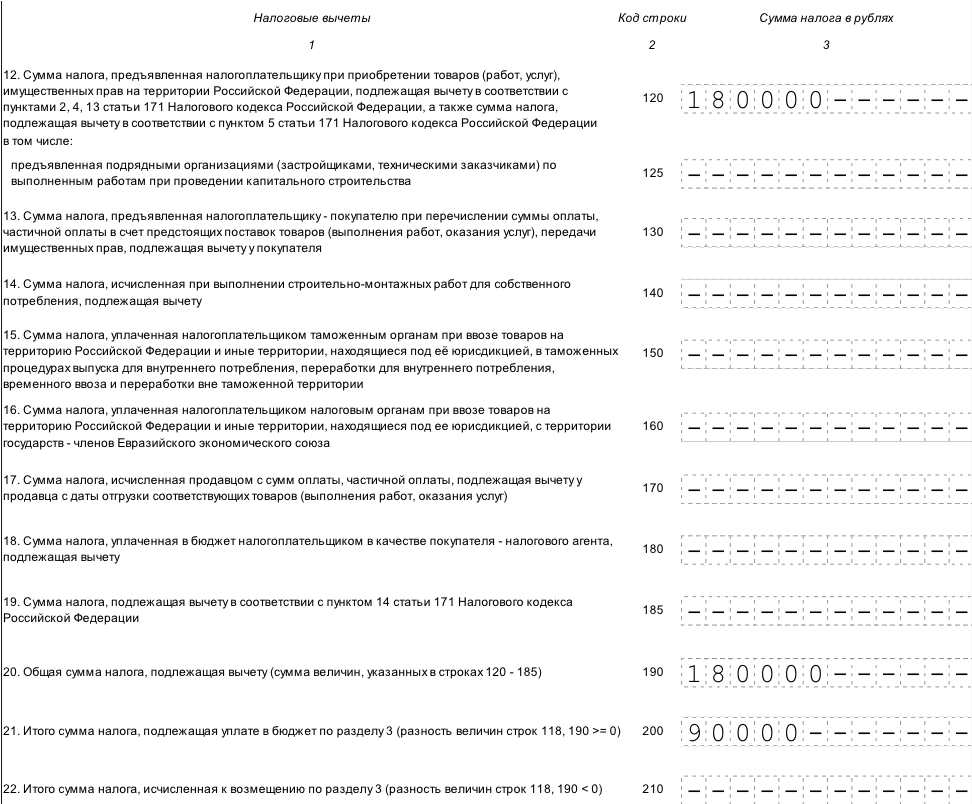

Раздел 3 декларации по НДС за 3 кв. 2018

Этот раздел можно назвать «ключевым» для декларации по НДС. Именно в нем производится расчет суммы налога к уплате или возмещению.

- В строках 010 – 060 отражается реализация по различным категориям объектов и налоговым ставкам.

- Строка 070 содержит расчет НДС с полученных авансов.

- В строках 080 – 100 отражается НДС, подлежащий восстановлению.

- В строках 105 – 109 указываются сведения о корректировке реализации и соответствующих суммах налога.

- Строки 110 и 115 отражают расчет сумм НДС, уплаченных при таможенном декларировании.

- Строка 118 содержит общую сумму начисленного НДС (сумма строк 010 – 080 и 105 – 115).

- В строках 120 – 185 указываются суммы «входного» НДС, подлежащего вычету по различным основаниям.

- Строка 190 содержит общую сумму, подлежащую вычету.

- По итогам расчета заполняется строка 200, если начисленный НДС больше возмещаемого или 210 – в противоположном случае.

Раздел 3 (окончание)

В случае необходимости к разделу 3 могут заполняться приложения:

- Приложение 1 – при восстановлении НДС по объектам основных средств в соответствии со ст. 171.1 НК РФ.

- Приложение 2 – для расчета НДС структурным подразделением иностранной организации.

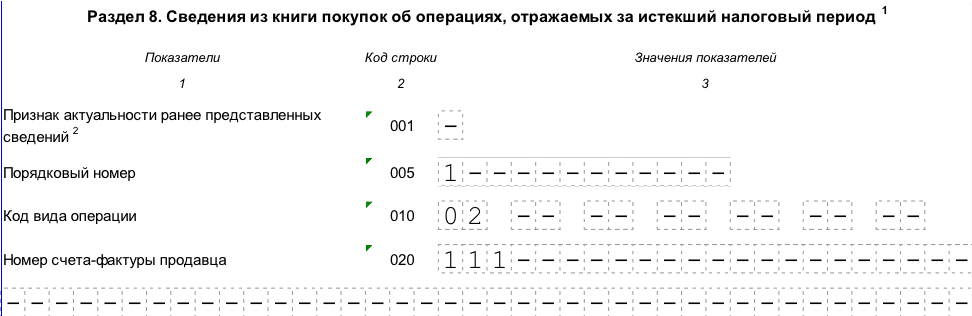

Раздел 8 декларации по НДС

Эта часть отчета содержит расшифровку налоговых вычетов и заполняется на основе книги покупок.

- Строка 001 содержит код актуальности сведений:

– для первичной декларации – прочерк;

– для замены сведений на уточненные – «0»;

– если ранее предоставленные в данном разделе сведения достоверны – «1»; в этом случае в остальных строках раздела 8 ставятся прочерки.

- В строке 005 проставляется номер записи из книги покупок.

- Строка 010 содержит код вида операции (приложение к приказу ФНС РФ от 14.03.2016 N ММВ-7-3/136@).

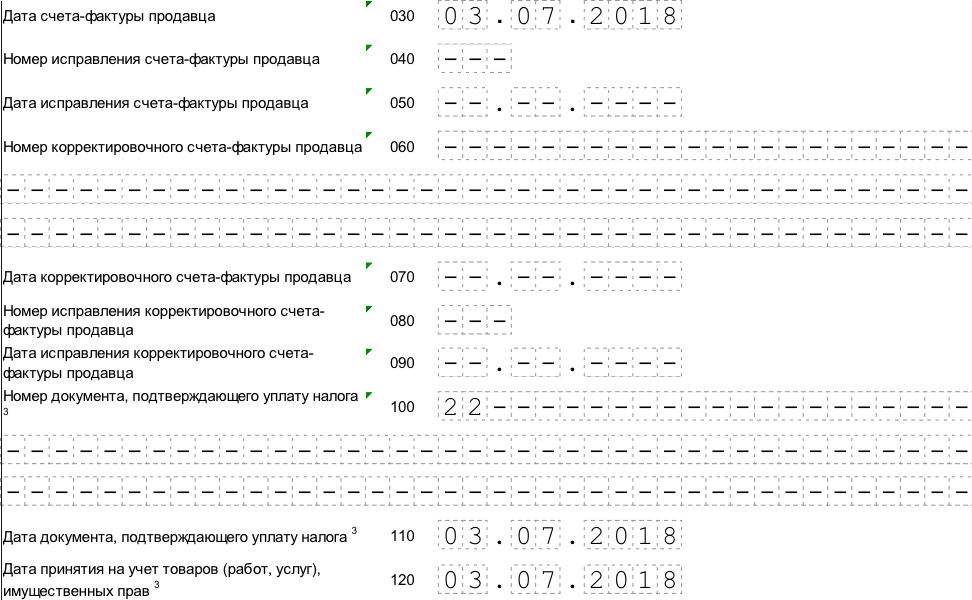

- В строках 020 – 090 указываются реквизиты счета-фактуры продавца с учетом корректировочных документов (при их наличии).

- Строки 100 – 110 содержат дату и номер документа, подтверждающего уплату налога.

- Строка 120 отражает дату принятия на учет товаров (работ, услуг).

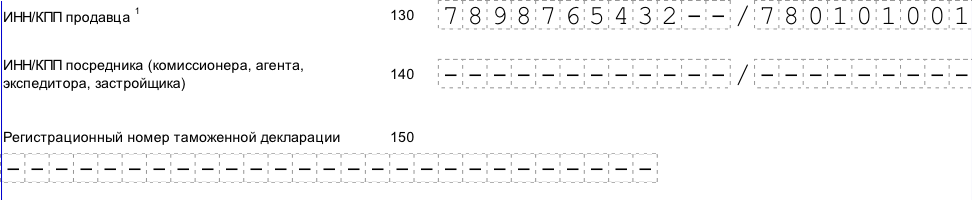

- Строки 130 и 140 содержат ИНН /КПП продавца или посредника.

- Строка 150 отражает номер таможенной декларации.

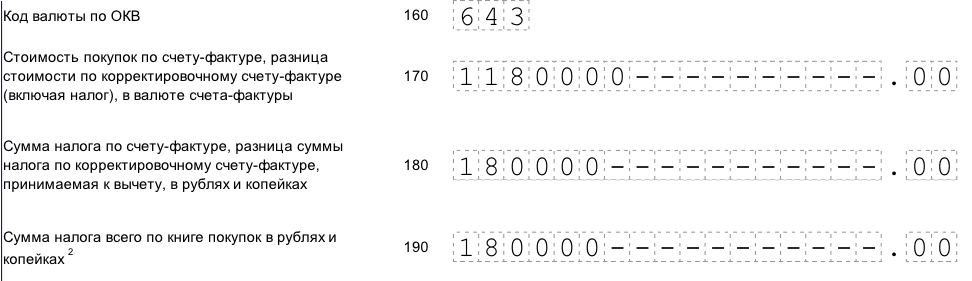

- В строке 160 содержится код валюты (для российских рублей – 643).

- В строке 170 отражается стоимость покупки по счету-фактуре с учетом НДС.

- Строка 180 содержит сумму НДС по счету-фактуре.

- Строка 190 отражает сумму налога по книге покупок в целом.

Раздел 8 (окончание)

Приложение 1 к разделу 8 заполняется, если налогоплательщик вносил изменения в книгу покупок, составляя дополнительные листы. Порядок заполнения приложения – такой же, как и у основного раздела.

Раздел 9

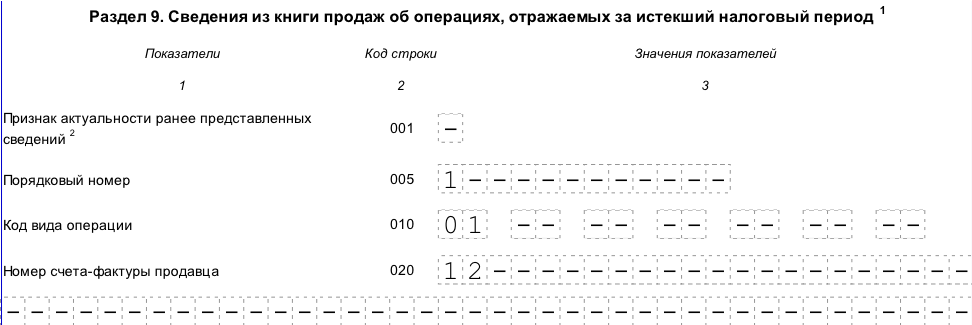

Этот раздел декларации отражает сведения о начисленном налоге из книги продаж.

- В строке 001 указывается признак актуальности сведений, аналогично разделу 8.

- Строки 005 – 090 также заполняются аналогично соответствующим строкам раздела 8. Исключение составляет строка 035. Она используется при импорте и содержит реквизиты «входящей» таможенной декларации.

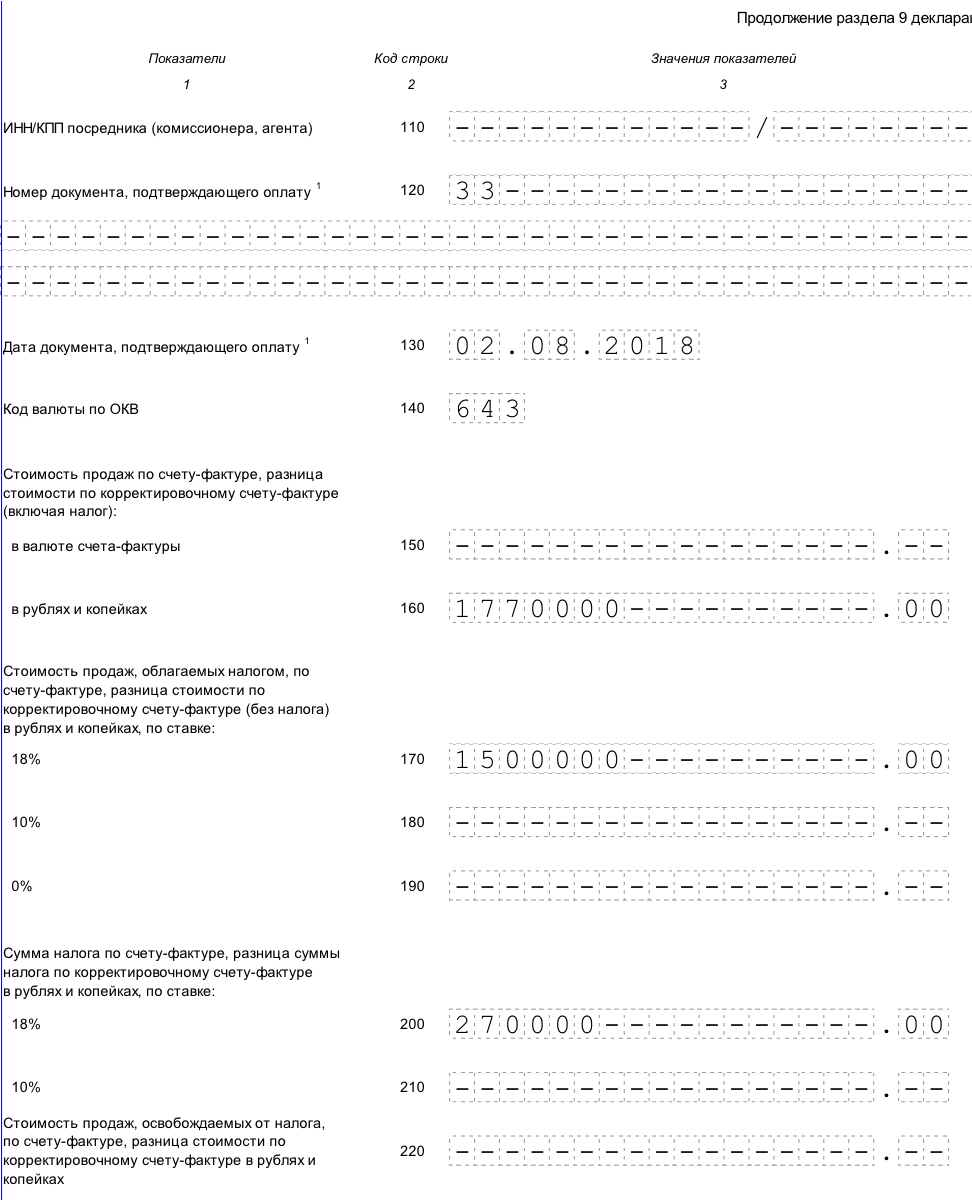

- Строки 100 и 110 содержат ИНН и КПП покупателя (посредника).

- Строки 120 и 130 отражают реквизиты документа, подтверждающего оплату.

- Строка 140 содержит код валюты.

- Строки 150 – 160 содержат общую стоимость продаж по счету-фактуре, включая НДС.

- Строки 170 -190 показывают сумму продаж без НДС в разрезе ставок.

- Строки 200 -210 отражают сумму НДС по счету-фактуре по ставкам 10% и 18%.

- Строка 220 показывает стоимость освобожденных от налога продаж.

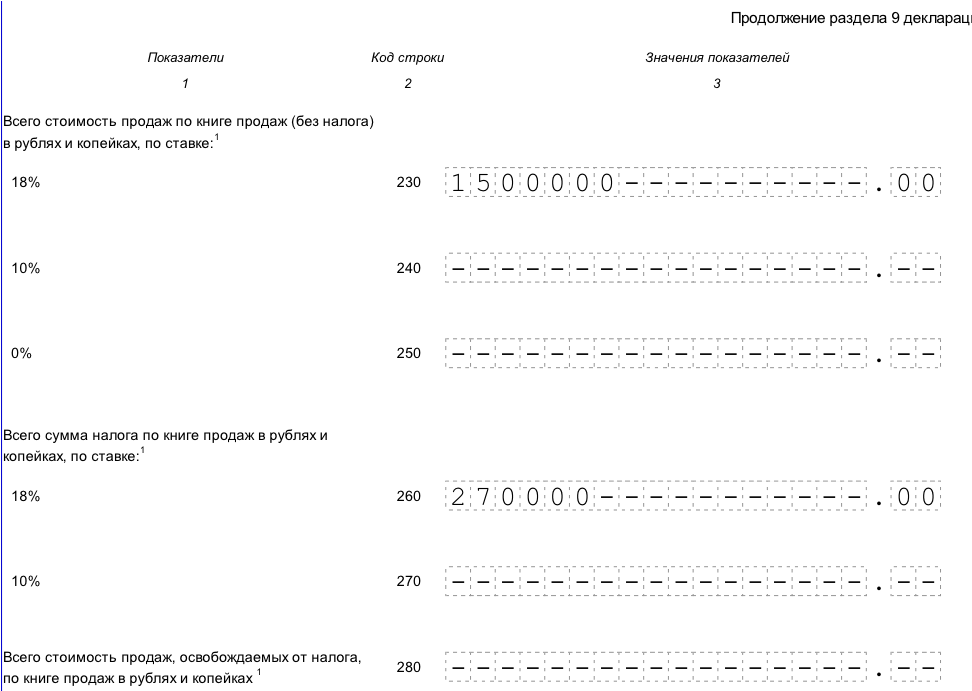

- Строки 230 – 250 отражают сумму выручки без НДС по книге продаж в целом в разрезе ставок.

- Строки 260 – 270 показывают сумму НДС по книге продаж отдельно по ставкам 10% и 18%.

- Строка 280 отражает стоимость освобожденной от налога выручки по книге продаж.

Раздел 9 (окончание)

Если в книгу продаж вносились изменения, связанные с составлением дополнительных листов, то нужно заполнить приложение 1 к разделу 9. Его структура аналогична основному разделу.

Порядок заполнения «дополнительных» разделов декларации за 3 кв. 2018 года

Перечисленные ниже разделы отчета подлежат заполнению, если налогоплательщик обладает специальным статусом или производит операции, облагаемые в особом порядке.

- Если экономический субъект является налоговым агентом по НДС, то нужно заполнить раздел 2. Он содержит расчет суммы налога и сведения о том лице, в отношении которого податель декларации выполняет функции налогового агента.

- Если налогоплательщик совершал операции, облагаемые по ставке 0%, то заполняются следующие разделы:

– раздел 4 – расчет налога для операций, по которым ставка 0% подтверждена;

– раздел 5 – расчет вычетов по «нулевым» операциям, относящимся к прошлым периодам;

– раздел 6 – расчет налога по операциям с неподтвержденной ставкой 0%.

- При осуществлении необлагаемых операций (например, за пределами РФ) заполняется раздел 7.

- Если налогоплательщик действует в интересах другого лица (например, по договору комиссии), то заполняются:

– сведения из журнала выставленных счетов-фактур (раздел 10);

– сведения из журнала полученных счетов-фактур (раздел 11).

- Налогоплательщики, освобожденные от НДС, при составлении ими счетов-фактур с выделенной суммой налога заполняют раздел 12.

Порядок сдачи декларации и санкции за его нарушения

Налоговым периодом по НДС является квартал. В соответствии с п. 5 ст. 174 НК РФ декларацию нужно представить до 25 числа месяца, следующего за истекшим кварталом. Таким образом, декларацию по НДС за 3 квартал 2018 года нужно сдать не позднее 25.10.2018.

Особенностью регламента сдачи этого отчета является то, что практически все экономические субъекты должны сдавать его в электронном виде. Исключение сделано только для налоговых агентов, не являющихся налогоплательщиками. Поданная «на бумаге» декларация по НДС, если ее нужно было направить в электронном виде, считается несданной.

Смысл этой нормы закона в том, чтобы обеспечить возможность контроля за начислением и возмещением НДС в автоматическом режиме.

Штрафные санкции за несвоевременную сдачу декларации по НДС установлены п. 1 ст. 119 НК РФ. Они варьируют от 1000 руб. при небольшой или нулевой сумме налога до 30% от суммы, указанной в декларации, если просрочка превысила 6 месяцев.

Кроме того, на должностных лиц может быть наложен административный штраф в сумме от 300 до 500 руб. по ст. 15.5 КоАП.

Если просрочка превысила 10 дней, то налоговики имеют право заблокировать счета плательщика (п. 3 ст. 76 НК РФ).

Вывод

Порядок заполнения декларации по НДС зависит от разнообразия направлений бизнеса налогоплательщика. Чем больше операций различного вида он совершает – тем большее количество разделов необходимо задействовать. Независимо от объема, сдать декларацию по НДС за третий квартал 2018 года нужно в электронном виде и не позднее 25.10.2018. За нарушение порядка сдачи отчета предусмотрены штрафы и блокировка счетов.