Кадровый учет все более активно переводится в электронную форму. Этому способствует наличие ряда унифицированных форм в виде, приспособленном к заполнению на компьютере. К ним относится документ Т-54а. Рассмотрим, как он применяется на практике.

Зачем нужна форма Т-54а, если есть Т-54?

В Постановлении Госкомстата от 05.01.2004 № 1, которым утверждена основная часть унифицированных форм кадровой отчетности — включая Т-54 и Т-54а, сказано, что:

- форма т-54 задействуется для отражения всех видов начислений и удержаний по зарплате работника на основании первички, связанной с учетом выработки, и документов на оплату;

- форма т-54а используется в рамках автоматизированной обработки учетных данных на компьютере, и при этом включает условно-постоянные реквизиты для исчисления зарплаты.

Ни нормы Госкомстата, ни какие-либо другие в федеральном законодательстве прямо не запрещают использование формы Т-54 при автоматизированном учете, а Т-54а — при «ручном». Если посмотреть популярные бухгалтерские программы с модулями для кадрового учета — ту же 1С, то можно увидеть, что в их интерфейсах предусмотрено использование как формы Т-54, так и формы Т-54а.

Таким образом, разницу между формами следует искать не столько в способе занесения информации в них, сколько в их содержании по существу.

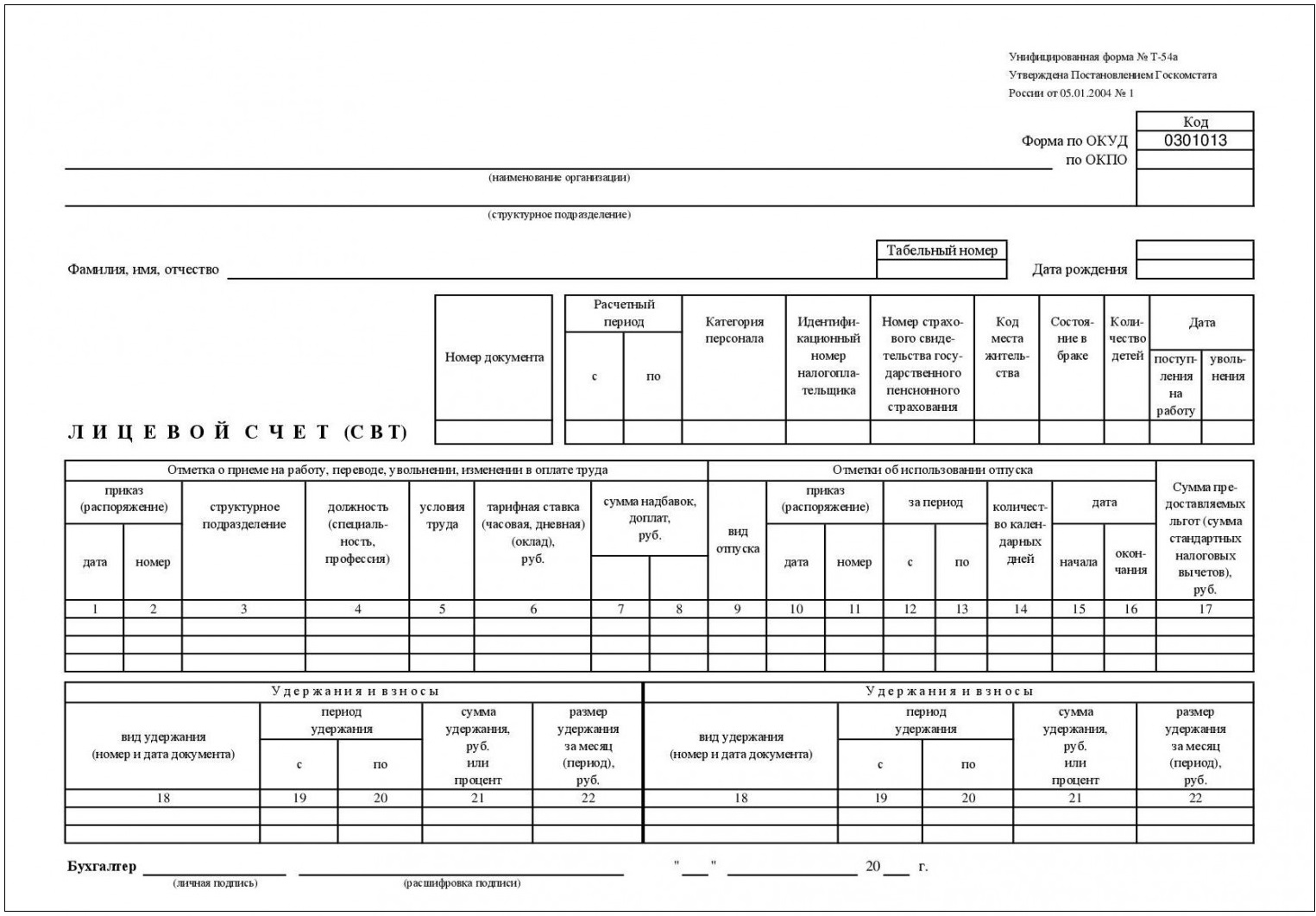

Обе формы, действительно, очень похожи — но различия есть (и во многом могут обуславливать преимущества одной формы перед другой). Ниже представлена форма Т-54а, а бланк и образец формы Т-54 можно посмотреть здесь.

Чем похожи документы

В каждом из них есть:

- Блок для отражения персональных данных о работнике, семейном положении, количестве детей, дате приема на работу и увольнения (в верхней части документа).

- Таблица, где отражаются:

- сведения о приеме на работу (реквизиты приказа, отдел, должность, оклад, надбавки);

- сведения об отпусках;

- сведения о стандартных вычетах;

- сведения об удержаниях (при этом, имеются в виду удержания в счет долгов перед работодателем, исполнительных листов, уплаты добровольных взносов в различные фонды).

Указанные выше блок и таблица включают те самые «условно-постоянные» данные, которые:

- из месяца в месяц могут не меняться вообще (персональные данные о работнике, его контракте);

- из месяца в месяц могут меняться, но нерегулярно (только по факту наступления тех или иных событий, которые обуславливают изменения — например, выхода человека в отпуск, осуществления удержаний с его дохода и иных, что предусмотрены формой).

Отличия

В свою очередь, формы лицевого счета Т-54 и Т-54а отличаются друг от друга тем, что первый документ, кроме таблицы с «условно-постоянными данными», также включает дополнительную таблицу, в которой помесячно фиксируются:

- отработанные дни (при необходимости — часы);

- начисленная зарплата (с указанием ее частей — оклада, премии и иных, что предусмотрены трудовым договором) и иные выплаты;

- длительность и сумма больничных;

- удержания (в данном случае — представленные авансами и НДФЛ, важно их не перепутать с «условно-постоянными» удержаниями);

- задолженность работодателя перед работником (и наоборот) по состоянию на конец расчетного периода;

- общая сумма к выплате по итогам расчетного периода.

В форме Т-54а такой и иной подобной таблицы — содержащей данные, которые регулярно дополняются новыми— нет. В ней — только «условно-постоянные данные», как и указано в приказе Госкомстата.

Означает ли это, что работодатель при ведении кадрового учета может обойтись только такими данными (и пренебречь помесячным обновлением тех сведений, что фиксируются во второй таблице формы Т-54)? Ответ на этот вопрос вы узнаете далее.

Обязательно ли ведение лицевых счетов?

Прежде всего, само по себе использование форм лицевого счета для работодателей — необязательно. Поэтому, предприятие может вообще отказаться от учета любых данных — как «условно-постоянных», так и непостоянных. Соответственно, если есть желание учитывать только «условно-постоянные» — да, можно ограничиться ими.

Вместе с тем, лицевой счет — это не только кадровый документ, но и первичный — который может быть ценным источником данных для бухгалтерского и налогового учета.

Наличие хотя бы «условно-постоянных» данных, закрепленных в документе, что полностью соответствует требованиям Закона «О бухучете» от 06.12.2011 № 402-ФЗ, сыграет в пользу повышения эффективности обоих видов учета. А если эти данные дополнены помесячным учетом по выплатам и удержаниям — совсем замечательно.

Отметим, что лицевые счета традиционно запрашивают при проверках представители ФСС (по-видимому, для сверки данных по больничным). За отсутствие документа по закону, конечно, никаких санкций не будет — но бумажной работы, связанной с необходимостью поиска нужных сведений для проверяющих, добавится.

Но как быть с «непостоянными» данными в случае с применения формы Т-54а — в ней же нет таблицы для их отражения, как в документе Т-54? На этот случай Госкомстат разработал ряд инструкций. Рассмотрим их — в контексте ознакомления с иными особенностями применения документа.

Применение формы Т-54а: нюансы

Итак, в форме Т-54а нет таблицы, что присутствует в форме Т-54, где можно помесячно расписывать данные о начислениях и удержаниях, совершенных в отношении работника. Но это — не проблема, поскольку:

- Предполагается, что лицевой счет по форме Т-54а (как вариант — заполняемый в электронном виде) будет распечатываться ежемесячно на принтере.

Каждый бумажный экземпляр, разумеется, должен быть подписан бухгалтером.

- Предполагается, что к каждой ежемесячной распечатке формы Т-54а будут прилагаться (вклеиваться) расчетные листки, в которых отражаются данные:

- о составе заработной платы,

- об удержаниях;

- об общей сумме к выплате.

То есть, в целом — те же сведения, что содержатся во второй таблице формы Т-54.

Госкомстат также рекомендует отражать на оборотной стороне формы (или же на самом расчетном листке, который прилагается к ней) различные коды по выплачиваемым или удерживаемым суммам. Это могут быть коды, введенные самой организацией или же те, что приняты в отношении доходов, облагаемых НДФЛ — в соответствии с приказом Минфина России от 10.09.2015 № ММВ-7-11/387@. К слову, аналогичные коды подлежат отражению во второй таблице формы Т-54.

Отметим, что предприятие ничего не нарушит, если будет распечатывать отчет Т-54а не ежемесячно, а, к примеру, один раз в год (или — с любой другой периодичностью, предпочтительной с точки зрения политики кадрового учета). Затем — вклеит в него все расчетные листки, что составлены в течение года. Но желательно, конечно, закрепить такой подход в учетной политике — на случай возникновения вопросов со стороны проверяющих органов.

Таким образом, форма Т-54а в сочетании с листками (и кодами) будет функционально аналогична форме № Т-54. Но зачем тогда использовать документ с индексом «а»? Его применение может быть более предпочтительно в случаях, когда:

- Учет зарплаты (удержаний) предприятию удобнее производить в регистрах, которые по своей структуре отличаются от второй таблицы формы Т-54 (и для предприятия не слишком удобно переходить на учет в ней).

Например — если соответствующие регистры полностью электронные, но не входят в состав электронной Т-54 (как вариант, потому, что используемая бухгалтерская программа его не поддерживает — далеко не всем фирмам по карману дорогостоящая 1С).

- За учет «условно-постоянных» данных — по преимуществу, типично «кадровых» (то есть, не связанных с бухгалтерскими расчетами) отвечает одно подразделение компании (кадровая служба), а за учет «непостоянных» данных — по преимуществу, финансовых, отвечает другое (собственно, бухгалтерия).

Как следствие, разделение компетенций может сопровождаться разделением документации — которое невозможно в случае применения формы Т-54 (где на одном бланке фиксируются и «кадровые» и «расчетные» данные). При разделении документации между отделами не будет споров на предмет «мы заполняем то, а вы — это». Просто каждый будет заполнять свой тип документации.

Таким образом, несмотря на отсутствие запрета использовать Т-54а для «бумажного» учета, рассматриваемая форма наилучшим образом подходит как раз для учета электронного — и имеет преимущества перед Т-54 в виде:

- отсутствия «фиксированной» второй таблицы — вместо которой можно использовать любой сторонний расчетный электронный регистр, который удобен предприятию;

- возможности весь год или любой иной период вести документ в компьютере — и только по завершении периода (или при иной необходимости) распечатывать его.