В конце мая 2020 года Президент РФ подписал закон, корректирующий правила страхования банковских вкладов. Теперь на страховую защиту могут рассчитывать не только граждане и ИП, но и некоторые юридические лица. Список этих счастливчиков размещен в нашем материале. Здесь же вы найдете подсказки вкладчикам-юрлицам для гарантированного получения страхового возмещения.

Короткая справка: как работает система страхования вкладов

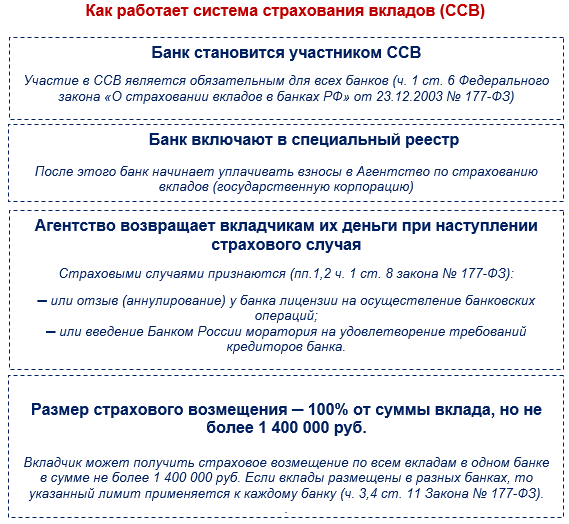

Система страхования вкладов — это специальная государственная программа, позволяющая вкладчику получить свои деньги (или их часть) в случае неплатежеспособности банка.

С помощью ССВ государство решает важные задачи: обеспечивает защиту прав и законных интересов вкладчиков банков, укрепляет доверие к банковской системе, а также стимулирует привлечения денежных средств в банковскую систему страны.

Что дает закон 163-ФЗ юридическим лицам

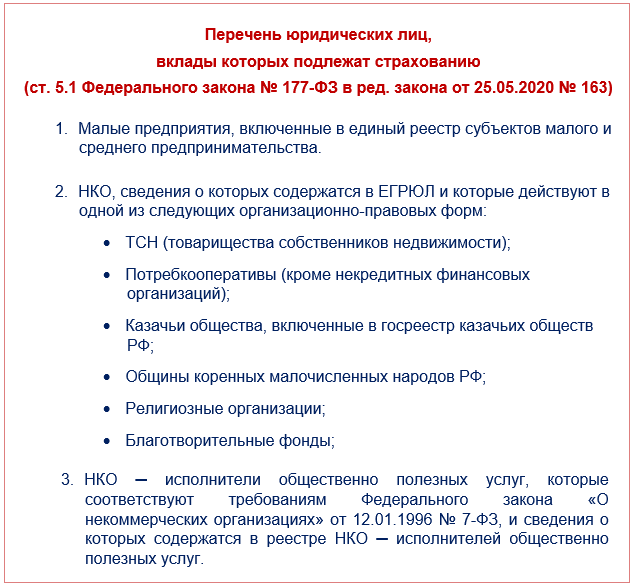

Благодаря Закону от 25.05.2020 № 163-ФЗ следующие юридические лица получают страховую защиту денежных средств, размещаемых на банковских вкладах:

При наступлении страхового случая (к примеру, при отзыве у банка лицензии или ее аннулировании) указанные юридические лица вправе рассчитывать на гарантированное возмещение 100% суммы вклада в банке, но не более 1 400 000 руб.

Другие изменения правил страхования

Закон № 163-ФЗ затронул интересы не только определенной части юридических лиц, но и расширил возможности обычных граждан. Отметим, что право на гарантированное страховое возмещение банковских вкладов у обычных граждан и ИП было и до появления Закона № 163-ФЗ.Тем не менее есть новости и для этой группы вкладчиков — теперь по определенным вкладам можно получить страховые выплаты в повышенном размере (но не более 10 млн руб.). Такие лимиты установлены в отношении вкладов, где размещены средства от продажи земельных участков или жилья (счета эскроу), полученного наследства, грантов в форме субсидий. Данное правило действует также в отношении средств, полученных по решению суда, в счет возмещения ущерба, причиненного жизни, здоровью или личному имуществу, социальных выплат, пособий и компенсаций.

Кроме того, Законом № 163-ФЗ определены особенности страхования денежных средств, размещенных на совместном счете, права на которые принадлежат вкладчикам в долях. А также раскрыты нюансы страхования средств на спецсчетах для формирования и использования средств фонда капитального ремонта общего имущества в многоквартирном доме.

С какой даты действует новый порядок

Основные новшества, касающиеся страхования вкладов юридических лиц и увеличения лимитов страхового возмещения по отдельным видам вкладов, вступают в силу с 01.10.2020. Остальные положения Закона № 163-ФЗ вступили в силу со дня его официального опубликования — с 25.05.2020.

Три совета вкладчикам-юрлицам

Чтобы эффективно воспользоваться бонусами новых правил страхования вкладчикам — юридическим лицам можно порекомендовать следующее:

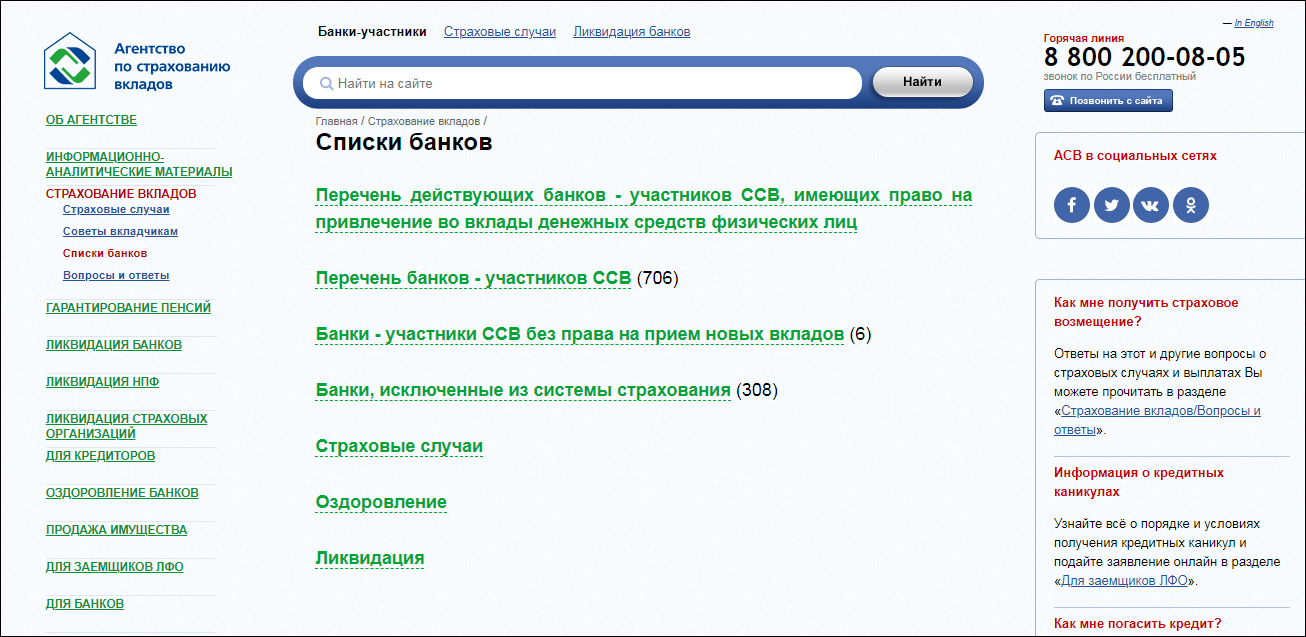

- Следите за тем, чтобы банк, в котором размещается ваш вклад, являлся участником ССВ — системы страхования вкладов.

Перечень банков — участников ССВ размещен на сайте Агентства.

- Убедитесь, что ваш вклад не входит в перечень вкладов, не попадающих под действие системы страхования.

Не все виды вкладов попадают под страхование. К примеру, к «нестраховым» вкладам относятся вклады в филиалах банков РФ находящихся за пределами территории РФ или вклады, переданные банкам в доверительное управление, а также другие виды вкладов.

Полный перечень таких вкладов приведен в ч. 2 ст. 5 Закона от 23.12.2003 № 177-ФЗ.

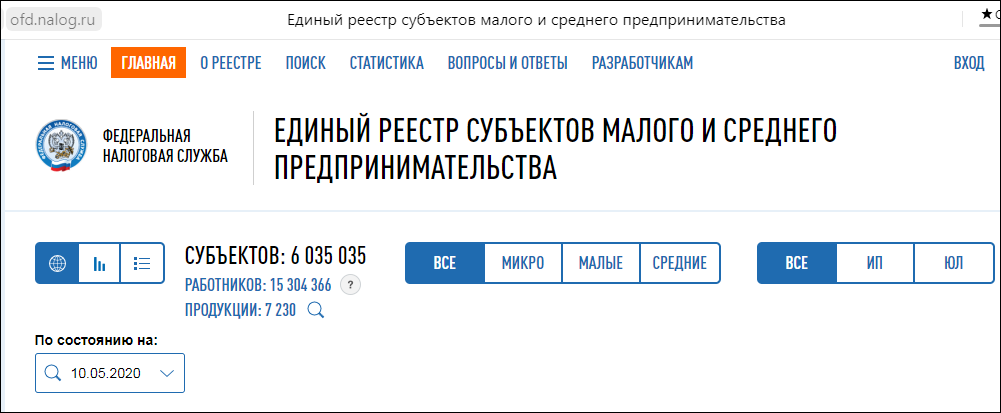

- Проверьте присутствие вашей компании в соответствующем реестре на день наступления страхового случая.

К примеру, включены ли вы в Реестр СМП — проверка доступна на сайте ФНС:

Для НКО важно также проверить соблюдение предусмотренной законом организационно-правовой формы (ТСН, религиозное общество, благотворительный фонд и т. д.).

Если вышеуказанные проверки завершились успешно, у вас есть все шансы получить страховое возмещение при финансовой несостоятельности банка.

Подводим итоги

- Благодаря Закону № 163-ФЗ малые компании и отдельные НКО получили возможность получать страховое возмещение по банковским вкладам при неплатежеспособности банка.

- При наступлении страхового случая (при отзыве или аннулировании у банка лицензии или введении ЦБР моратория на удовлетворение требований кредиторов банка) вкладчик получает страховое возмещение в размере 100% вклада, но не более 1 400 000 руб.

- Чтобы гарантированно получить страховое возмещение, юридическое лицо из списка по Закону № 163-ФЗ на момент возникновения страхового случая должно быть включено в соответствующий реестр, а для НКО еще должны соблюдаться требования определенной организационно-правовой формы.