Неправомерные действия или решения налоговиков можно обжаловать в вышестоящий налоговый орган. Рассмотрим, как правильно составить жалобу на ИФНС в 2020 году.

Правила подачи жалобы на ИФНС

Особенности обжалования ненормативных актов и действий (бездействия) должностных лиц налогового органа приведены в главах 19–20 НК РФ:

- Предмет обжалования.

Подать жалобу можно только на ненормативный акт ИФНС (например, решение о привлечении или об отказе в привлечении к налоговой ответственности) или действия (бездействие) должностных лиц налогового органа (например, доначисление налога за не принадлежащее налогоплательщику имущество, отказ в предоставлении льготы).

- Обязательность досудебного обжалования.

Подать жалобу в суд на неправомерный, по мнению налогоплательщика, акт ИФНС можно только после его обжалования в вышестоящем налоговом органе. Несоблюдение досудебного порядка рассмотрения жалобы повлечет отказ в принятии жалобы в суде.

- Срок подачи жалобы.

Жалоба на неправомерные действия (бездействие) должностных лиц налогового органа может быть обжалована в течение года с момента, когда организация или ИП узнала (должна была узнать) о нарушении своих прав.

-

- Жалоба на невступившее в силу решение ИФНС (по камеральной или выездной проверке) подается в течение 1 месяца с даты его вручения организации или ИП (то есть до даты вступления решения в силу).

- На вступившее — в течение года, после вступления решения в силу.

Если УФНС отказало в удовлетворении жалобы на ИФНС, это решение также можно обжаловать в ФНС РФ в течение 3 месяцев с даты его вынесения.

- Способ составления жалобы.

Жалобу можно подать на бумаге или в электронной форме. Жалоба составляется на бланке, утв. Приказом ФНС РФ от 20.12.2019 № ММВ-7-9/645@ (Приложение № 1) или в свободной форме. При составлении жалобы в электронной форме следует придерживаться формата и порядка представления, приведенных в приложениях 2 и 4 к Приказу № ММВ-7-9/645@.

- Способ направления жалобы.

Жалобу на ИФНС рассматривает вышестоящий налоговый орган, но подается она в ту ИФНС, на которую жалуется налогоплательщик. В течение 3 дней с даты получения жалобы ИФНС обязана передать ее со всеми материалами в вышестоящий налоговый орган (УФНС). Передать жалобу в ИФНС можно лично, через представителя, по почте, по ТКС или через личный кабинет налогоплательщика. При направлении по ТКС ее необходимо подписать ЭЦП.

- Возможность отзыва поданной жалобы.

Поданную жалобу можно отозвать до момента принятия решения по ней. Но после этого повторно подать ее по тем же основаниям не получится.

Как составить жалобу на ИФНС

Как было сказано выше, составить жалобу можно на бумаге и в электронной форме. С порядком составления жалобы в электронной форме можно ознакомиться в статье «Как подать жалобу в ИФНС в электронном виде».

Жалобу на бумаге можно подать двумя способами:

- в свободной форме с указанием обязательных реквизитов;

- на бланке, утв. Приказом ФНС РФ от 20.12.2019 № ММВ-7-9/645@.

Использование бланка, приведенного в вышеуказанном письме, необязательно, но желательно, так как это избавит вас от риска возможного отказа в рассмотрении жалобы из-за несоблюдения требований к составлению этого документа.

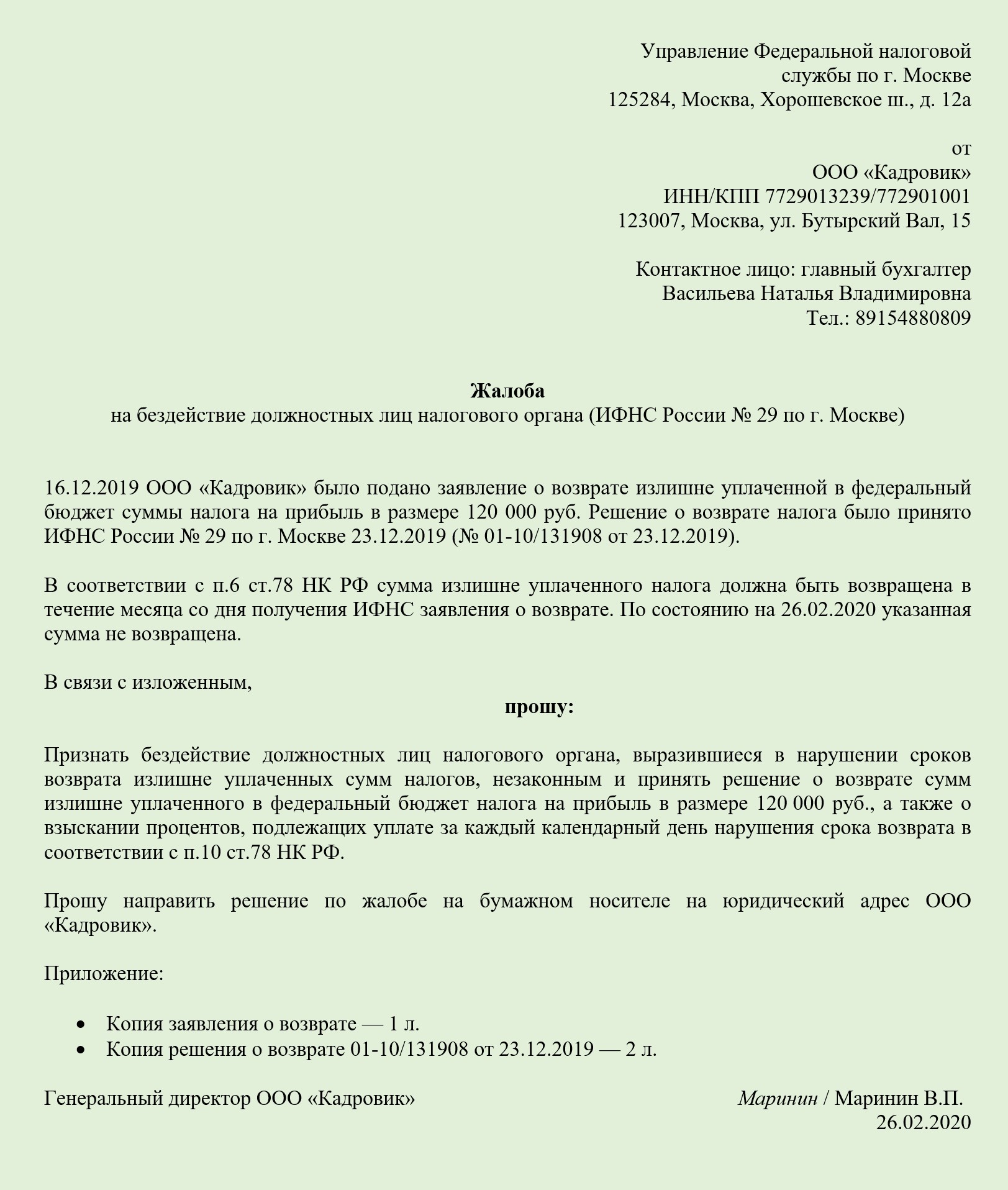

Жалоба в ИФНС в свободной форме

При составлении жалобы в свободной форме необходимо указать следующие реквизиты (п. 2-3 ст. 139.2 НК РФ):

- название и адрес вышестоящего налогового органа, который будет рассматривать жалобу;

- название (ФИО) и адрес подателя жалобы (организации, ИП или физлица);

- предмет обжалования (реквизиты акта, который обжалуется или указание на то, что обжалуются действия или бездействие должностных лиц ИФНС);

- название и номер ИФНС, на которую подается жалоба;

- описание сути жалобы (с чем именно не согласен податель жалобы, обоснование его позиции и доводы, подтверждающие его правоту);

- требования, выдвигаемые подателем жалобы;

- способ получения решения по жалобе (на бумаге, по ТКС, в личный кабинет на сайте ФНС);

- контактные данные для связи налогоплательщиком (номер телефона, адрес электронной почты).

Если есть документы, подтверждающие правоту заявителя, их нужно приложить к жалобе. Также потребуется приложить доверенность, если жалоба подается не лично налогоплательщиком, а его представителем.

Как узнать реквизиты вышестоящего налогового органа

Несмотря на то, что жалоба подается в ИФНС, действия (бездействие) или решение которой оспариваются, в шапке документа нужно указать название и реквизиты вышестоящего налогового органа. Структура налоговых органов следующая: ИФНС — УФНС по региону — ФНС РФ.

То есть жалоба на ИФНС подается в УФНС по субъекту РФ. Если управление не удовлетворило жалобу или удовлетворило ее не в полном объеме, обжаловать решение УФНС можно в ФНС или суд.

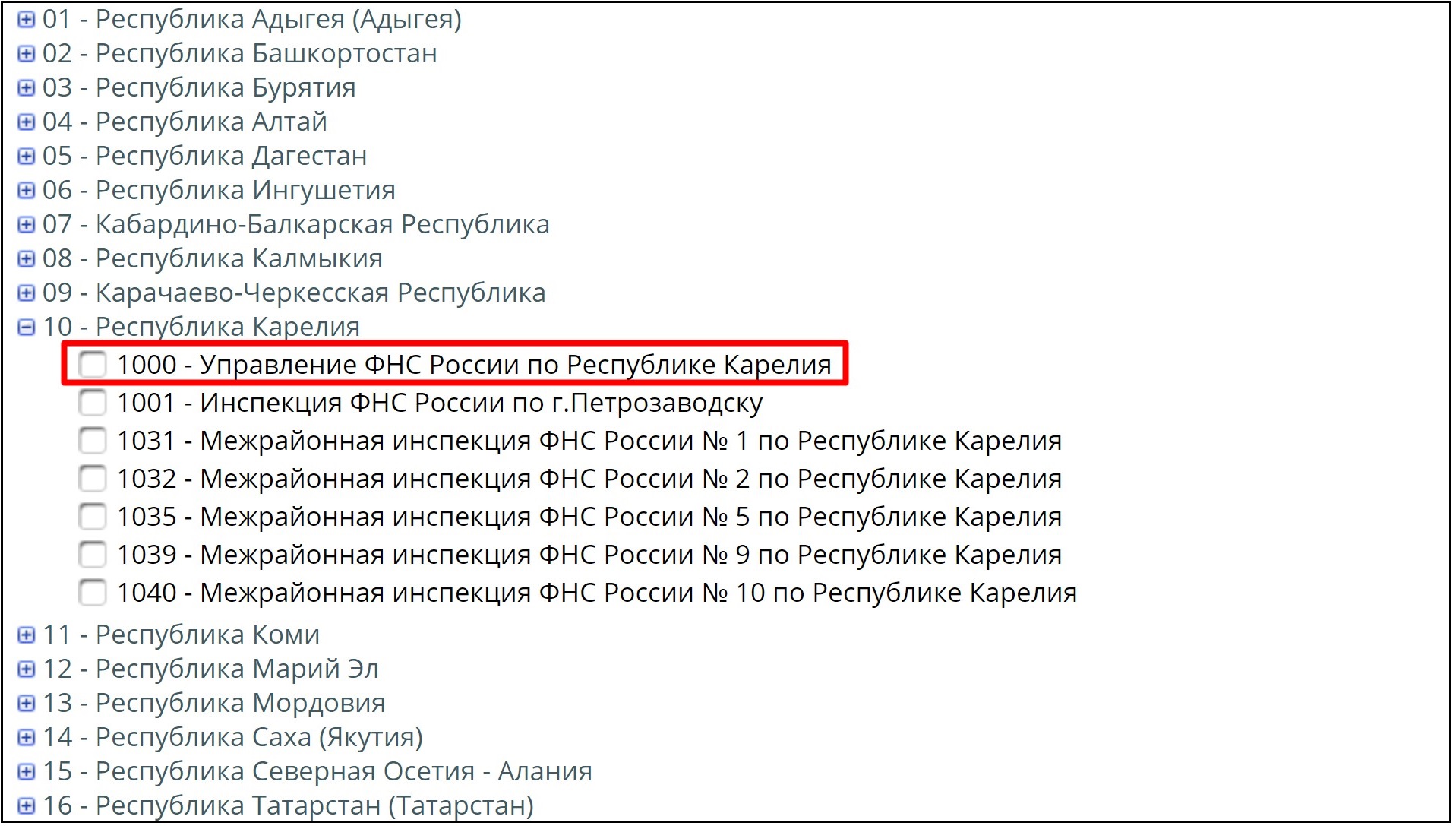

Узнать данные вышестоящего налогового органа, можно на сайте ФНС РФ. Для этого на главной странице в левом верхнем углу необходимо выбрать регион, в котором подается жалоба:

Затем в самом низу страницы нужно выбрать кнопку «Контакты»:

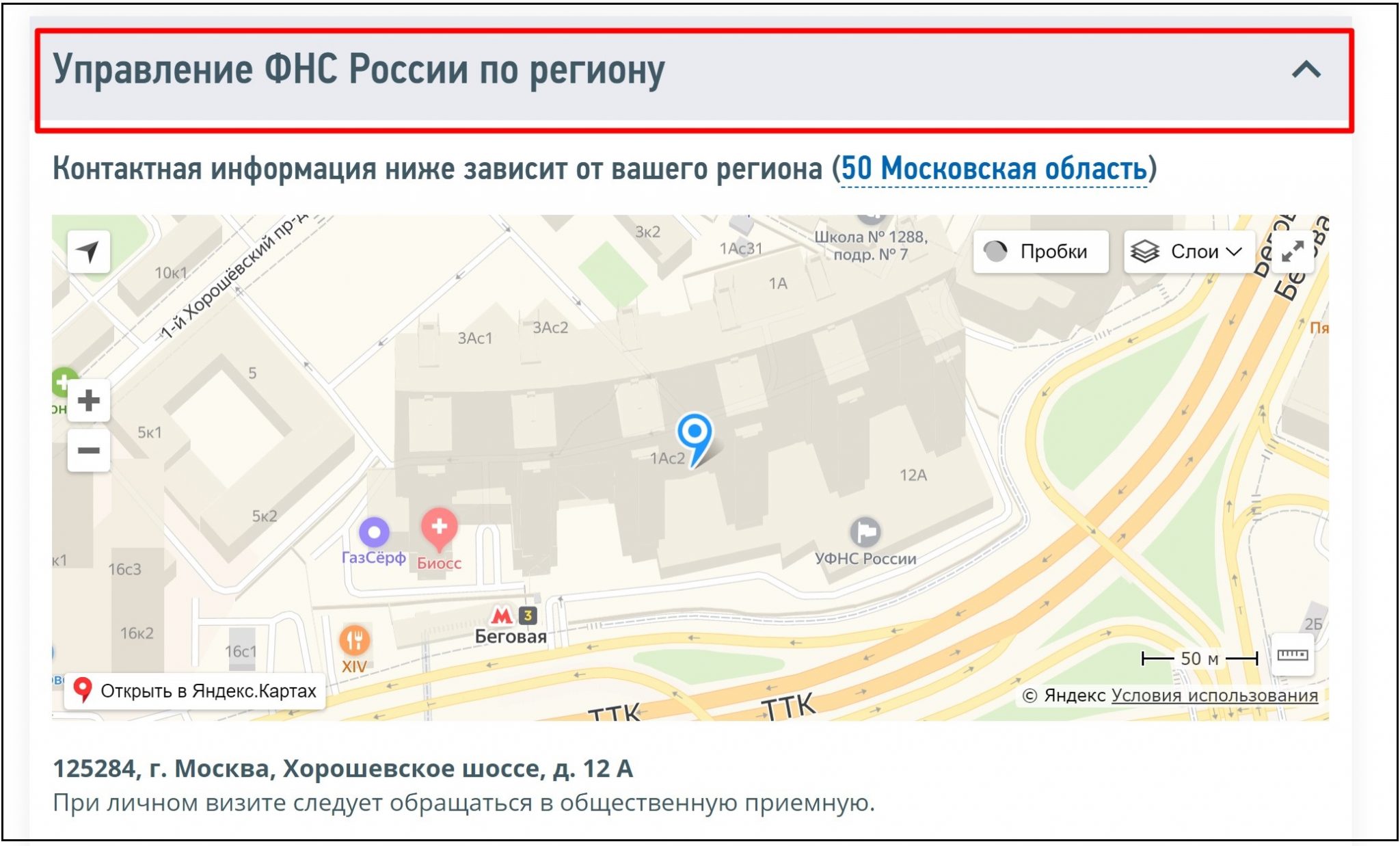

После это выбираем на открывшейся странице «Управление ФНС России по региону» и раскрываем окно. В нем будет указано название УФНС региона, контактные данные, схема проезда и время работы управления.

Жалоба в ИФНС на бланке, рекомендованном ФНС

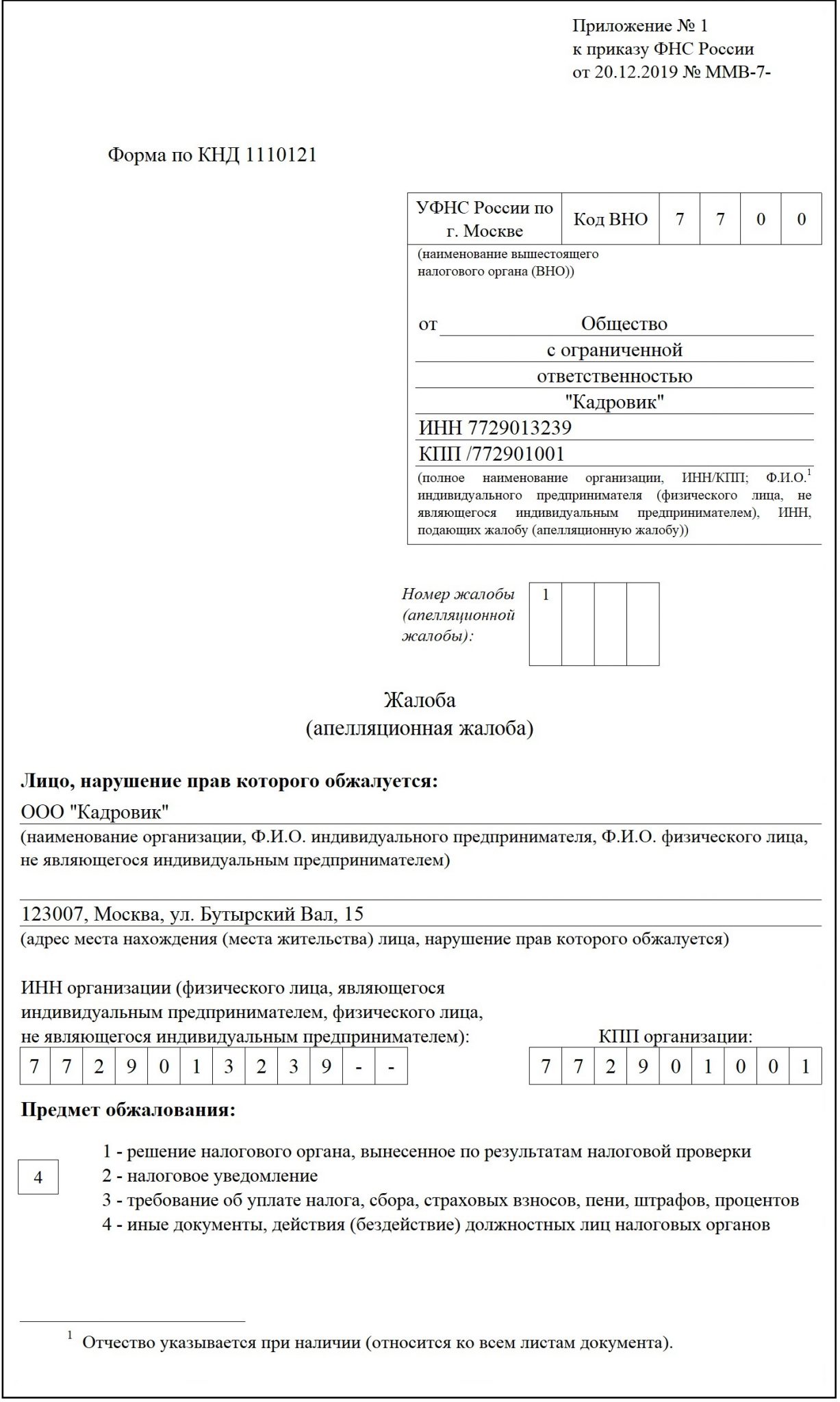

Порядок составления жалобы на бланке, разработанном ФНС, приведен в Приложении № 5 к Приказу ФНС России от 20.12.2019 № ММВ-7-9/645@. Отразим основные правила составления жалобы на ИФНС в таблице:

| Реквизит жалобы | Комментарий |

| Наименование вышестоящего налогового органа (ВНО) | Вносим название ВНО, в который подается жалоба.

По жалобам, подаваемым на действия (бездействие) должностных лиц ИФНС и их решений, в этой строке указываем УФНС России по г. Москве. По жалобам на подмосковные инспекции — УФНС России по Московской области |

| Код ВНО | По жалобам на московские УФНС вносим код 7700, на подмосковные инспекции — 5000.

Узнать код УФНС других регионов можно на сайте ФНС РФ. Для этого открываем выпадающую строку «Код ИФНС» и нажимаем на «+» напротив региона, в котором подается жалоба. Самым первым налоговым органом будет Управление ФНС по этому региону. Код этого УФНС и вписываем в строку

|

| От «________________» | Вносим полное название организации и ИНН/КПП. ИП и физлица указывают в этой строке полные ФИО и ИНН |

| Номер жалобы (апелляционной жалобы) | Вписываем исходящий номер жалобы, если он ей присвоен. Заполнять этот реквизит необязательно |

| Лицо, нарушение прав которого обжалуется | Указываем построчно название организации (полное или краткое) или ФИО ИП, юридический адрес (адрес регистрации ИП) и ИНН/КПП (ИП КПП не указывают) |

| Предмет обжалования | Вписываем код, соответствующий причине подачи жалобы. Всего их 4:

1 — если жалоба подается на решение ИФНС; 2 — на налоговое уведомление; 3 — на требование об уплате налогов, сборов, страховых взносов, пеней, штрафов или процентов; 4 — при обжаловании иных документов ИФНС, либо действий (бездействия) должностных лиц налогового органа |

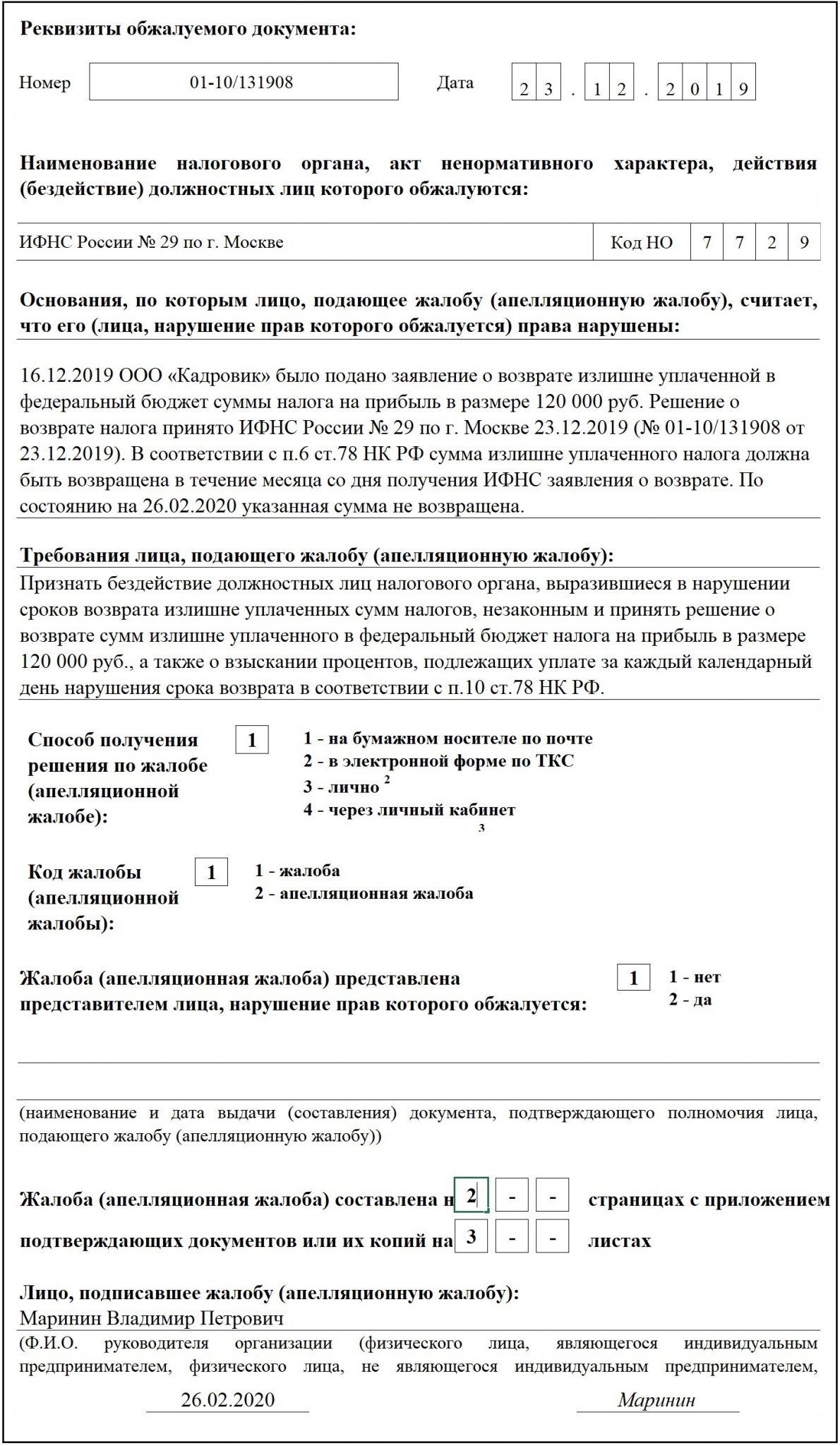

| Наименование налогового органа, акт ненормативного характера, действия (бездействие) должностных лиц которого обжалуются | Вносим название и код ИФНС, на которую подается жалоба. Например: ИФНС России № 29 по г. Москве |

| Код НО | Вписываем 4-значный код ИФНС, на которую подаем жалобу. Узнать код ИФНС можно на сайте ФНС |

| Основания, по которым лицо, подающее жалобу (апелляционную жалобу), считает, что его (лица, нарушение прав которого обжалуется) права нарушены | Указываем, какие именно права нарушены, что послужило этому причиной и приводим доводы, обосновывающие свою правоту |

| Требования лица, подающего жалобу (апелляционную жалобу) | Указываем заявляемые требования |

| Способ получения решения по жалобе (апелляционной жалобе) | Ставим код, соответствующий способу получения ответа по жалобе:

1 — на бумаге по почте; 2 — в электронной форме по ТКС; 3 — лично; 4 — в личном кабинете на сайте ФНС РФ. Получить ответ по жалобе лично (код «3») можно, только если она представлена в ИФНС на бумаге |

| Код жалобы (апелляционной жалобы) | Вносим код вида жалобы:

1 — обычная; 2 — апелляционная |

| Жалоба (апелляционная жалоба) представлена представителем лица, нарушение прав которого обжалуется | Вносим код «2» — если жалобу подает представитель организации или ИП и код «1» — если жалоба подается тем, кто ее составил |

| Наименование и дата выдачи (составления) документа, подтверждающего полномочия лица, подающего жалобу (апелляционную жалобу) | Заполняется, только если жалобу подает представитель (код «2» в предыдущей строке).

В этой строке необходимо указать:

|

| Жалоба (апелляционная жалоба) составлена на _____ | Вносим количество листов, на которых составлена жалоба и количество листов документов, прилагаемых к ней |

| Лицо, подписавшее жалобу (апелляционную жалобу) | Указываем ФИО того, кто подает жалобу в ИФНС |

Подводим итоги

- Жалобу на ИФНС можно составить на бумаге или в электронной форме.

- Направить жалобу в ИФНС можно путем личного обращения, отправки по почте России, по ТКС или через личный кабинет на сайте ФНС РФ.

- Жалобу можно составить в свободной форме или на бланке, рекомендованном ФНС РФ.

- Форма бланка, порядок его заполнения и формат направления жалобы в электронной форме утверждены Приказом ФНС России от 20.12.2019 № ММВ-7-9/645@.