Подотчетное лицо, получая на руки деньги на приобретение тех или иных ценностей для нужд компании, обязано отчитаться о произведенных тратах, а остаток неизрасходованных средств вернуть в кассу предприятия. К сожалению, встречаются недобросовестные работники, которые документально подтвердить расход не могут и отказываются вернуть неизрасходованные деньги. Расскажем о том, как поступить работодателю с задолженностью подотчетника и не привлечь внимание контролирующих органов.

Списать задолженность подотчетника без документов

Действующее бухгалтерское законодательство не предусматривает возможности отражения в бухгалтерском учете документально неподтвержденных операций (ст. 9 Закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»): любые траты подтверждаются документами, говорящими о целесообразности такого расхода. Однако бухгалтерам приходится сталкиваться с фактами отсутствия документов, подтверждающих расходование средств, и «поломать голову» над тем, как выйти из сложившейся ситуации, то есть списать затраты без предоставления первичных документов.

Отсутствие первички лишает возможности:

- оприходовать товар и подтвердить иные траты подотчетного лица;

- списать задолженность подотчетника;

- учесть расходы при расчете налога на прибыль (Письмо УФНС по Москве от 12.04.2006 № 20-12/29007).

Просто списать долг, не имея на руках первички, бухгалтер не может, но существуют способы обойти «острые углы» и избавиться от задолженности со стороны подотчетного лица.

Восстановление копий документов, подтверждающих расход

Если расходы произведены, товары закуплены, услуги оплачены, но по тем или иным причинным документы-основания утеряны, утрачены, попытайтесь восстановить их. Для этого необходимо обратиться к поставщику с просьбой о выдаче:

- дубликатов квитанций приходных ордеров;

- копий z-отчета кассира за день покупки;

- копий товарных и кассовых чеков и др.

Перечисленные документы подкрепите к объяснительной записке, в которой необходимо перечислить все произведенные траты с указанием дат совершения и сумм, а также объяснить причину утраты оригиналов документов.

Готовый пакет документов приложите к заполненному авансовому отчету, на основании которого бухгалтер спишет задолженность.

Удержать задолженность из зарплаты подотчетника

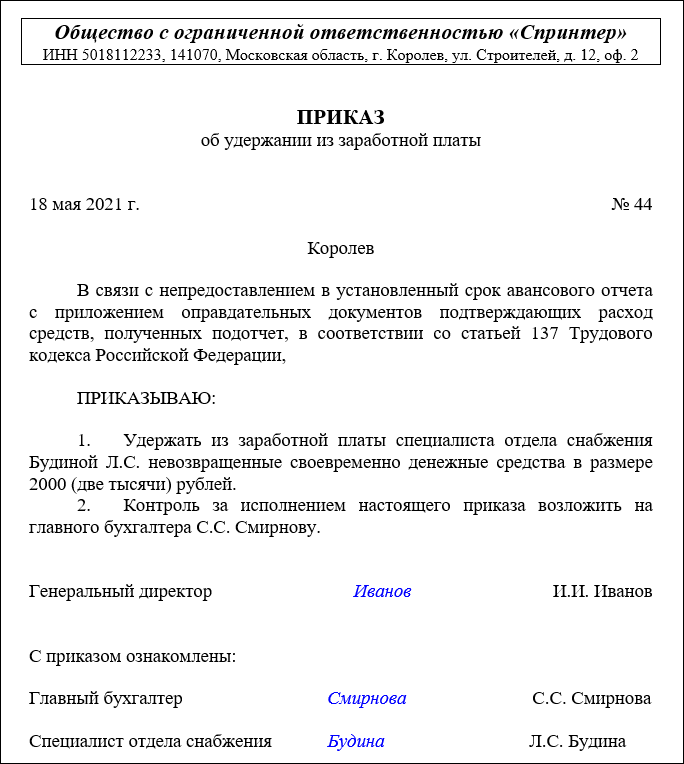

К такому способу закрытия задолженности подотчетного лица работодатель может прибегнуть, когда документы, подтверждающие обоснованность трат не найдены или не восстановлены. Вычесть невозвращенную сумму подотчета из зарплаты сотрудника можно в строго ограниченный срок — 1 месяц с последнего дня периода, установленного для возврата подотчетных сумм. Этот период компания определяет сама изданием приказа руководителя.

Удержать сумму из зарплаты бухгалтер вправе только после издания приказа и наличия письменного согласия работника на совершение этих манипуляций. Если последнее получено, готовится приказ, зарегистрировать который необходимо не позднее месяца с крайнего дня срока, отведенного работодателем для возврата подотчета.

Образец приказа может выглядеть так:

Образец приказа на удержание из зарплаты невозвращенных средств Скачать

Бухгалтер в такой ситуации сделает следующие проводки:

- Дт 94 Кт 71 — отражена не погашенная в срок задолженность подотчетного лица;

- Дт 70 Кт 94 — задолженность подотчетного лица удержана из зарплаты.

Даже если согласие работника получено, а приказ издан в срок, из зарплаты можно удержать максимум 20% от суммы на руки (к выплате на карту). Если этих средств недостаточно, удержание производят на протяжении нескольких месяцев до полного погашения задолженности.

Когда работник отказывается вернуть сумму, за которую не смог отчитаться, взыскать ее работодатель сможет только через суд (ст. 137 ТК, Письмо Роструда от 07.10.2019 № ПГ/25778-6-1).

Подарить сумму долга

По сути этот способ закрытия задолженности подотчетного лица аналогичен предыдущему. Отличие в том, что работник не лишится части зарплаты. Оформите фиктивно оказание материальной помощи или награждение денежным подарком подотчетника.

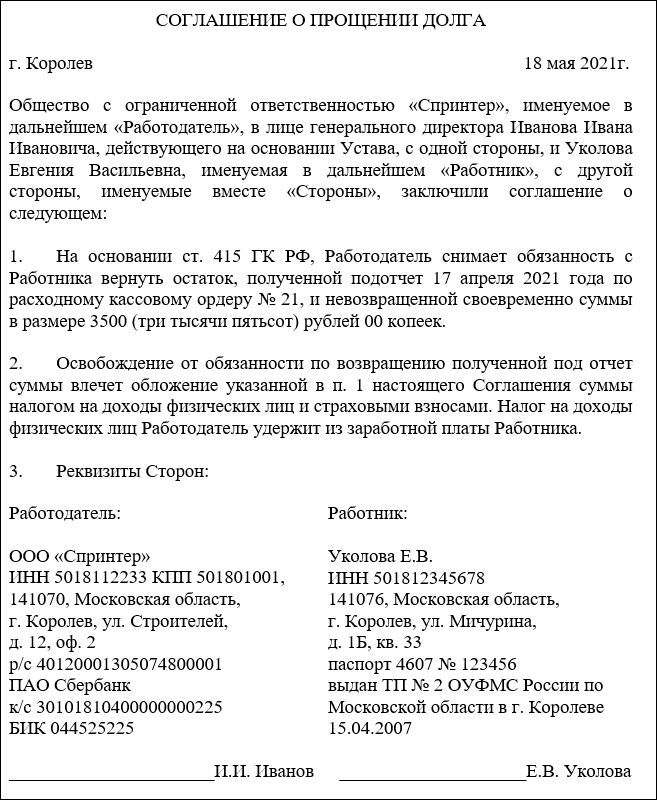

Простить задолженность подотчетному лицу

Еще один способ избавиться от задолженности подотчетника — простить долг (ст. 415 ГК РФ). В основном долг прощают не отчитавшемуся за полученный аванс руководителю. Как поступить с непогашенной задолженностью других работников — решает сама компания. С одной стороны, директор может «войти в положение», с другой — прощенная задолженность послужит дурным примером для остальных.

Прощение долга оформляется соглашением между компанией-работодателем и подотчетным лицом. При этом необходимо не допустить ущемления прав других лиц в отношении имущества организации.

Образец соглашения о прощении долга:

Образец соглашения о прощении долга Скачать

В бухгалтерском учете такая операция отражается записями:

- Дт 94 Кт 71 — отражена не погашенная в срок задолженность подотчетного лица;

- Дт 91 субсчет «Прочие расходы» Кт 94 — долг подотчетника включен в состав прочих расходов.

В расходы компания вправе включить задолженность:

- с прошедшим сроком исковой давности;

- которую по решению суда сотрудник погасить не сможет по причине отсутствия имущества (письма Минфина от 09.02.2017 № 03-03-06/1/7131, от 14.11.2016 № 03-03-06/1/66459).

Такая ситуация влечет обложение подоходным налогом прощенной суммы в день заключения соглашения о прощении долга, а также начисление страховых взносов. Удерживается НДФЛ из текущей зарплаты, но не более 50%. Если НДФЛ превышает эту величину — удержите в несколько этапов.

Оформить заем для возврата задолженности подотчетного лица

Еще один способ списать задолженность подотчетного лица — оформить договор беспроцентного займа: компания предоставляет деньги в пользование работнику с обязательством вернуть их. Проблему невозврата задолженности такой способ решает едва ли, но вот предоставить сотрудники отсрочку по его возврату и избежать дебетового сальдо по счету 71 — вполне.

Однако беспроцентное пользование предоставленными работодателем средствами — экономия на процентах (если бы заем был получен в банке), то есть материальная выгода. На эту сумму необходимо начислить 35% НДФЛ.

Подводим итоги

- Существует несколько вариантов избежать повисшей и накапливающейся дебиторской задолженности по счету 71:

- Вариант 1 — восстановить или продублировать документы, подтверждающие расход полученных под отчет средств.

- Вариант 2 — удержать задолженность из зарплаты.

- Вариант 3 — удержать задолженность из фиктивно оформленного денежного подарка или матпомощи.

- Вариант 4 — простить задолженность.

- Вариант 5 — переоформить задолженность из подотчетной в задолженность по беспроцентному займу.

- Совсем без документов списать задолженность подотчетника нельзя. Прибегая к альтернативным способам закрытия задолженности, компания должна оформить ряд иных документов.