Компенсация при увольнении по соглашению сторон — это бонус, выдаваемый работнику при расторжении трудового договора помимо других положенных ему в подобной ситуации выплат. Чтобы такая выплата была осуществлена в рамках закона, признавалась в налоговом учете, правильно облагалась НДФЛ и взносами, важно ее грамотно оформить, рассчитать сумму, а также своевременно выплатить. Как это сделать с наименьшими для работодателя и работника рисками, узнайте из нашего материала.

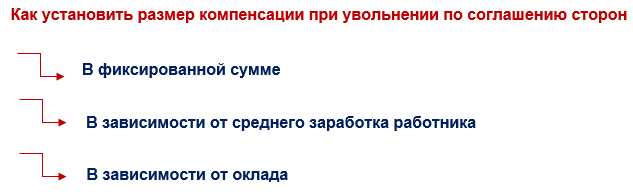

Минимальный и максимальный размеры компенсации при увольнении по соглашению сторон

В законодательстве не прописаны допустимые лимиты минимального и максимального размера компенсаций при увольнении по соглашению сторон. Выплаты производятся в том размере, который работник и работодатель согласовали и документально зафиксировали.

Как определить размер компенсации? Возможны следующие варианты:

Несмотря на отсутствие законодательных ограничений по размеру компенсации, при ее установлении важно помнить:

- о налоговых последствиях — выплаты сверх установленных лимитов облагаются НДФЛ и страховыми взносами (подробнее расскажем далее);

- о необходимости экономической обоснованности выплаты — при значительных размерах компенсации правомерность ее включения в налоговые расходы могут оспорить налоговые инспекторы, и отбиться от доначислений налога на прибыль получится только в суде (Письмо Минфина от 09.03.2017 № 03-04-06/13116).

Формулы для расчета компенсации при увольнении по соглашению сторон

Указанные в предыдущем разделе способы установления размера компенсации не всегда требуют применения специальных расчетных формул. Так, компенсация в фиксированном размере не требует дополнительных вычислений.

Сумма компенсации, установленная в зависимости от оклада, определяется по формуле:

Пример

При увольнении по соглашению сторон размер компенсации менеджера Караваева Н. А. установлен равным двум окладам. По штатному расписанию оклад менеджера на момент расторжения трудовых отношений ─ 35 000 руб. Сумма компенсации составила 70 000 руб. (2 оклада х 35 000 руб.).

Если компенсацию установили в определенном количестве средних заработков, расчеты производятся по следующим формулам (с учетом п. 9 и п. 13 Положения, утв. Постановлением Правительства от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы»):

- при суммированном учете рабочего времени:

- в остальных случаях:

Три важных уточнения:

- Количество рабочих дней подсчитывается по графику работы вашей компании с месяца, который начнется в первый день после увольнения.

- Районный коэффициент на сумму компенсации не начисляется, так как он уже учтен при исчислении среднего заработка (подп. «л» п. 2 Положения о средней заработной плате, утв. Постановлением Правительства № 922).

- Порядок исчисления средней заработной платы в 2020 году с учетом объявленных Президентом РФ нерабочих дней, разъяснил Минтруд в Письме от 20.07.2020 № ТЗ/3780-6-1.

Как оформить выплату компенсации при увольнении по соглашению сторон, сопутствующие бумаги и записи

Правильное оформление документов при увольнении по соглашению сторон решает сразу несколько важных проблем: регулирует должным образом вопросы налогообложения «увольнительных» выплат и избавляет стороны трудового договора от ненужных разбирательств по поводу законности увольнения и правомерности выплаты компенсации.

Оптимальный комплект документов, обязательных записей и мероприятий для такого случая:

- заявление работника;

- соглашение о расторжении трудового договора по согласию сторон;

- приказ об увольнении по соглашению сторон;

- платежные документы для выплаты компенсации;

- соответствующая запись в трудовой книжке;

- запись в личной карточке сотрудника;

- подача сведений в ПФР по форме СЗВ-ТД.

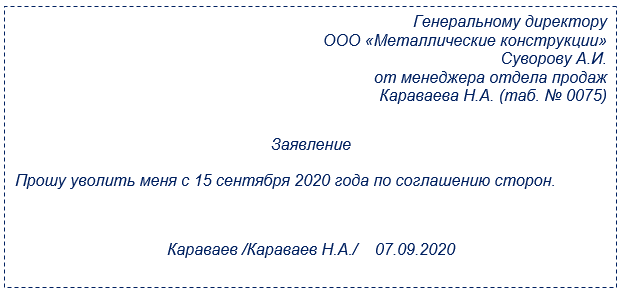

Заявление работника

Заявление работника начинает процедуру оформления увольнения. Его текст может быть предельно лаконичным:

Если соглашение об увольнении не оформляется письменно (по закону это необязательно), работодателю достаточно проставить на заявлении сотрудника резолюцию о своем согласии.

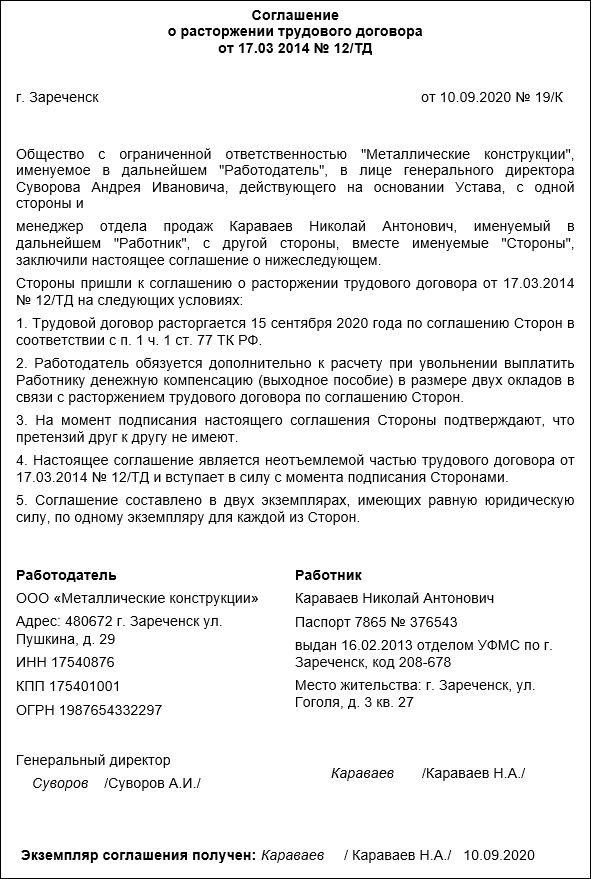

Соглашение об увольнении по согласию сторон

Хотя этот документ по закону не является обязательным, но:

- его наличие позволит сразу и в одном документе согласовать все необходимые условия (о дате расторжения договора, об обязанности работника передать дела в определенный срок и др.).

- без него впоследствии работодателю будет сложно при возникновении спора с работником.

Что касается документального оформления факта выплаты денежной компенсации при увольнении по соглашению сторон, то кадровики-практики и юристы рекомендуют заключить соглашение по аналогии с ч. 3 ст. 57 ТК РФ ─ как неотъемлемую часть трудового договора (сделать такую оговорку в тексте соглашения). Эта рекомендация избавит работодателя от претензий контролеров, так как подобная выплата может быть предусмотрена исключительно трудовым или коллективным договором (ч. 8 ст. 178 ТК РФ).

Как может выглядеть образец такого соглашения, смотрите в образце:

Приказ об увольнении по соглашению сторон

В кадровом делопроизводстве для оформления приказа об увольнении обычно применяется унифицированная форма № Т-8, хотя работодатель вправе издать приказ, составленный в произвольной форме.

Как может выглядеть образец приказа об увольнении по соглашению сторон, смотрите в материалах справочной системы Консультант Плюс.

Работника с приказом нужно ознакомить под роспись.

Платежные документы для выплаты компенсации

Работодатель вправе выплатить компенсацию как наличными деньгами, так и перечислением на личный банковский счет сотрудника.

В зависимости от способа выплаты, работодатель оформляет платежный документ — расходный кассовый ордер, платежную ведомость или платежное поручение на перечисление компенсации при увольнении по соглашению сторон.

Запись об увольнении по соглашению сторон в трудовой книжке

Запись в трудовой книжке необходимо произвести по всем правилам оформления этого документа — без сокращений, с указанием обязательных сведений (даты и номера записи, оснований увольнения и реквизитов приказа об увольнении):

| № записи | Дата | Сведения о приеме на работу, переводе на другую постоянную работу, квалификации, увольнении (с указанием причин и ссылкой на статью, пункт закона) | Наименование, дата и номер документа, на основании которого внесена запись | ||

| число | месяц | год | |||

| 3 | 15 | 09 | 2020 | Трудовой договор прекращен по соглашению сторон, пункт 1 части первой статьи 77 Трудового кодекса Российской Федерации

Генеральный директор Суворов /Суворов А. И./ |

Приказ от 15.09.2020 № 108/К |

Запись в личной карточке

Запись об увольнении по соглашению сторон, внесенную в трудовую книжку сотрудника, работодателю следует повторить в его личной карточке (п. 12 Правил ведения и хранения трудовых книжек, утв. Постановлением Правительства от 16.04.2003 № 225).

Если личные карточки ведутся в компании на унифицированных бланках формы № Т-2, записи производятся в разделе XI «Основание прекращения трудового договора (увольнения)».

Если работник выбрал электронный вариант ведения трудовой книжки, запись в личную карточку о прекращении трудового договора вносится на основании сведений о трудовой деятельности.

Образец заполнения личной карточки при увольнении работника смотрите в материалах справочной системы Консультант Плюс.

Подача сведений в ПФР по форме СЗВ-ТД

Вне зависимости от того, по какому основанию уволился сотрудник (по соглашению сторон, собственному желанию или инициативе работодателя), не забудьте оформить и представить в ПФР сведения об увольнении работника по форме СЗВ-ТД.

Когда выплатить компенсацию при увольнении по соглашению сторон

По общему правилу расчеты с увольняющимся сотрудником нужно произвести в последний день работы (ст. 140 ТК РФ). Если в этот день работник расчетные суммы не получил (из-за болезни или по иным объективным причинам), трудовое законодательство предписывает рассчитаться не позднее следующего дня после предъявления уволенным требования о расчете (ч. 3, 4 ст. 84.1, ч. 1 ст. 140 ТК РФ).

Работодатель вправе рассчитаться с работником и в более ранние сроки. Дату можно прописать в соглашении об увольнении.

Производить «увольнительные» выплаты позже указанных дат чревато для работодателя дополнительными материальными затратами в виде процентов (денежной компенсации). Размер таких дополнительных издержек исчисляется по ст. 236 ТК РФ — не ниже 1/150 действующей ключевой ставки ЦБ РФ от не выплаченных в срок сумм за каждый день задержки. Повышенный размер процентов может быть установлен в коллективном договоре, локальных актах работодателя или трудовом договоре.

НДФЛ и страховые взносы с компенсации при увольнении по соглашению сторон

Не облагайте НДФЛ и взносами компенсации, не превышающие трехкратный размер среднего месячного заработка/ шестикратный размер для «северян» (п. 3 ст. 217, абз. 6 подп. 2 п. 1 ст. 422 НК РФ, ст. 20.2 Закона № 125-ФЗ «Об обязательном социальном страховании от несчасастных случаев…», Письмо Минфина от 09.07.2020 № 03-01-06/59885).

Начислите НДФЛ и взносы, если выплаты при увольнении по соглашению сторон превышают указанные предельные величины (Письма Минфина от 02.04.2020 № 03-04-06/26244, ФНС от 15.03.2019 № БС-4-11/4681@).

Как отразить в отчетности компенсацию при увольнении по соглашению сторон

6-НДФЛ

Три правила оформления 6-НДФЛ при выплате компенсации в связи с увольнением по соглашению сторон:

- В 6-НДФЛ отражайте только облагаемую налогом сумму компенсационной выплаты при увольнении по соглашению сторон — превышающую трехкратный размер среднего месячного заработка (шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях).

- Выплаты включите в блок строк 100-140 отчета 6-НДФЛ за период, на который приходится последний день работы сотрудника (подп. 1 п. 1, п. 2 ст. 223 НК РФ)

- Дата перечисления в бюджет НДФЛ, удержанного с части компенсации, превышающей необлагаемый лимит — не позже следующего рабочего дня после выплаты компенсации (ст. 226 НК РФ).

Декларация по налогу на прибыль

Компенсации в связи увольнением по соглашению сторон уменьшают базу по налогу на прибыль в составе (по выбору налогоплательщика, на основании п. 4 ст. 252 НК РФ):

- расходов на оплату труда по п. 9 ст. 255 НК РФ (как выплаты при увольнении при реорганизации или ликвидации работодателя);

- по п. 25 ст. 255 НК РФ (как прочие выплаты в пользу работников);

- по подп. 49 п. 1 ст. 264 НК РФ (как прочие расходы, связанные с производством и реализацией).

Если «увольнительная» компенсация значительной суммы явно не соответствует трудовым заслугам работника (длительности его трудового стажа, внесенному им трудовому вкладу, а также иным обстоятельствам, характеризующим трудовую деятельность работника), экономическую оправданность такой выплаты, учтенной при расчете налога на прибыль, придется доказывать в суде (Обзоры ВС РФ № 3 (2017) и № 4 (2016), Определения ВС РФ от 22.11.2017 № 305-КГ17-10287, от 24.10.2016 № 305-КГ16-8642, Постановление АС МО от 06.08.2018 № Ф05-11548/2018 по делу № А40-87651/2017).

Декларация по УСН

Упрощенцы, уплачивающие налог с базы «доходы минус расходы», вправе учесть компенсацию, выплаченную при увольнении по соглашению сторон, в составе расходов на оплату труда (подп. 6 п. 1 ст. 346.16 НК РФ).

При этом также важно соблюсти соответствие указанных расходов критериям п. 1 ст. 252 НК РФ (п. 2 ст. 346.16 НК РФ).

Риски работодателя при невыплате компенсации и прочих просчетах

Для работодателя, намеренно или без умысла допустившего просчеты в части выплаты компенсации при увольнении работника, могут наступить негативные последствия:

| За что накажут работодателя | Вид ответственности | Основание |

| За задержку выплаты «увольнительной» компенсации или уклонение от ее выплаты | Административная или уголовная ответственность | ч. 6, 7 ст. 5.27 КоАП РФ

ст. 145.1 УК РФ

|

| За опоздание с выплатами при увольнении

|

Материальная ответственность (уплата процентов)

|

ст. 236 ТК РФ |

| За ошибки, допущенные при оформлении документов об увольнении (приказа, личной карточки работника, трудовой книжки) | Административная ответственность | ч. 1, 2 ст. 5.27 КоАП РФ |

Вопрос правомерности наказания работодателя за невыплату компенсации в связи с увольнением по соглашению сторон не всегда решается однозначно. Так, если условие о выплате такой компенсации содержится только в трудовом договоре или соглашении об увольнении, а системой оплаты труда такая выплата не предусмотрена, судьи нередко признают правомерным отказ работодателя в выплате компенсаций/выходных пособий (Апелляционное определение Санкт-Петербургского городского суда от 27.03.2018 № 33-6196/2018 по делу № 2-1581/2017). Но есть и противоположные судебные решения (Определение Мосгорсуда от 06.11.2019 по делу № 33-49600/2019, Определение ВС РФ от 17.05.2013 № 14-КГ13-2).

Подводим итоги

Компенсация при увольнении по соглашению сторон:

- устанавливается в фиксированной сумме либо рассчитывается в зависимости от оклада или среднего заработка;

- выплачивается сотруднику в день увольнения или в более раннюю дату по согласованию с работодателем;

- облагается НДФЛ и страховыми взносами, если ее размер превышает трехкратный размер среднего месячного заработка/ шестикратный размер для «северян» и отражается в 6-НДФЛ;

- учитывается в расходах при расчете налога на прибыль и УСН-налога, если экономически обоснована и документально подтверждена.