В связи с активным распространением коронавируса в сложной ситуации оказались многие заемщики, в том числе клиенты Сбербанка. В этой статье мы расскажем, что такое кредитные каникулы, кому они положены и как их оформить в Сбербанке России.

Кредитные каникулы в Сбербанке

Возможность приостановить или снизить (для ИП) платежи по кредиту установлена на законодательном уровне и распространяется на все банки. Не является исключением и Сбербанк России, работающий как с юр-, так и с физлицами (включая ИП). Поэтому все клиенты Сбербанка, испытывающие в период эпидемии финансовые затруднения и подходящие под вопределенные требования, могут снизить свою кредитную нагрузку.

При этом для физлиц банк предлагает не только отсрочку на 6 месяцев, но и свою собственную программу реструктуризации, позволяющую увеличить этот срок: до 1 года для потребительского кредита и до 2 лет для ипотеки.

Для кредитных каникул, предоставляемых физлицам по потребительским кредитам, на сайте Сбербанка подробно описаны:

- требования, предъявляемые к заемщику и к взятым в долг средствам;

- условия предоставления каникул (в т. ч. приведен перечень документов, которые могут потребоваться для подтверждения снижения дохода);

- сама процедура отсрочки платежей и ее последствия.

В то же время по отсрочке, предоставляемой по кредиту, полученному юрлицом или ИП на цели предпринимательства, подробной информации на сайте банка нет. Поэтому все детали кредитных каникул этим заемщикам придется согласовывать непосредственно с банком.

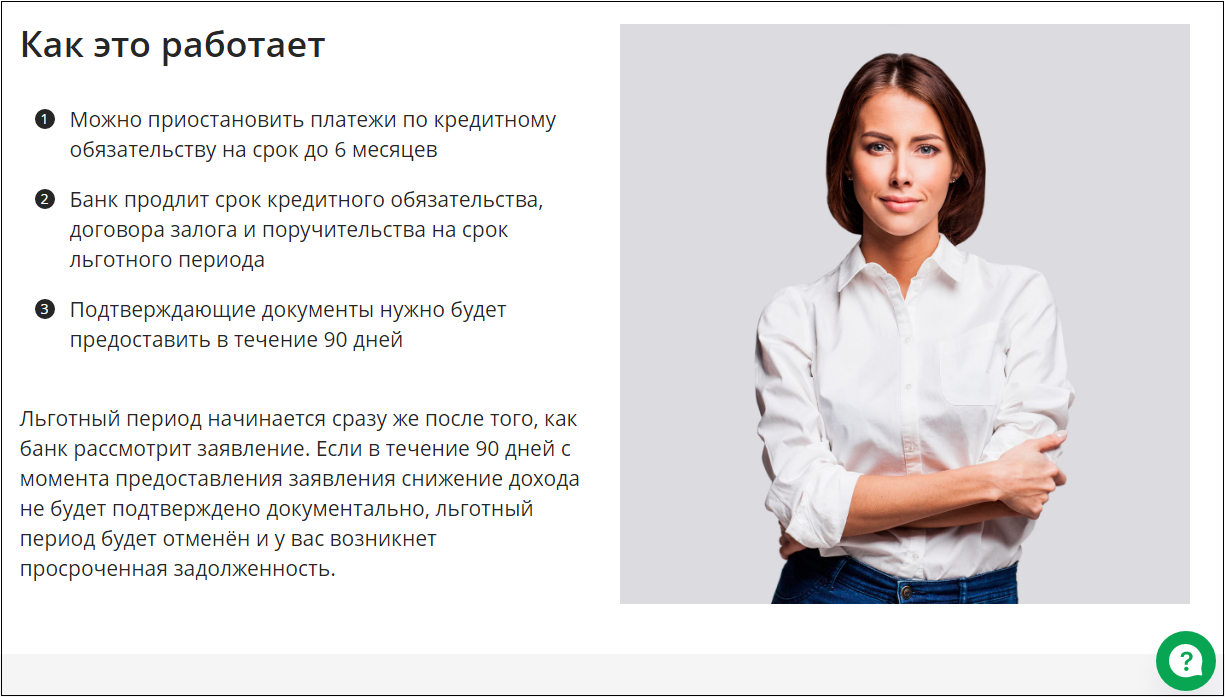

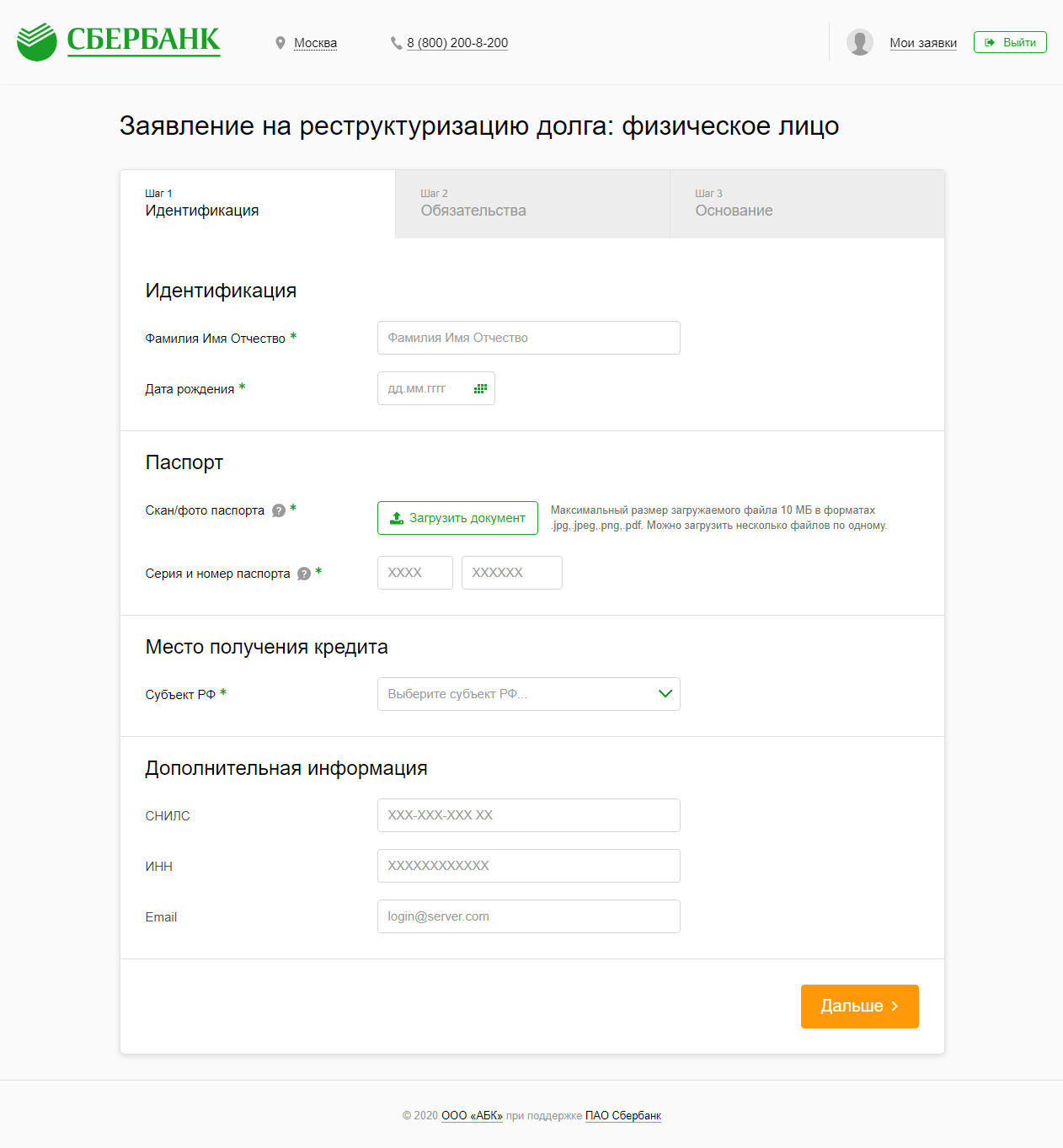

- Подается заявление на отсрочку по кредитным платежам — онлайн или по телефону 8-800-200-82-00.

- Если банк принял положительное решение, льготный период вступает в силу.

- В течение 90 дней после подачи заявления нужно предоставить в банк подтверждающие документы.

- После того как льготный период окончится, необходимо возобновить погашение кредита.

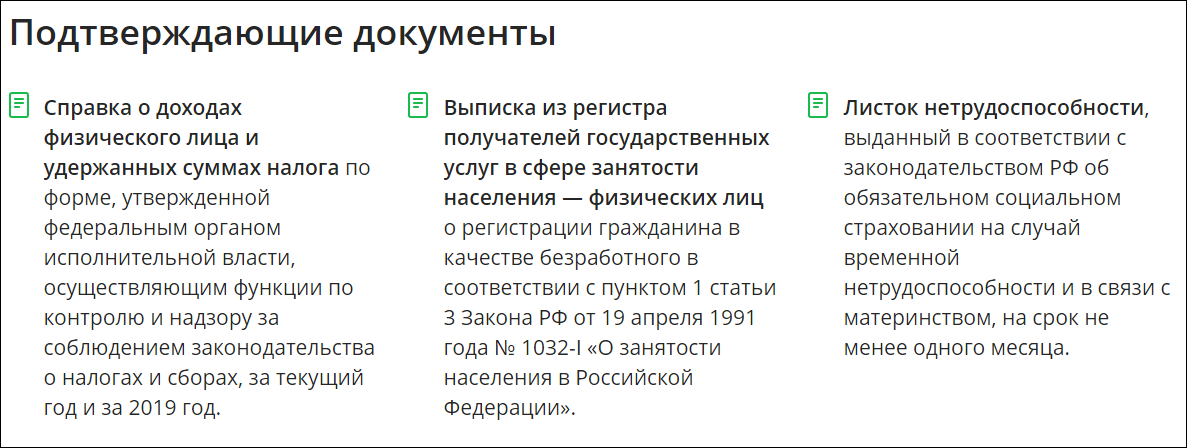

Документы, которые может затребовать Сбербанк:

Подводим итоги

- Сбербанк относится к числу банков, предоставляющих кредитные каникулы в период эпидемии коронавируса.

- На сайте банка подробно описаны условия получения каникул физическими лицами и их последствия.

- В отношении кредитов, имеющихся у представителей малого и среднего бизнеса, за подробной информацией рекомендуем обращаться непосредственно в отделения в Сбербанка.