Своей подписью лицо подтверждает достоверность данных, приведенных в документе. Расскажем, кто вправе подписывать справку по форме 2-НДФЛ.

Какие бывают справки 2-НДФЛ

Бланк справки и порядок ее заполнения утверждаются Приказом ФНС от 02.10.2018 № ММВ-7-11/566@. Предусматриваются разновидности документа:

- собственно для сдачи в ИФНС по итогам года (приложение № 1);

- справка о доходах и суммах налога, выдаваемая по запросу гражданам (приложение № 5).

Несмотря на то, что форма справки для физических лиц (из приложения № 5) рядом с подписью содержит реквизит «Налоговый агент (ФИО)» и будто не предполагает возможности визирования представителем, на практике подписывают такой бланк по тем же принципам, что и 2-НДФЛ (из приложения № 1).

Справка 2-НДФЛ не бухгалтерский документ, а налоговый. Следовательно, требование закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» о том, что все документы обязан подписывать руководитель, здесь не применимо. А значит, полномочия по подписанию 2-НДФЛ можно передать другому лицу.

Поговорим о том, кто же подтверждает достоверность данных, внесенных в справку 2-НДФЛ.

Представительство в налоговых отношениях

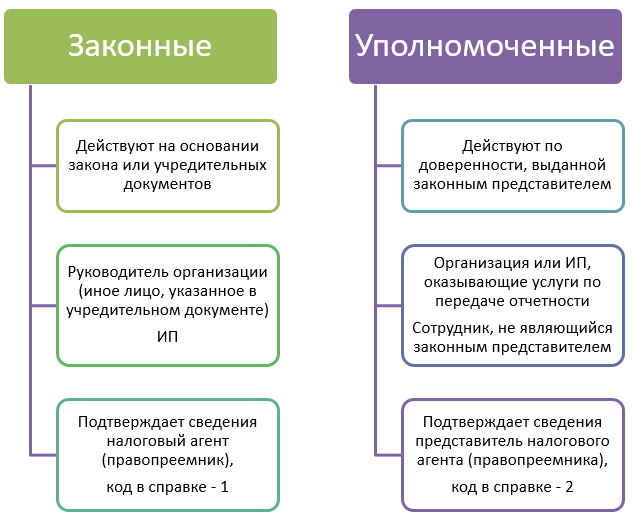

У налогового агента могут быть представители (п. 1, 4 ст. 26 НК РФ):

- законные (ст. 27 НК РФ);

- уполномоченные (ст. 29 НК РФ).

Приведем примеры представителей:

Кто может подписывать справку 2-НДФЛ

Вправе визировать 2-НДФЛ такие лица:

| Налоговый агент — организация | Налоговый агент — ИП |

| Руководитель (или иное лицо, указанное в учредительных документах) — код 1 | ИП — код 1 |

| Руководитель организации или ИП, оказывающие услуги по передаче отчетности по доверенности — код 2 | |

| Работник, не являющийся руководителем, по доверенности — код 2 | Работник по доверенности — код 2 |

Подписать справку, выдаваемую руководителю или ИП, вправе те же лица, включая самих руководителя и ИП.

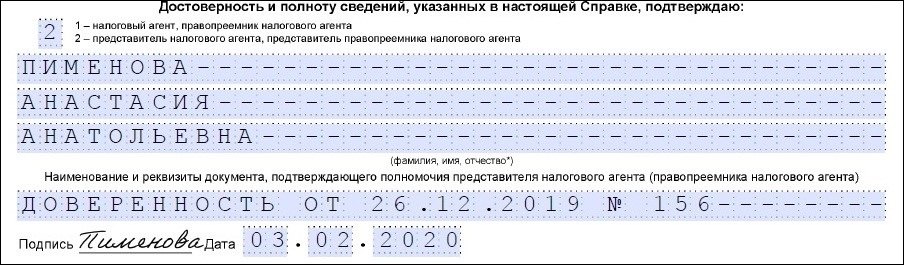

Код 2 в справке 2-НДФЛ сопровождается указанием ФИО представителя и ссылкой на уполномочивающий его документ с реквизитами, например:

О сроках сдачи 2-НДФЛ в 2020 году читайте статью.

Подводим итоги

- Справка 2-НДФЛ подписывается законным или уполномоченным представителем налогового агента.

- Законным представителем является руководитель организации (или иное лицо, указанное в учредительных документах) или индивидуальный предприниматель.

- Уполномоченные представители подписывают справки по доверенности.