Среди обязанностей налогового агента по налогу на доходы физлиц — своевременное представление справок 2-НДФЛ. Сроки их подачи различаются в зависимости от того, кто будет получателем — налоговая инспекция или сотрудник.

Сроки сдачи справки 2-НДФЛ в ФНС

Работодатели обязаны отчитываться перед налоговой инспекцией по удержанным и перечисленным в бюджет суммам подоходного налога по форме 2-НДФЛ, утв. Приказом ФНС от 02.10.2018 № ММВ-7-11/566@ (Приложение № 1).

По итогам года налоговый агент сдает справку 2-НДФЛ в одном из двух вариантов:

| Особенности | 1 вариант | 2 вариант |

| Признак на титульном листе | 1 — НДФЛ удержан | 2 — НДФЛ не удержан |

| Срок представления в 2020 году (за 2019) | 02.03.2020* | 02.03.2020* |

| Основание | п. 2 ст. 230 НК РФ | п. 5 ст. 226 НК РФ

п. 14 ст. 226.1 НК РФ |

* В соответствии с п. 7 ст. 6.1. НК РФ срок подачи справки переносится на ближайший рабочий день, так как 01.03.2020 — воскресенье.

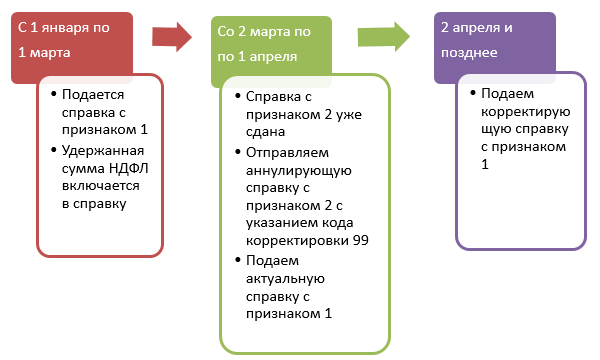

Начисленные доходы и налог отражаются в справке в тех месяцах, к которым они относятся (Письмо ФНС от 02.03.2015 № БС-4-11/3283). Удержанный НДФЛ включается в документ того года, за который он удержан.

Иными словами, если налог за 2019 год удалось удержать только в 2020 году, войти он должен в справку за 2019 год. Рассмотрим порядок сдачи 2-НДФЛ в зависимости от того, в какой период удержан налог после завершения отчетного года:

Сумма перечисленного налога отражается аналогично: в справке за тот год, за который она перечислена (Письмо ФНС от 03.02.2012 № ЕД-4-3/1692@).

Ошибки в 2-НДФЛ налоговая инспекция может расценить как предоставление неверных сведений, что повлечет штраф 500 рублей за каждый некорректный документ (п. 1 ст. 126.1 НК РФ).

Поэтому в интересах налогового агента обнаружить ошибки самостоятельно и как можно быстрее подать корректировки.

Сроки выдачи 2-НДФЛ работнику

Форма 2-НДФЛ, выдаваемая сотрудникам, утверждена тем же Приказом № ММВ-7-11/566@ (Приложение № 5).

Документ выдается:

- работнику (в том числе бывшему) в течение 3 рабочих дней с момента обращения (ст. 62 ТК РФ);

- увольняющемуся сотруднику в его последний рабочий день по письменному заявлению (ст. 84.1 ТК РФ).

При невозможности удержать налог работник получает справку с признаком «2» до 1 марта следующего года (п. 5 ст. 226 НК РФ).

О том, где еще работник вправе получить справку 2-НДФЛ, читайте в этой статье.

Ответственность за нарушение сроков выдачи справки 2-НДФЛ

Штраф за каждую непредставленную вовремя в инспекцию справку — 200 рублей (п. 1 ст. 126 НК РФ).

Работник, своевременно не получивший 2-НДФЛ, вправе пожаловаться в трудовую инспекцию. За первичное нарушение последуют штрафные санкции (п. 1 ст. 5.27 КоАП):

- 1 000-5 000 рублей — для должностного лица или ИП;

- 30 000-50 000 рублей — для организации.

За повторное нарушение штраф составит (п. 2 ст. 8.27 КоАП):

- 10 000-20 000 рублей — для должностного лица (либо запрет занимать должность на 1-3 года) или ИП;

- 50 000-70 000 рублей — для организации.

В судебном порядке сотрудник вправе взыскать с работодателя убытки, полученные из-за неполучения справки вовремя (например, при отказе в выдаче кредита на выгодных условиях, действовавших ограниченное время).

Подводим итоги

- Сроки сдачи справки 2-НДФЛ в ФНС различаются в зависимости от того, удержан ли налог с плательщика или нет.

- Сотруднику справка выдается по его заявлению в течение 3 рабочих дней либо в последний день работы.

- Несвоевременное предоставление 2-НДФЛ налоговым агентом влечет для него штрафные санкции.