Утверждена ли новая форма расчета 6-НДФЛ с 2018 года? Что изменилось в форме и порядке заполнения? Действительно ли, что с применением нового бланка нужно отчитаться уже за 2017 год? Где можно скачать новую форму? Давайте разбираться.

Вводная информация

Напомним, что с 2016 года была введена ежеквартальная отчетность для налоговых агентов по НДФЛ. И новый отчет стали обязаны сдавать все организации и индивидуальные предприниматели, у которых есть наемные работники, а также налоговые агенты, которые выплачивают доходы физлицам, не являющимся их сотрудниками. Для этого налоговики утвердили форму расчета 6-НДФЛ, порядок его заполнения, а также формат, необходимый для представления отчетности в электронном виде (Приказ ФНС России от 14.10.15 № ММВ-7-11/450.

Многие бухгалтеры сразу обратили внимание, что порядок заполнения новой формы 6-НДФЛ не отвечал на многие вопросы, которые возникали при составлении расчета. Сложности вызывало заполнение почти всех строк новой отчетности, а разъяснения ФНС часто менялись. За последние годы бухгалтеры намучались с этим отчетом! И вот в конце 2017 года появилась новость, что налоговики подготовили новую форму расчета 6-НДФЛ и опубликовали ее для обсуждения. Также они разработали новый формат 6-НДФЛ для сдачи отчетов в электронной форме.

Скачать изменения в 6-НДФЛ с 2018 года

Есть ли надежда на то, что в новой форме 6-НДФЛ налоговики учли все замечания бухгалтерского сообщества? Правда ли, что отчет станет заполнять проще? Решилась ли, наконец, проблема с датами отражения полученных доходов? Наши эксперты изучили новую форму 6-НДФЛ и представляют своим комментарии.

Срок сдачи 6-НДФЛ по новой форме

Сразу скажем, что сдавать отчитаться за 2017 год нужно уже с применением новой формы. Это предусмотрено приказом ФНС о внесении изменений в бланк 6-НДФЛ.

Таким образом, отчитаться с применением старой формы 6-НДФЛ за 2017 год уже не получится. Напомним, что сдать 6-НДФЛ в 2018 году по новой форме (за 2017 год) надо будет не позднее 2 апреля 2018 года. Поэтому рекомендуем отнестись с изменения в форму 6-НДФЛ с 2018 года довольно серьезно. Итак, переходим в самой новой форме 6-НДФЛ.

Состав формы – без изменений

Состав формы 6-НДФЛ с 2018 года никак не изменился. Расчет включает в себя:

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

В целом форму составляют нарастающим итогом: за I квартал, за полугодие, за 9 месяцев и за календарный год. Сведения для заполнения расчета берите из регистров налогового учета по НДФЛ (п. 2.1 Порядка, утвержденного приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450).

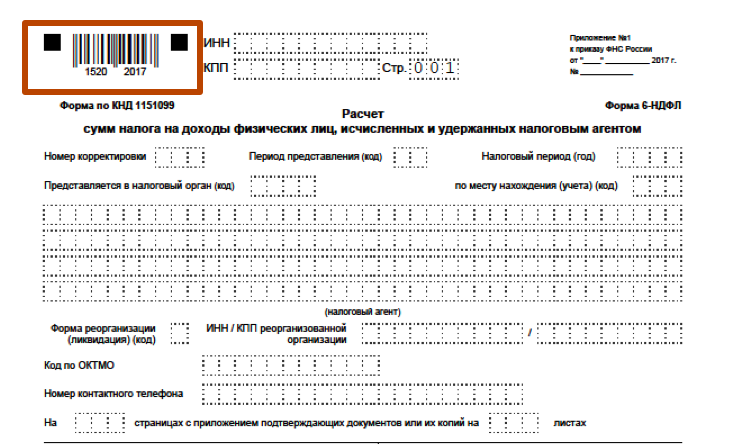

Изменение 1: новый штрих-код

Одно из изменений – на листе 2 формы 6-НДФЛ в шрих-коде место кода «1520 1027» будет код «1520 2024».

Изменение 2: новые графы и коды на титульном листе

На титульном листе новой 6-НДФЛ появятся две новые графы, в которых надо будет указывать: код формы реорганизации; ИНН/КПП реорганизованной компании. Новые коды форм реорганизации и ликвидации для заполнения 6-НДФЛ с 2018 года смотрите ниже:

| Код | Наименование | |

|---|---|---|

| 1 | преобразование | |

| 2 | слияние | |

| 3 | разделение | |

| 5 | присоединение | |

| 6 | разделение с одновременным присоединением | |

| 0 | ликвидация |

Изменение 3: новый порядок заполнения при реорганизации

Как заполнять 6-НДФЛ при реорганизации? В порядке заполнения новой формы 6-НДФЛ появился четкая последовательность действий, а именно:

- Компании – крупнейшие налогоплательщики указывают в расчете 6-НДФЛ ИНН и КПП по месту нахождения согласно свидетельству о постановке на учет в налоговой по месту нахождения (5 и 6 разряд КПП – «01»).

- Организация-правопреемник представляет в инспекцию по месту нахождения 6-НДФЛ за последний период и уточненные отчеты за реорганизованную организацию, указывая на титульном листе в строке «по месту нахождения (учета) (код)» код «21», а в верхней его части – ИНН и КПП организации-правопреемника.

- В строке «налоговый агент» надо указать наименование реорганизованной организации или ее «обособки».

- В строке «ИНН/КПП реорганизованной организации (обособленного подразделения)» необходимо указать ИНН и КПП, которые были присвоены организации до реорганизации.

- Если 6-НДФЛ не является расчетом за реорганизованную организацию, то в строке ИНН/КПП реорганизованной организации ставят прочерки.

Изменение 4: новые коды места представления

С 2018 года вводятся новые коды места представления расчета 6-НДФЛ, которые указываются на титульном листе. Приведем новые коды в таблице:

| Код | Наименование |

| 120 | По месту жительства индивидуального предпринимателя |

| 124 | По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

| 125 | По месту жительства адвоката |

| 126 | По месту жительства нотариуса |

| 213 | По месту учета в качестве крупнейшего налогоплательщика |

| 214 | По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

| 215 | По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

| 216 | По месту учета правопреемника, являющимся крупнейшим налогоплательщиком |

| 220 | По месту нахождения обособленного подразделения российской организации |

| 320 | По месту осуществления деятельности индивидуального предпринимателя |

| 335 | По месту нахождения обособленного подразделения иностранной организации в Российской Федерации |

Перечисленные коды нужно указывать в поле «По месту нахождения (учета) (код)».

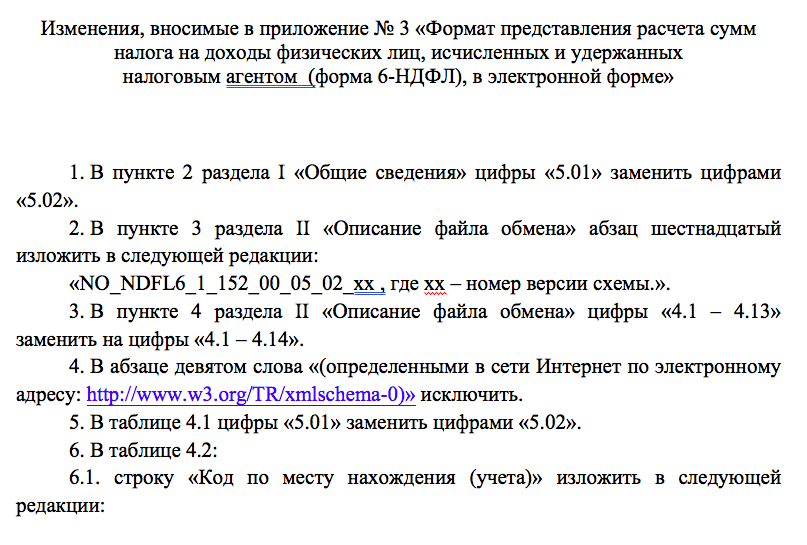

Вводится новый формат 6-НДФЛ с 2018 года

С 2018 года передавать в ИФНС в электронном виде 6-НДФЛ нужно с применением нового формата. Он необходим, чтобы заполненный отчет принимающая сторона могла прочитать. Вот какие поправки чиновники из ФНС предусмотрели для нового бланка 6-НДФЛ.

Вывод

Новая форма 6-НДФЛ с 2018 года, по большому счету, не решила основных вопросов, которые возникали у бухгалтеров. Форму изменили незначительно. Можно сказать, что ФНС просто внесла небольшие корректировки в действующий бланк.