В 2020 году мы будем формировать и представлять годовую бухгалтерскую отчетность на новых бланках и по обновленным правилам. Для чего понадобилось менять бланки и какие изменения в них появились? Когда налоговики вправе отказать в приеме отчетности и как накажут за опоздание с отправкой отчетов налоговикам? Ответы — в нашем материале. Здесь же вы найдете подсказки, как подстраховаться от ошибок при оформлении и сдаче бухгалтерской отчетности и аудиторского заключения.

Зачем понадобилось изменять бланки бухотчетности

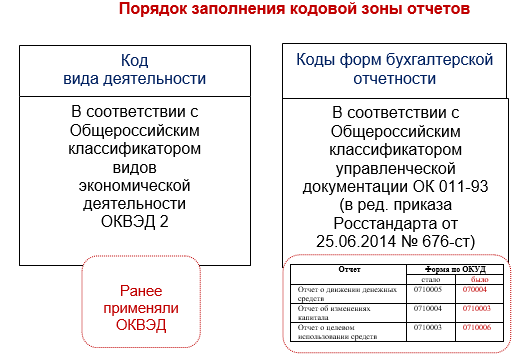

Можно назвать 2 причины, по которым понадобилось изменить бланки:

- Новые формы бланков позволят ФНС своевременно формировать и вести ГИРБО — государственный информационный ресурс бухгалтерской (финансовой) отчетности.

- В новых бланках учтены нормы новой редакции ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Для решения этих задач Приказом Минфина от 19.04.2019 № 61н внесены изменения в Приказ Минфина от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций».

4 изменения в бланках бухгалтерской отчетности

Хотя состав отчетности остался прежним (это бухгалтерский баланс, отчет о финансовых результатах, приложения к ним и пояснительная записка), в бланках отчетности и порядке их заполнения появились новшества.

Изменение 1. Уточнены коды

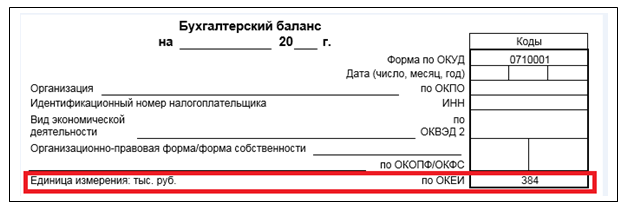

Изменение 2. Унифицированы единицы измерения показателей отчетности

Во всех бланках отчетности проставлять стоимостные показатели требуется исключительно в тысячах рублей (код по ОКЕИ 384).

Выбирать между тысячами и миллионами рублей, как это разрешалось ранее, теперь возможности нет. Поэтому код по ОКЕИ уже проставлен в бланках и изменять его нельзя:

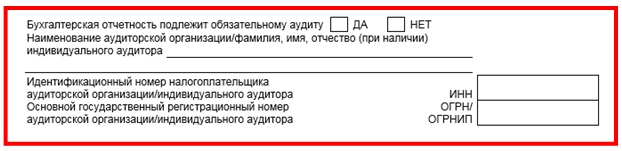

Изменение 3. Появился дополнительный блок информации в балансе

Этот информационный блок введен только в один отчетный бланк — в заголовочную часть бухгалтерского баланса. Посвящен он аудиту бухгалтерской отчетности:

Если ваша отчетность не подлежит обязательному аудиту, проставьте галочку в поле «НЕТ». Больше ничего в этом блоке указывать не требуется.

Если же по закону вы обязаны провести аудиторскую проверку и получить аудиторское заключение по бухгалтерской отчетности, вам надлежит проставить галочку в поле «ДА» и указать реквизиты аудиторской компании, которая будет проводить аудит вашей отчетности (наименование, ИНН, ОГРН).

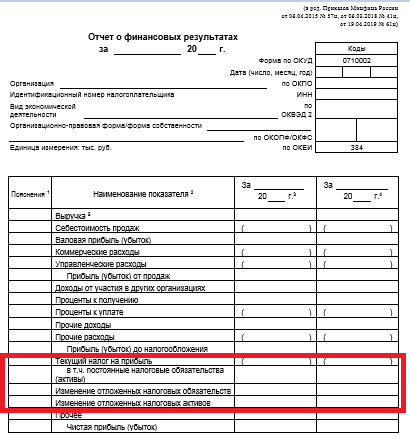

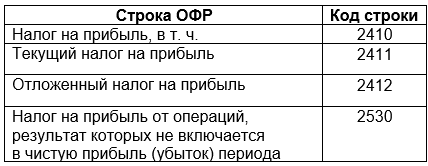

Изменение 4. Уточнен состав и название отдельных строк в Отчете о финансовых результатах

Обратите внимание:

Это изменение при сдаче отчетности за 2019 год актуально только для тех компаний, которые приняли решение о добровольном применении новой редакции ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (в ред. Приказа Минфина от 20.11.2018 № 236н).

Если ваша компания не принимала решения о раннем начале применения новой редакции ПБУ 18/02, применяйте следующий бланк Отчета о финансовых результатах:

Если вы формируете отчетность за 2019 год с учетом новых правил ПБУ 18/02, вместо выделенного выше блока следует указать следующие строки:

Информацию о досрочном применении новой редакции ПБУ 18/02 необходимо раскрыть в пояснительной записке к годовой бухгалтерской отчетности (ПБУ 1/2008 «Учетная политика организации», утв. приказом Минфина от 06.10.2008 № 106н).

Где взять актуальные бланки бухгалтерской отчетности

Чтобы не ошибиться с бланком того или иного отчета, пользуйтесь актуальными формами бухгалтерской (финансовой) отчетности, размещенными на сайте ФНС:

А также на сайте АО «ГНИВЦ»:

Новые правила сдачи отчетности

С 2020 года бухгалтерскую отчетность нужно сдавать в налоговые органы, из нее будет формироваться единая информационная база бухотчетности (ГИРБО).

ФНС очень серьезно подошла к этой процедуре и выпустила Приказ от 13.11.2019 № 7-1/569@, в котором детально расписала порядок представления экземпляра годовой бухгалтерской отчетности и аудиторского заключения.

Что нужно учесть:

Требование № 1. Форма представления отчетности.

Экземпляр отчетности и аудиторское заключение (если отчетность компании подлежит обязательному аудиту) представляются в налоговый орган в виде электронных документов по ТКС через оператора ЭДО (п. 3 Приказа ФНС № ММВ-7-1/569@).

Форматы представления электронной отчетности утверждены Приказом ФНС от 13.11.2019 № ММВ-7-1-570@.

Исключение! Субъекты малого предпринимательства вправе выбрать между электронной и бумажной формой представления отчетности (п. 2 Порядка, утв. Приказом ФНС № № 7-1/569@).

Требование № 2. Подписание отчетности.

Описание требований к подписи электронной отчетности содержится в п. 5 Приказа ФНС России от 13.11.2019 № ММВ-7-1/569@ ─ для создания электронной подписи обязательного экземпляра бухотчетности и аудиторского заключения используются квалифицированные сертификаты ключей проверки электронной подписи, выдаваемые в соответствии с Законом от 06.04.2011 № 63-ФЗ «Об электронной подписи».

Требование № 3. Сроки представления.

Бухгалтерская (финансовая) отчетность должна попасть к налоговикам не позднее 3 месяцев после окончания отчетного периода. Срок представления отчетности за 2019 года ─ не позднее 31.03.2020.

Этот срок един вне зависимости от того, в электронной форме или на бумаге представляется отчетность.

Бухгалтерская отчетность 2020: как накажут

Сначала расскажем о планах ─ законодатели собираются серьезно нас дисциплинировать и хотят с 2021 года ввести серьезные санкции за несвоевременное представление в налоговый орган годовой бухгалтерской отчетности, ее представление в неполном составе и иные нарушения порядка ее представления.

Для компаний такие штрафы будут достигать от 100 000 до 500 000 руб. (в зависимости от того, подлежит ли компания обязательному аудиту). Должностных лиц тоже ожидает материальное наказание на существенные суммы (от 50 000 до 100 000 руб.). Но пока ст. 15.11.1 в КоАП РФ не появилась, и все это только в планах законодателей.

А в 2020 году штрафы за несвоевременное представление бухгалтерской отчетности в налоговые органы остались прежними:

- 200 руб. штраф за каждый непредставленный документ (п. 1 с. 126 НК РФ);

- 300-500 руб. штраф на должностное лицо (ст. 15.6. КоАП РФ).

Предусмотрены также штрафы по ст. 15.11 КоАП РФ (на должностных лиц от 5 000 до 10 000 руб.). Такое наказание грозит, если будет выявлено:

- искажение любого показателя бухгалтерской отчетности;

- факт составления отчетности не на основе данных, содержащихся не на основе данных из регистров бухучета;

- отсутствие у экономического субъекта бухгалтерской отчетности и (или) аудиторского заключения.

При этом отчетность при ее приеме налоговики проверят по контрольным соотношениям (Письма ФНС от 31.07.2019 № БА-4-1/15052@). Если выявятся несоответствия или ошибки, они обязаны сообщить вам об ошибке и предложить их исправить.

Но отказать в приеме отчетности по этой причине инспекторы не должны.

Как снизить риски

- Страхуемся от отказа в приеме отчетности.

Назовем 3 причины, каждая из которых может стать причиной отказа в приеме бухгалтерской (финансовой) отчетности (п. 9 Приказа ФНС № ММВ-7-1/569@, информационное сообщение Минфина России от 25.12.2019 № ИС-учет-21):

- отчетность представлена в налоговый орган, в компетенцию которого не входит ее прием;

- отчеты переданы в форматах, отличных от утвержденных ФНС;

- отчетность не заверена действующей УКЭП.

Любая из указанных причин станет для контролеров основанием для отправки вам уведомления об отказе в приеме отчетности, поэтому следует держать их под контролем.

- Снижаем риски неправильного способа представления отчетности.

Отчитываться на бумаге вправе только субъекты малого бизнеса. Если вы решили представить комплект бухгалтерской (финансовой) отчетности в бумажном виде, проверьте насколько этот способ для вас законен.

Напомним, что налоговикам очень просто определить, вправе вы представить отчетность на бумаге или нет ─ ФНС является оператором Единого реестра субъектов малого и среднего предпринимательства. В нем есть информация о таких категориях, как микро, малые и средние компании.

Проверьте, есть ли ваша компания в этом реестре (указав один из реквизитов: ИНН, ОГРН или название компании) и какая категория ей присвоена:

Если налоговики отнесли вашу компанию в категорию «Малое предприятие» или «Микропредприятие» (о чем вы узнаете из вышеуказанного реестра), можете смело представлять отчетность на бумаге.

Вылететь из этого реестра проще простого ─ к примеру, вы забыли представить в инспекцию сведения о среднесписочной численности работников за предшествующий календарный год и (или) не сдали налоговую отчетность, из которой определяется доход от предпринимательской деятельности за прошлый год (Письмо ФНС от 20.01.2020 № ГД-4-14/615@).

Можно и без реестра проверить свою компанию на соблюдение критериев субъектов малого предпринимательства. Они перечислены в ст. 4 Закона от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Если нарушены критерии, и вашу компанию нельзя отнести к субъектам малого предпринимательства, бухгалтерскую отчетность и аудиторское заключение следует представить в электронном виде.

- Правильно определяем дату представления отчетности.

Датой представления бухгалтерской отчетности в электронном виде считается дата, указанная в квитанции о приеме отчетности, которую вы получите от налогового органа (п. 11 и п. 14 Приказа ФНС № ММВ-7-1/569@).

Не путайте квитанцию с другими бумагами, полученными в рамках электронного документооборота (ЭДО). В данной ситуации ЭДО предусматривает отправку нескольких видов технологических электронных документов в ответ на отправленную компанией отчетность (п. 8 Приказа ФНС № ММВ-7-1/569@) ─ извещение о получении электронного документа, подтверждение даты отправки электронного документа и др.

Подтверждением того, что вы исполнили обязанность по представлению бухгалтерской отчетности, будет только один документ ─ квитанция о приеме отчетности.

Для бумажной отчетности дата представления определяется так (п. 16-18 Приказа ФНС от 13.11.2019 № MMB-7-1/569@):

- при отправке по почте ─ днем представления отчетности считается дата отправки почтового отправления с описью вложения;

- при сдаче лично или через представителя ─ дата определяется по отметке о принятии отчетности, проставляемой инспектором на копии обязательного экземпляра и аудиторского заключения, и заверяемой его подписью с расшифровкой.

Новые правила представления исправленной отчетности

Отчетность, отправленная налоговикам, формирует информационный ресурс ГИРБО. Чтобы данные в нем были достоверными, требуется отправлять налоговикам и скорректированную бухгалтерскую отчетность (если возникла необходимость в изменении исходных отчетов).

Запрещено вносить изменения в бухготчетность после ее утверждения, если такое утверждение предусмотрено федеральными законами и (или) учредительными документами организации (Закон от 26.07.2019 № 247-ФЗ «О внесении изменений…»).

К примеру, отчетность АО утверждается общим собранием акционеров (ст. 48 Закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах»), а отчетность ООО ─ общим собранием участников (ст. 33 Закона от 08.02.1998 № 14-ФЗ «Об ООО»).

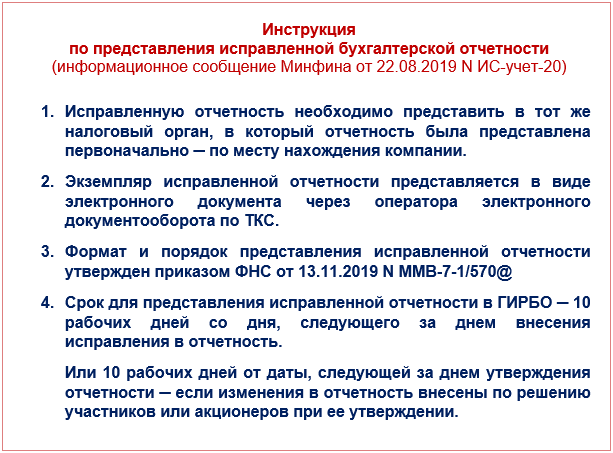

Как представить исправленную отчетность, смотрите в инструкции:

В зависимости от организационно-правовой формы компании сроки представления скорректированной бухгалтерской отчетности ограничены следующими отрезками времени:

- для ООО ─ 10 рабочих дней после 30 апреля;

- для АО ─ 10 рабочих дней после 30 июня.

Если вы отправите исправленную отчетность позже указанных сроков, в ГИРБО она размещена не будет.

Новые правила представления аудиторского заключения

Аудиторское заключение, как и бухгалтерская отчетность, в отношении которой проводится аудит, нужно отправлять в ФНС для формирования и ведения ГИРБО (Приказ ФНС от 13.11.2019 № ММВ-7-1/570@).

Правила отправки:

- аудиторское заключение представляется в виде электронного документа в формате PDF;

- если заключение представляется не вместе с отчетностью, его следует направлять в инспекцию с электронным сопроводительным документом, оформленным в формате, утв. Приказом ФНС от 18.01.2017 № ММВ-7-6/16@.

Аудиторское заключение можно представить в следующие сроки (п. 5 ст. 18 Закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»):

- вместе с отчетностью (не позднее 31.03.2020);

- отдельно от отчетности (в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31.12.2020).

Подводим итоги

- Начиная с отчетности за 2019 год обязательный экземпляр годовой бухгалтерской (финансовой) отчетности нужно представлять в налоговую инспекцию.

- На основе данных из отчетности ФНС будет формировать и вести государственный информационный ресурс бухгалтерской отчетности (ГИРБО).

- Большинство компаний обязаны отчитываться в электронном виде через оператора ЭДО по ТКС, за исключением субъектов малого предпринимательства (они могут выбирать между электронной и бумажной формой отчетности).

- Новый порядок представления отчетности утвержден приказом ФНС от 13.11.2019 № ММВ-7-1/569@.

- Актуальные отчетные бланки размещены на официальном сайте ФНС и сайте АО «ГНИВЦ».