ФНС придумала новый налоговый режим — автоматизированную УСН. Это что-то среднее между хорошо известной упрощенкой и самозанятостью. Новый режим позволяет нанимать сотрудников, освобождает от уплаты взносов, сдачи деклараций, расчета налогов, проведения спецоценки, но будет доступен далеко не всем коммерсантам. Ближайшие годы пройдет его экспериментальная обкатка. Детали — в нашем материале.

Введение АУСН вместо УСН-онлайн

Давно анонсированный ФНС новый специальный налоговый режим «УСН – онлайн» так и не появился, но вместо него заработает другой — автоматизированная УСН (АУСН).

В Госдуме находятся два законопроекта по новому спецрежиму:

- законопроект № 20281-8 «О проведении эксперимента по установлению специального налогового режима “Автоматизированная упрощенная система налогообложения»;

- законопроект № 20492-8 «О внесении изменений в часть первую Налогового кодекса Российской Федерации и иные отдельные законодательные акты Российской Федерации в связи с проведением эксперимента по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения».

После того как будет готова нормативная база и пройдет эксперимент, новый спецрежим распространят на всю страну.

Эксперимент по обкатке нового спецрежима: сроки и регионы

Экспериментальной площадкой для АУСН станут:

- Москва;

- Московская область;

- Калужская область;

- Республика Татарстан.

Принять участие в эксперименте смогут компании и ИП, зарегистрированные по месту нахождения или жительства на территории указанных регионов, соответствующие определенным критериям: по численности сотрудников, доходам и т. д.

По замыслам законодателей эксперимент продлится 5,5 лет: с 01.07.2022 по 31.12.2027. Он позволит определить степень востребованности нового спецрежима у бизнеса и оценить экономический эффект от его применения для бюджета.

Кто сможет применять новый спецрежим

Новый спецрежим могут применять далеко не все компании и ИП. Список тех, кто АУСН не вправе применять, состоит из 31 позиции, среди которых:

- кредитные организации;

- страховщики;

- НПФ;

- инвестиционные фонды;

- крестьянские фермерские хозяйства;

- другие компании и ИП.

В этот перечень попали те же субъекты, которые не вправе работать на обычной УСН. Запретный перечень расширили несколькими позициями — применять АУСН не вправе в том числе НКО, участники договора простого товарищества, инвестиционного товарищества, доверительного управления имуществом или концессионного соглашения, а также компании и ИП, работающие по договорам поручения, комиссии или агентским договорам либо совершающие сделки с ЦБ и ПФИ.

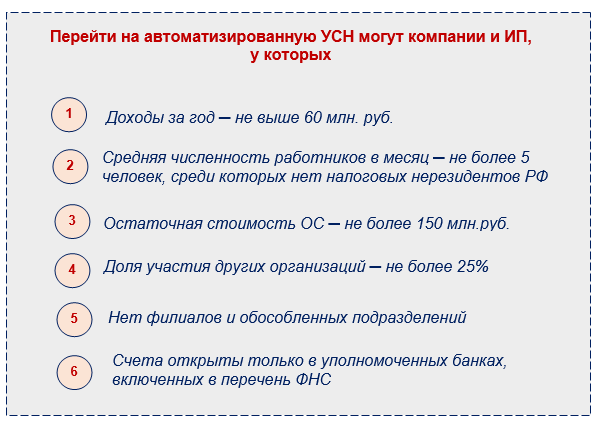

Шесть условий для АУСН

Переход на АУСН

Если компания/ИП планируют применять новый спецрежим, не входят в «запретительный» список и выполняют указанные выше критерии, для перехода на АУСН, им следует уведомить налоговый орган. Сделать это нужно через ЛК налогоплательщика не позднее 31 декабря года, предшествующего календарному году, начиная с которого они переходят на спецрежим.

Для вновь созданной компании или только что зарегистрированного ИП срок уведомления о переходе на АУСН составляет 30 календарных дней с даты постановки на учет в налоговом органе. Уведомление о переходе на АУСН по поручению налогоплательщика может отправить налоговикам уполномоченный банк.

Налоговые ставки

Как и у обычной упрощенки, налоговой базой при автоматизированной УСН являются «доходы» и «доходы минус расходы», но налоговые ставки различаются.

Подходящую для себя налоговую базу выбирают сами налогоплательщики. Ее можно менять ежегодно с начала года, уведомив об этом налоговиков до 31 декабря года, предшествующего году изменения налоговой базы.

Сравнение АУСН с обычной упрощенкой

Широко популярная среди ИП и малых компаний упрощенка и новый спецрежим имеют много общего, начиная с названия и заканчивая технологией расчета налоговых обязательств. При этом есть и существенные отличия — как позитивные, в виде освобождения от проведения спецоценки и применения нулевого тарифа страховых взносов, так и негативные (например, в виде обязательной привязки к определенному уполномоченному банку из списка ФНС).

Познакомиться детально с отличиями АУСН и УСН поможет эта таблица.

Совмещение с другими режимами

Автоматизированную УСН нельзя совмещать с другими режимами налогообложения. Этот запрет невыгодно отличает новый спецрежим от обычной упрощенки, применение которой позволяет совмещение с ПСН, и ставит АУСН в один ряд с режимом самозанятости, при котором совмещение с другими налоговыми системами запрещено (п. 7 ч. 2 ст. 4 Федерального закона № 422-ФЗ).

Расчет и уплата налога

Налог уплачивается по итогам каждого месяца. Его сумму рассчитывают налоговые инспекторы на основе данных, полученных:

- через применяемую бизнесменом ККТ;

- от уполномоченного банка (с возможностью ознакомления спецрежимника с передаваемой информацией);

- из ЛК налогоплательщика, в котором он размещает сведения о своих доходах и расходах — данные по каждой операции (расчету с покупателем, заказчиком) за каждый месяц нужно отражать не позднее 5-го числа месяца, следующего за месяцем получения доходов.

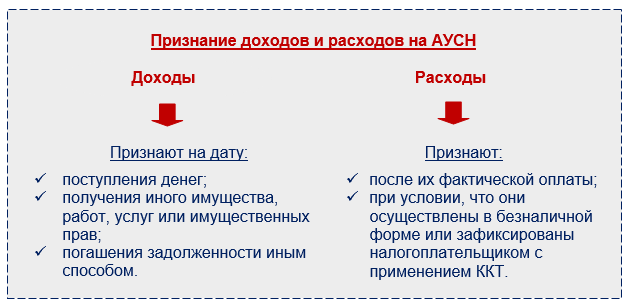

Доходы и расходы учитываются следующим образом:

Налоговики сами уменьшат рассчитанный налог на сумму уплаченного торгового сбора, если компания или ИП применяет АУСН с базой «доходы» и является плательщиком этого сбора.

Законодатели планируют установить перечень расходов, не уменьшающих полученные доходы: предъявленные покупателю налоги, матпомощь работникам, надбавки к пенсии, премии за счет средств специального назначения.

О сумме налога к уплате и платежных реквизитах налоговый орган через ЛК информирует компанию/ИП или уполномоченный банк (если спецрежимник дал согласие на перечисление налога банком) не позднее 15-го числа месяца, следующего за истекшим месяцем.

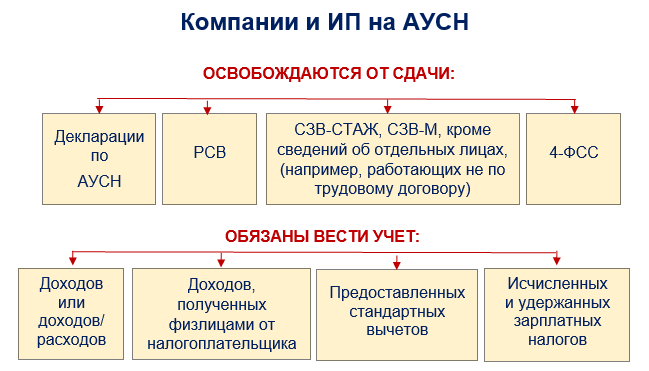

Отчетность и учет

Работодателей на АУСН планируют максимально освободить от отчетности, хотя от ведения учета полностью избавиться не получится.

Бонусы нового спецрежима

Один из основных бонусов нового спецрежима — нулевой тариф взносов на обязательное пенсионное, медицинское страхование и ВНиМ, а также освобождение от представления налоговой отчетности и отчетов в Соцстрах и ПРФ. Размер взносов на травматизм будет фиксированным в сумме 2 040 руб. в год с ежегодной индексацией без применения скидок и надбавок, уплачивать которые нужно ежемесячно по 1/12 от фиксированного взноса.

Остальные послабления аналогичны обычной упрощенке. Плательщики на АУСН освобождаются:

- от НДС (кроме налога при ввозе товаров и тех сумм, которые перечисляют налоговые агенты);

- налога на прибыль (кроме налога с дивидендов, доходов КИК, по операциям с отдельными долговыми операциями);

- налога на имущество организаций (кроме недвижимости, облагаемой по кадастровой стоимости) и налога на имущество физлиц в отношении объектов для предпринимательской деятельности, за исключением торговой и административной недвижимости;

- НДФЛ с доходов от предпринимательской деятельности (кроме дивидендов и доходов, облагаемых по ставе 9% и 35%).

За компаниями и ИП на АУСН оставили часть обязанностей налоговых агентов по НДФЛ по учету начисленных физлицам доходов и стандартных вычетов, а функции по удержанию и перечислению в бюджет НДФЛ с таких доходов возложили на банки.

Особые условия по сотрудникам

Особая привилегия нового спецрежима — возможность привлекать работников по трудовому договору, не уплачивая с их доходов страховые взносы и не отчитываясь за них, не проводя в отношении их рабочих мест спецоценку условий труда. Но такая льгота накладывает и ограничения: бизнесмены на АУСН вправе нанимать сотрудников только на работу, исключающую опасные и вредные условия труда.

Несмотря на нулевые тарифы страховых взносов, работники спецрежимника смогут получать пособия по обязательному соцстрахованию и их пенсионные права не будут нарушены. Государство планирует выплачивать внебюджетным фондам трансферты для компенсации выпадающих доходов из-за нулевых тарифов взносов, а часть средств фонды получат за счет исчисленного АУСН-налога.

Особый порядок предусмотрят для работодателей на АУСН в части представления документов в ФСС при назначении пособий. К примеру, сведения о получении от сотрудника заявления для получения ежемесячного пособия по уходу за ребенком, работодатель обязан направить в соцстрах в электронном виде через ЛК не позднее одного рабочего дня с момента получения такого заявления.