Оборотка по счету 69 необходима для ведения бухгалтерского учета и формирования данных в балансе. В этой ведомости концентрируется информация о расчетах по соцстрахованию, пенсионному обеспечению и обязательному медицинскому страхованию работников. Как она выглядит и как с ее помощью выстроить правильную аналитику по счету 69, расскажем в статье.

Для чего нужна ОСВ по счету 69

Вести бухучет вне бухгалтерских регистров закон не позволяет (п. 3 ст. 10 Закона № 402-ФЗ от 06.12.2011 «О бухгалтерском учете»). Одним из регистров бухучета является оборотно-сальдовая ведомость по счету 69 «Расчеты по социальному страхованию и обеспечению». В нем накапливается информация о расчетах с внебюджетными фондами (ФСС, ПФР, ФОМС) в течение отчетного периода.

Без применения этой ведомости невозможно сформировать данные за отчетный период о начисленных и уплаченных страховых взносах, то есть адекватно судить о состоянии взаиморасчетов с указанными фондами.

Без ОСВ по сч. 69 не получится составить бухгалтерский баланс, достоверно отражающий дебиторскую и кредиторскую задолженность компании в части расчетов по социальному страхованию и обеспечению.

Контролеры практически всегда истребуют ОСВ при проверках и вправе оштрафовать должностных лиц компании по ст. 15.11 КоАП РФ при отсутствии регистров бухучета.

Закон квалифицирует отсутствие регистров бухучета как грубое нарушение одного из требований к ведению бухучета, штраф за которое может составить от 5 000 до 10 000 руб., а при повторном нарушении — до 20 000 руб.

Как выглядит оборотка по счету 69

Это зависит от самой компании — ей предоставлено право на разработку регистров бухучета с учетом специфики своей деятельности (п. 5 ст. 10 Закона № 402-ФЗ).

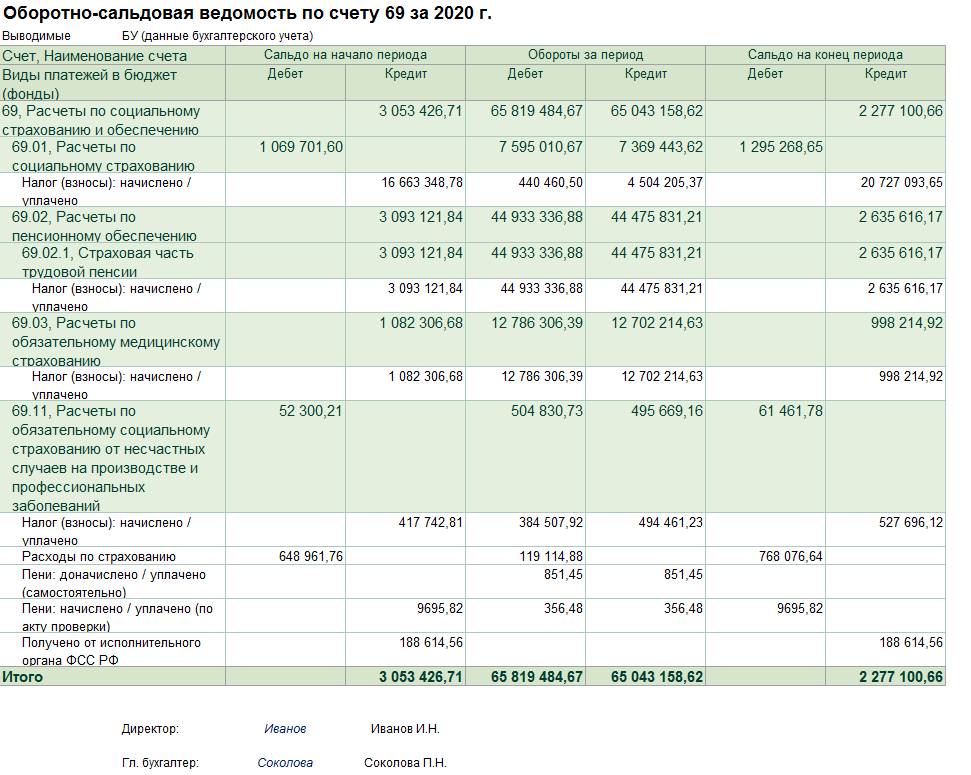

Если ваш бухучет организован в специализированной учетной программе, ОСВ по сч. 69 может выглядеть так:

Если вы решили разработать свою форму ОСВ, выглядеть она может по-другому. При этом вы обязаны учесть несколько требований к составу данных, обязательно отражаемых в этом регистре.

Законодательные требования к ОСВ

Требования к ОСВ по сч. 69 описаны в п. 4 и 5 ст. 10 Закона № 402-ФЗ. Они являются общими для всех регистров бухучета:

- форму регистра должен утвердить руководитель компании;

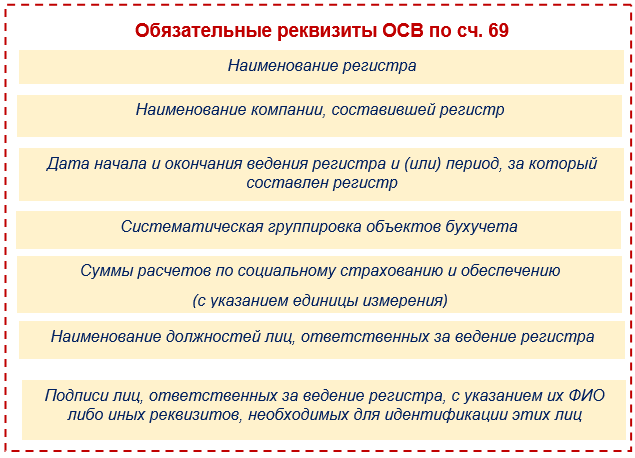

- в составе регистра обязательно присутствие следующих реквизитов:

Изменять или игнорировать эти реквизиты нельзя. При необходимости можно расширить/дополнить состав реквизитов оборотно-сальдовой ведомости.

Можно ли вести ОСВ по счету 69 электронно?

На ваш выбор оборотка по сч. 69 может быть оформлена как на бумажном носителе, так и в виде электронного документа, подписанного электронной подписью (п. 6 ст. 10 Закона № 402-ФЗ).

Но если вы ведете ОСВ по сч. 69 в электронном виде, а контролеры у вас запросили ее в бумажном виде, по закону вы обязаны изготовить за свой счет бумажную копию электронной ОСВ и представить по месту требования (п. 7 ст. 10 Закона № 402-ФЗ).

Аналитика оборотно-сальдовой ведомости по счету 69

Компания вправе организовать аналитику ОСВ по сч. 69 в той детализации, которая ей наиболее удобна и информативна. Как минимум, из оборотки по сч. 69 должно быть видно, сколько на отчетную дату начислено и уплачено взносов на обязательное социальное, пенсионное и медицинское страхование.

То есть, к счету 69 открываются субсчета:

- 69-1 «Расчеты по социальному страхованию»;

- 69-2 «Расчеты по пенсионному обеспечению»;

- 69-3 «Расчеты по обязательному медицинскому страхованию».

При наличии у компании расчетов по другим видам социального страхования и обеспечения к счету 69 могут открываться дополнительные субсчета.

При необходимости в ОСВ по сч. 69 можно предусмотреть более детальную аналитику: взносы начисленные/уплаченные, пени начисленные/уплаченные и т. д.

Подводим итоги

Оборотно-сальдовая ведомость по счету 69:

- составляется по форме, разработанной самим предприятием, с учетом требований Закона № 402-ФЗ (наличие обязательных реквизитов и утверждения формы руководителем);

- показывает наличие у компании задолженности или переплаты по каждому из внебюджетных фондов: ФСС, ПФР, ФОМС;

- формирует конечное сальдо по сч. 69, которое по окончании отчетного периода переносится в баланс;

- является регистром бухучета, который могут запросить контролеры при проведении проверки.