С апреля 2020 года получить рассрочку по уплате налогов и других обязательных платежей станет проще. Рассмотрим, какие изменения коснутся порядка предоставления отсрочки (рассрочки) по налогам в 2020 году.

Что такое отсрочка (рассрочка) уплаты налога

НК РФ в определенных случаях разрешает налогоплательщику переносить срок уплаты налогов и других обязательных платежей (штрафов, пеней, страховых взносов) на более поздний период.

Всего существует три способа изменения срока уплаты налога (п. 3 ст. 61 НК РФ):

- Отсрочка.

Суть ее состоит в перенесении даты уплаты обязательного платежа на более поздний срок, при этом вся сумма долга гасится единовременно.

- Рассрочка.

Представляет собой изменение срока уплаты налога, когда долг по нему погашается частями.

- Инвестиционный налоговый кредит.

Предусматривает возможность организации в течение определенного срока и в определенных пределах уменьшать свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов.

Отсрочка (рассрочка): изменения 2020

Поправки, внесенные Законом от 29.09.2019 № 325-ФЗ в НК РФ, изменили порядок предоставления рассрочки: теперь получить ее станет легче, но проценты за ее использование станут больше. Рассмотрим эти изменения подробнее.

Рассрочку станут давать чаще

Одно из оснований получения рассрочки — невозможность сразу и в срок уплатить все доначисленные по результатам налоговой проверки суммы (налогов, сборов, пеней и штрафов). Сейчас получить рассрочку по этому основанию можно, только если сумма долга перед бюджетом по результатам проверки не меньше 30% и не больше 70% выручки от реализации за прошлый год (подп. 7 п. 2 ст. 64 НК РФ).

С 01.04.2020 начинают действовать новые правила предоставления рассрочки по уплате налогов, штрафов, пеней, доначисленных по результатам налоговой проверки (п. 5.1 ст. 64 НК РФ).

Теперь рассрочку по этому основанию можно получить:

- На 1 год — если сумма начисленных в результате проверки платежей меньше 30% выручки от реализации за прошлый год.

Решение о рассрочке на год могут принимать территориальные ИФНС.

- На 3 года — если сумма долга больше 30% от выручки за прошлый год. Ограничение в 70% убрали.

Решение об увеличенном сроке рассрочки вправе выносить только ФНС РФ.

Рассрочка станет дороже

Еще одно изменение касается размера процентов, начисляемых на задолженность.

Если рассрочка предоставляется при невозможности уплаты в срок сумм, начисленных по результатам проверки (подп. 7 п. 2 ст. 64 НК РФ), на такую задолженность проценты будут начислены в размере полной ставки рефинансирования ЦБ РФ.

Напомним, что ранее НК РФ не разграничивал основания предоставления рассрочки и во всех случаях (кроме тех, что указаны в подп. 1 и 2 п. 2 ст. 64 НК РФ) начислял проценты равные ½ ставки рефинансирования.

Не начисляются проценты на задолженность, если она образовалась в результате обстоятельств непреодолимой силы, а также при неперечислении оплаты должнику государственным или муниципальным заказчиком.

Как получить отсрочку (рассрочку) в 2020 году

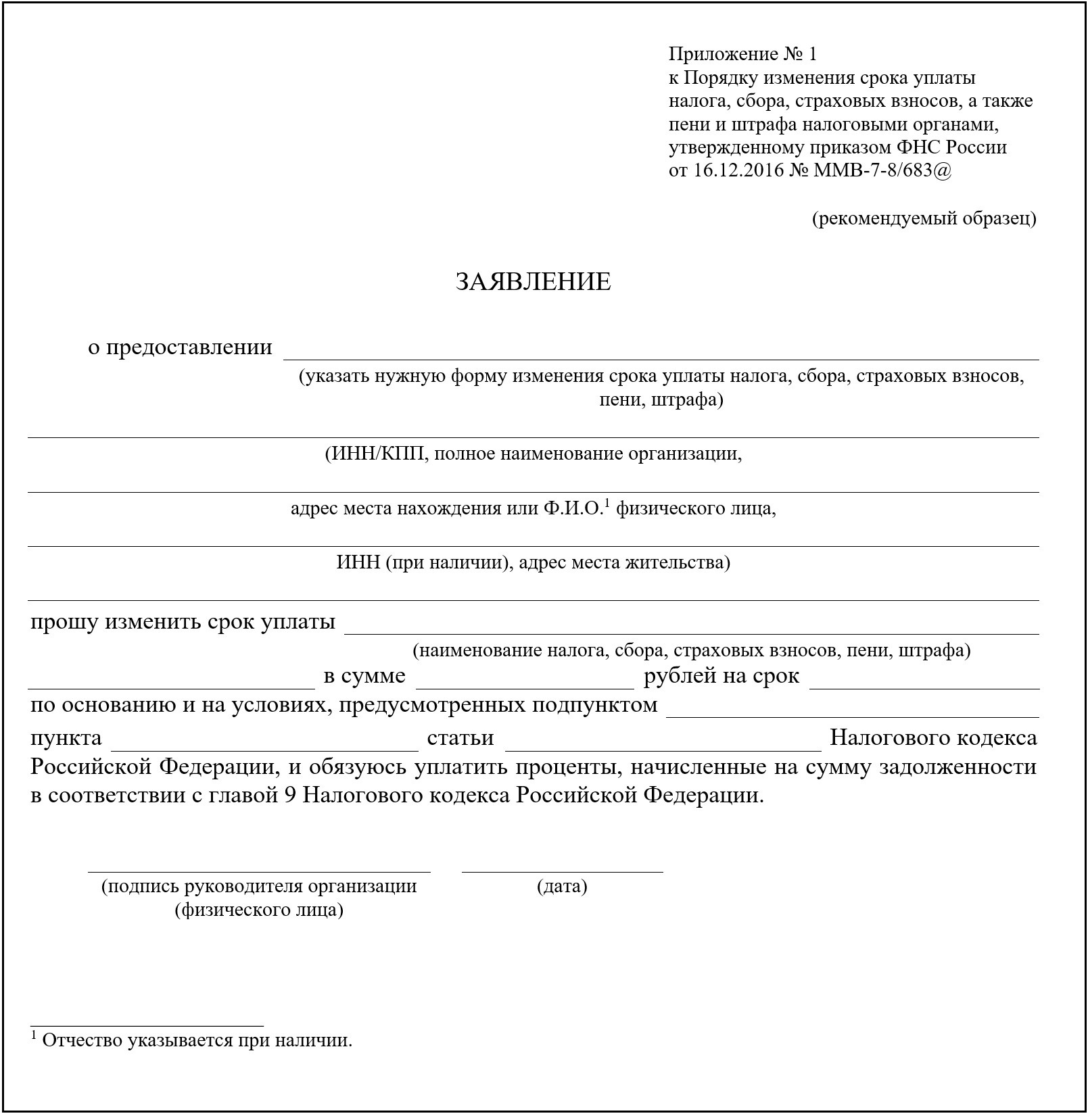

Для получения отсрочки (рассрочки) в налоговый орган нужно подать:

- Заявление.

Рекомендуемая форма заявления утверждена Приказом ФНС России от 16.12.2016 № ММВ-7-8/683@.

- Необходимые документы.

Перечень обязательных документов, которые нужно приложить к заявлению, приведен в п. 5 ст. 64 НК РФ:

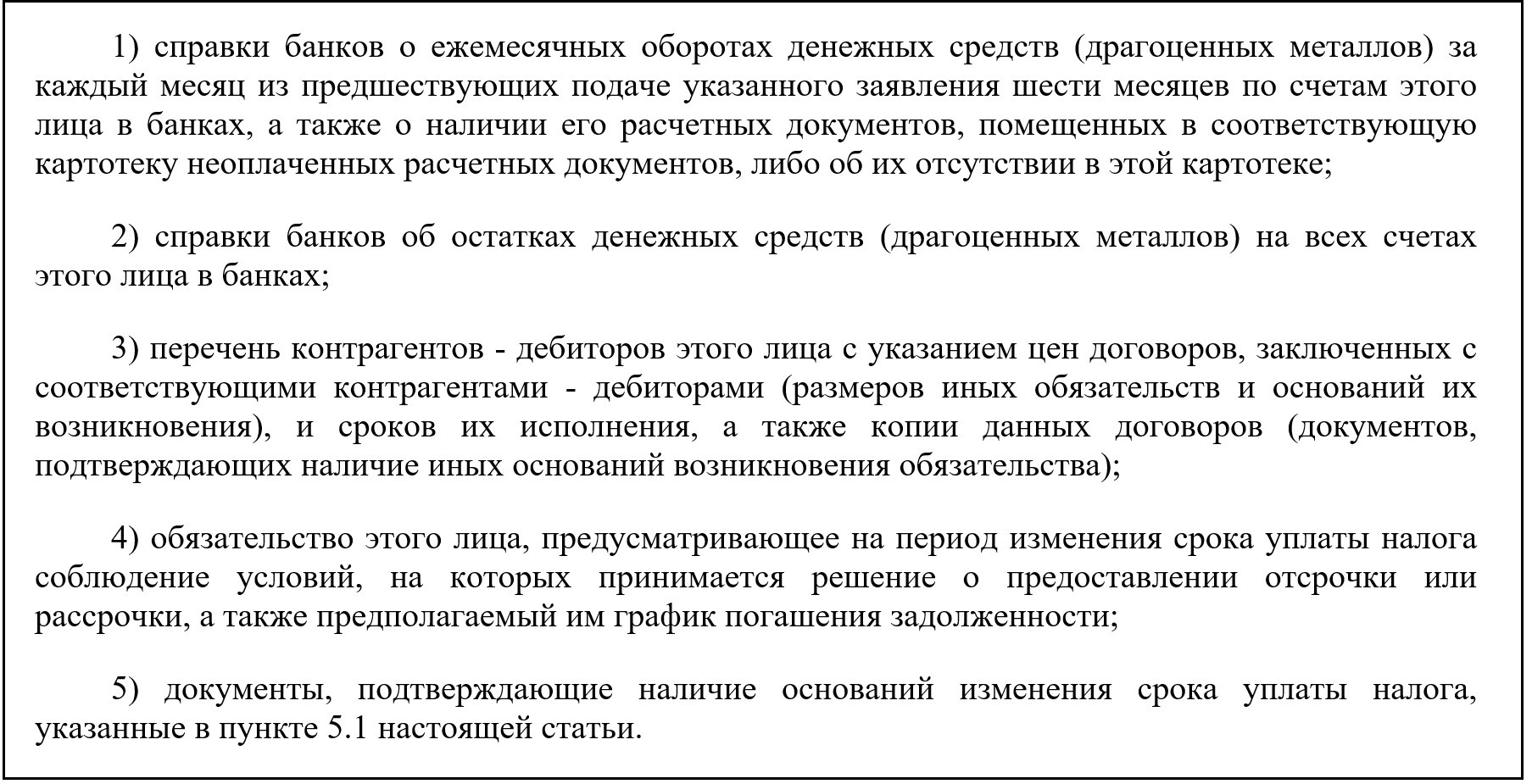

Помимо этих документов потребуется приложить бумаги, подтверждающие причину, невозможности погашения задолженности в срок. Перечень документов по каждому конкретному основанию предоставления рассрочки приведен в п. 5.1 ст. 64 НК РФ.

Кто сможет получить отсрочку в 2020 году

Получить отсрочку (рассрочку) сможет налогоплательщик, отвечающий определенным условиям. К ним, в частности, относится (п. 2 ст. 64 НК РФ):

- отсутствие финансовых возможностей для уплаты налога в установленный срок;

- наличие оснований полагать, долг будет погашен в течение срока, на который предоставляется отсрочка (рассрочка);

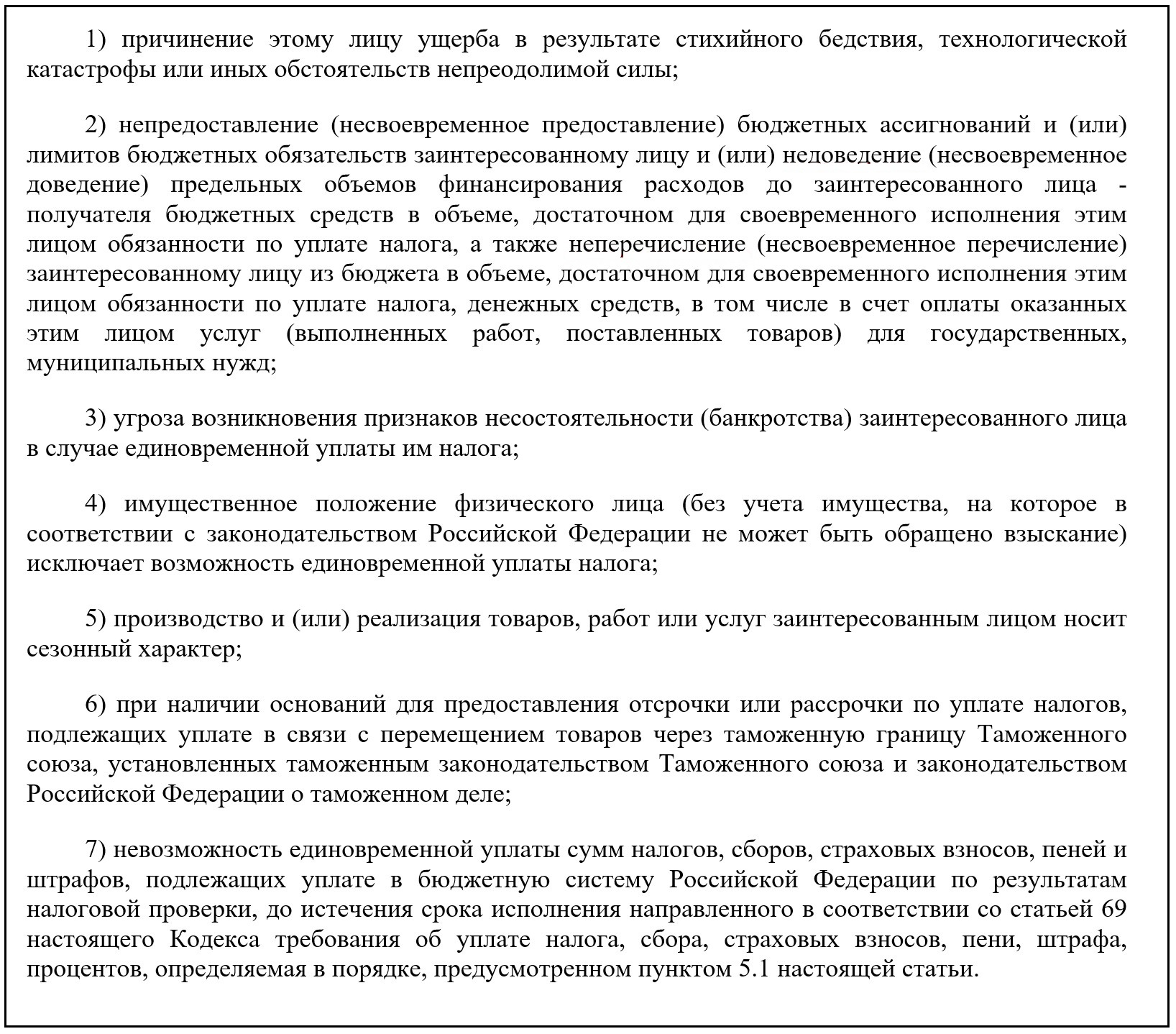

- наличие хотя бы одного из оснований, указанных в подп. 1-7 п. 2 ст. 64 НК РФ:

Подводим итоги

- С 01.04.2020 оснований для получения рассрочки по задолженности, образовавшейся в результате проведения налоговой проверки, станет больше. Ограничение в 70% долга в привязке к прошлогодней выручке убрали.

- Размер процентов, начисляемых на долг, увеличится вдвое, если рассрочка предоставляется для погашения задолженности, возникшей из-за налоговой проверки.

- Для получения рассрочки (отсрочки) в налоговый орган нужно сдать заявление и документы, перечисленные в п. 5-5.1 ст. 64 НК РФ.