НДС — налог, который плательщики рассчитывают раз в квартал. Однако оплата может осуществляться несколькими платежами. О том, почему уплата НДС возможна частями и как оформить платежный документ — в нашем материале.

Правила осуществления платежей по НДС

Документом, в котором производится расчет НДС, является декларация. Составляется она (если речь не идет о налоге, возникающем при импорте из государств-членов ЕАЭС) ежеквартально, охватывая данные за период, равный только что завершившемуся кварталу.

Поскольку НДС представляет собой налог, в отношении которого применяются вычеты, может возникнуть ситуация, когда сумма вычетов превысит налог по операциям, требующим начисления налога к уплате. Такая ситуация достаточно обычна для экспортеров. У прочих же плательщиков в результате произведенных в декларации расчетов налог, как правило, оказывается начисленным к уплате.

Поскольку НДС относится к числу перечислений, формирующих основную часть налоговых поступлений в бюджет (его сумма для налогоплательщика может представлять достаточно существенную величину), для этого налога установлен особый порядок платежей.

Его разрешено перечислять не единовременно, а разбивая начисленную сумму на 3 части, оплачиваемые помесячно в течение квартала, наступающего после того периода, в отношении которого сделаны начисления (п. 1 ст. 174 НК РФ).

Срок платежа в каждом из месяцев квартала оплаты истекает в один и тот же день — 25 числа. Но он может смещаться на более позднюю дату, если попадает на выходной (п. 7 ст. 6.1 НК РФ).

С учетом этих правил сроки уплаты НДС 2020 представлены в таблице:

|

Период |

Дата платежа |

| 4 квартал 2019 года | 27.01.2020 |

| 25.02.2020 | |

| 25.03.2020 | |

| 1 квартал 2020 года | 27.04.2020 |

| 25.05.2020 | |

| 25.06.2020 | |

| 2 квартал 2020 года | 27.07.2020 |

| 25.08.2020 | |

| 25.09.2020 | |

| 3 квартал 2020 года | 26.10.2020 |

| 25.11.2020 | |

| 25.12.2020 | |

| 4 квартал 2020 года | 25.01.2021 |

| 25.02.2021 | |

| 25.03.2021 |

Если же налогоплательщику удобно сделать единовременный платеж, он может совершить такое перечисление, но только в первом из месяцев квартала, отведенного для оплаты, с соблюдением установленного для оплаты срока.

Оформление платежного поручения на оплату НДС

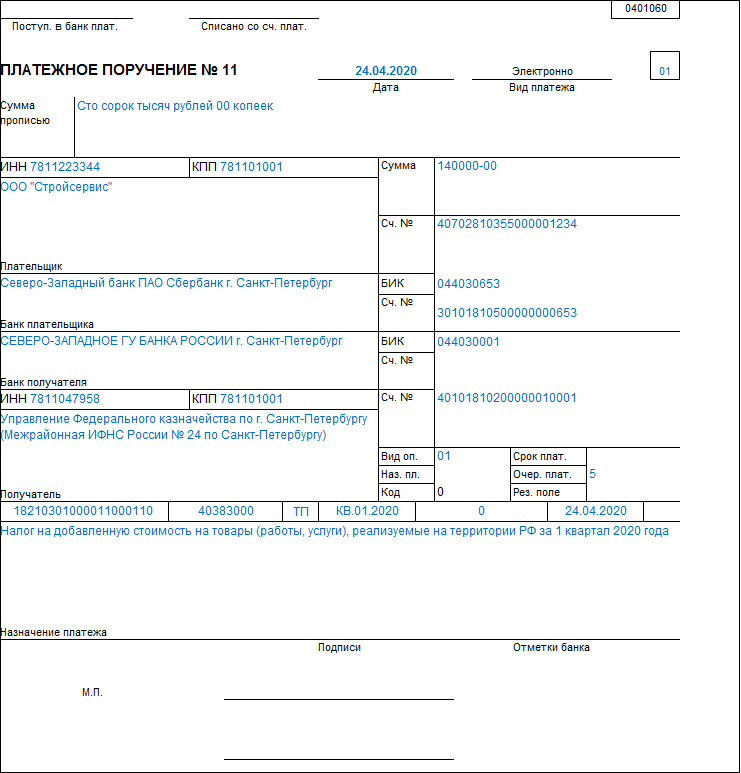

При создании платежного поручения на перечисление НДС необходимо руководствоваться требованиями двух документов:

- Положения Банка России от 19.06.2012 № 383-П — в нем приведен бланк, на котором формируется платежка, и даны описания тех реквизитов, без которых использование этого документа невозможно в принципе (суммы и назначения платежа, реквизитов плательщика и получателя).

- Приказа Минфина России от 12.11.2013 № 107н — здесь даются правила заполнения сведений, обязательных для внесения в платежный документ, формируемый по налоговому платежу. Без этих данных (для них в бланке платежки предназначены поля 101, 104-110) налог, поступивший в бюджет, не будет идентифицирован.

Получателем платежа по НДС будет та ИФНС, в которой плательщик налога поставлен на учет, а ее название и реквизиты будут характеризовать данные получателя в платежке.

В назначении платежа следует привести название перечисляемого налога и указать период, за который он оплачивается.

В особой графе отмечается шифр, характеризующий очередность платежа.

В полях, обязательных для заполнения при налоговом переводе, отразятся:

- Статус налогоплательщика (поле 101). Его шифр нужно выбрать из приводимых в приложении № 5 к Приказу № 107н. При оплате НДС им может оказаться код 01 (у плательщика-юрлица), 02 (у налогового агента), 09 (у плательщика-ИП).

- КБК (поле 104) — для НДС он будет соответствовать шифру 18210301000011000110.

- Код ОКТМО (поле 105), характеризующий привязку платежа к определенной территориальной единице.

- Шифр основания платежа (поле 106) — для оплачиваемого в срок квартального налога его указывают как «ТП».

- Код, отвечающий оплачиваемому налоговому периоду (поле 107). Например, для платежа за 1 квартал 2020 года он будет выглядеть как «КВ.01.2020».

- Дата направления НДС-декларации в налоговый орган (поле 109).

Для заполнения полей 108 и 110 платежного документа по текущему платежу будет использоваться цифра «0».

Подводим итоги

- НДС относится к числу налогов, начисляемых поквартально. Рассчитывается он по данным, охватывающим квартал, предшествующий моменту расчета. Результат расчета формируется в налоговой декларации.

- Оплачивать соответствующую квартальному начислению сумму налога можно не единовременно, а по частям, равным 1/3 начисленной суммы, помесячно в течение квартала, наступающего после квартала, за который сделан расчет. Предельной датой оплаты для каждого и таких месяцев становится 25 число. Но при совпадении с выходным она смещается на более поздний день.

- Платежное поручение на каждый из платежей по НДС оформляется по одним и тем же правилам. А правила эти соответствуют установленным для платежных документов на налоговые перечисления. Обязательного заполнения в таких документах требуют сведения, необходимые для идентификации налогового платежа.