Зачем поменяли правила заполнения

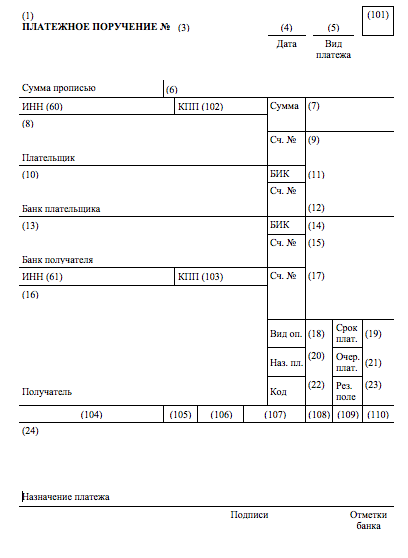

При уплате налогов, страховых взносов, госпошлины и других платежей организации, ИП, адвокаты, нотариусы, члены крестьянско-фермерских хозяйств и обычные физические лица заполнят бланки платежных поручений, форма которых приведена в приложении № 3 к Положению, утв. Банком России от 19.06.2012 № 383-П. Заполненные платежи передают в банк, который обязан исполнить поручение плательщика.

Правила заполнения платежных поручений утверждены приказом Минфина России от 12.11.2013 № 107н. В них сказано, что и куда списывать при формировании платежного поручения, а также какие коды применять. В Минфине России решили, что эти правила нуждаются в корректировке. И издали Приказ Минфина России от 05.04.2017 № 58н, которым внесли в них поправки. Поправки вступают в силу с 25 апреля 2017 года. Поясним, что именно изменилось и приведем примеры заполнения платежек по новым правилам.

Статус плательщика в поле 101: новый перечень

Поля 101 в платежных поручениях называется «Статус плательщика». В него вписывают статус организации или ИП, которые перечисляют средства в бюджет. «Статусы плательщика» – это двузначный код. Перечень таких кодов приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н. Вот пример нескольких распространенных кодов:

| Код плательщика в поле 101 | Когда указывать |

| 1 | Организация перечисляет налоги с собственной деятельности |

| 2 | Организации и предприниматели перечисляют налоги в качестве налогового агента, в том числе НДФЛ за сотрудников |

| 8 | Организации и предприниматели перечисляют в ФСС взносы на «травматизм» за сотрудников |

| 9 | Предприниматель перечисляет фиксированные платежи по взносам на обязательное пенсионное (медицинское) страхование за себя, а также перечисляют взносы за сотрудников |

Многие знают, что вокруг темы о заполнении поля 101 в 2017 год возникло много споров. Дело в том, что вначале 2017 года ФНС рекомендовала организациям и ИП при уплате страховых взносов за работников вписывать в поле 101 код 14. Однако банки отказывались проводить такие платежи и требовали указывать в поле 101 код 01 или 08.

Позднее в Письме ФНС России от 03.02.2017 № ЗН-4-1/1931 было сказано, что организации, которые платят взносы за своих работников, должны указывать в поле 101 платежки код 01. А ИП, вносящие взносы за сотрудников, – код 09. В результате изменения позиций сложилась странная ситуация. Казалось, что уже никто не знал, какой же именно код является правильным.

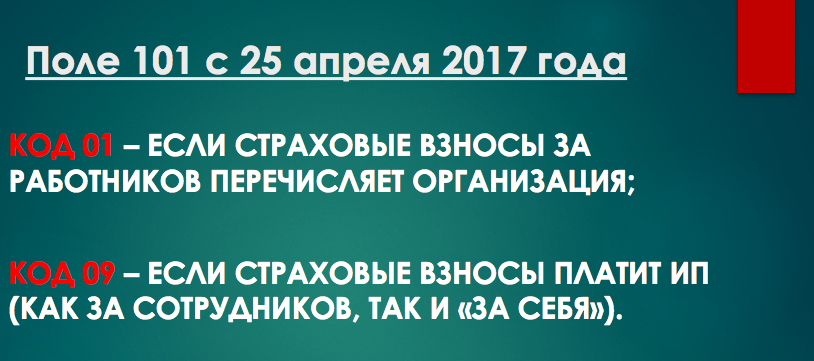

Однако с 25 апреля 2017 года перечень кодов статуса плательщика для поля 101 платежного поручения изменили. И прописали, что для уплаты страховых взносов в пользу ИФНС следует указывать код:

- 01 – если страховые взносы за работников перечисляет организация;

- 09 – если страховые взносы платит ИП (как за сотрудников, так и «за себя»).

Код 08 с 25 апреля 2017 года используйте при перечислении в бюджет неналоговых платежей, которые администрируют ИФНС.

Таким образом, с 25 апреля 2017 года закрыт спорный вопрос о том, какой код указывать в поле 101 при уплате налогов и страховых взносов. Больше разногласий на этот счет быть не должно.

Если организации и ИП перечисляют налоги в качестве налогового агента, в том числе НДФЛ за сотрудников, то в поле 101 «Статус плательщика» платежки нужно указывать код 02.

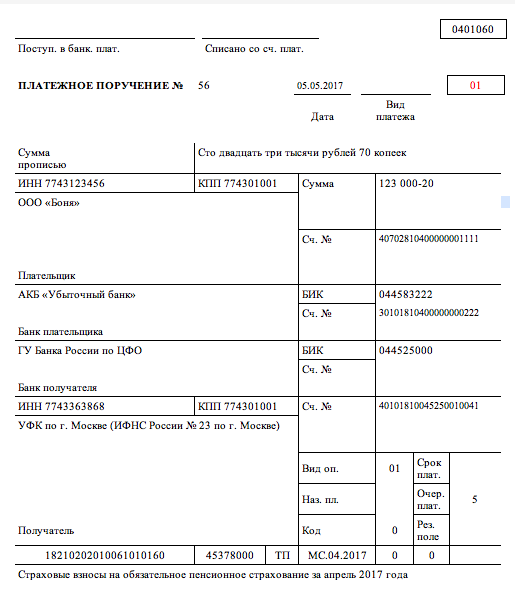

Приведем пример заполненной платежки на уплату страховых взносов с учетом новых правил заполнения. Компания платит пенсионные взносы за своих работников и указывает код 01 в поле 101. Коды 14 или 08 – больше банк не проведет.

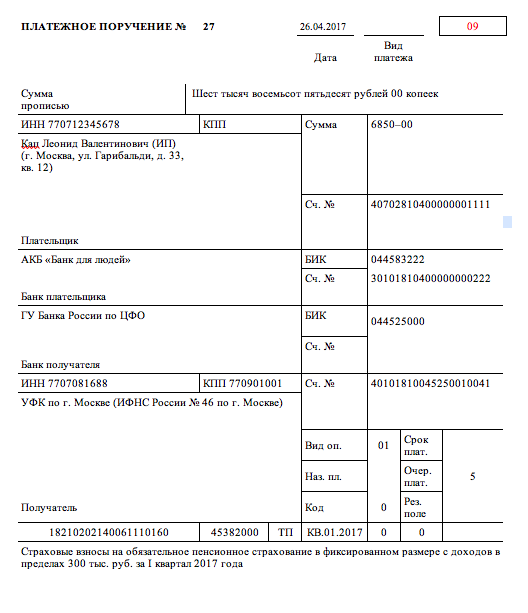

Если же ИП платит страховые взносы «за себя», то в поле 101 теперь официально нужно показывать код «09».

Если же ИП вносит страховые взносы за наемных работников, то также следует показывать код 09.

Уплата налогов и взносов третьими лицами

С 30 ноября 2016 года налоги за организацию официально может заплатить ее учредитель, директор или другая компания либо физическое лицо. С 1 января 2017 года перечислять за третьих лиц можно и страховые взносы. Однако до последнего времени правила заполнения платежных поручений не разъясняли, как нужно заполнять платежки при уплате налогов и взносов «за других».

С 25 апреля 2017 года в этой части навели порядок. С этой даты при уплате налогов и взносов за других нужно придерживаться следующих правил:

- в полях «ИНН плательщика» и «КПП плательщика» платежки нужно показывать реквизиты лица, за которое вносится платеж. Если деньги перечисляют за физическое лицо, у которого нет ИНН, то в соответствующем в поле ставят «0», а в поле «Код» – УИН;

- в поле «Плательщик» следует указать сведения о представителе, который фактически перечисляет деньги;

- в поле «Назначение платежа» отмечают ИНН и КПП (для физлиц только ИНН) лица, производящего платеж, а потом ставят знак «//» и указывают наименование плательщика налогов или взносов;

- в поле 101 «Статус плательщика» – показывают статус лица, за которое вносят платеж (01 – для организаций, 09 – для ИП и 13 – для физических лиц).