Директор, как и любой другой сотрудник, имеет право на премию по итогам работы. Рассмотрим особенности премирования руководителя в организации с единственным учредителем.

Особенности премирования директора

Назначение и выплата премии руководителю организации с единственным учредителем имеет следующие особенности:

- Решение о премировании принимает не сам директор, а учредитель организации.

Премию сотрудникам организации выплачивает работодатель в лице ее директора. Для руководителя работодателем выступает учредитель компании. Только он имеет право премировать генерального директора.

- Основанием выплаты премии является решение единственного участника.

Если участников в компании несколько — составляется протокол общего собрания учредителей.

- Самопремирование грозит директору привлечением к дисциплинарной ответственности или взысканием ущерба.

За выдачу премии самому себе учредитель может уволить директора или взыскать с него ущерб в виде неправомерно выплаченной премии, а также проценты за пользование денежными средствами.

- Единственный учредитель, исполняющий обязанности директора, может премировать сам себя.

Основанием назначения премии в этом случае выступает решение единственного учредителя.

- Учредитель компании может составить отдельное положение о премировании директора.

Официальной формы этого документа нет. Его можно составить в свободной форме, указав в нем порядок и сроки выплаты премии, основания для ее назначения и периодичность выдачи. Также условия о премировании можно включить в трудовой (коллективный) договор или иной локальный нормативный акт.

- Премирование директора — право, а не обязанность учредителя.

Закон не обязывает участника компании премировать ее директора. Поощрение можно вводить не на постоянной основе, а за определенные результаты деятельности. Для этого не нужно утверждать отдельного положения. Разовая премия может выплачиваться на основании решения единственного учредителя.

- Самопремирование грозит проблемами не только директору, но и учредителю компании.

Налоговики в ходе выездной проверки могут оспорить правомерность включения такой премии в состав расходов по налогу на прибыль.

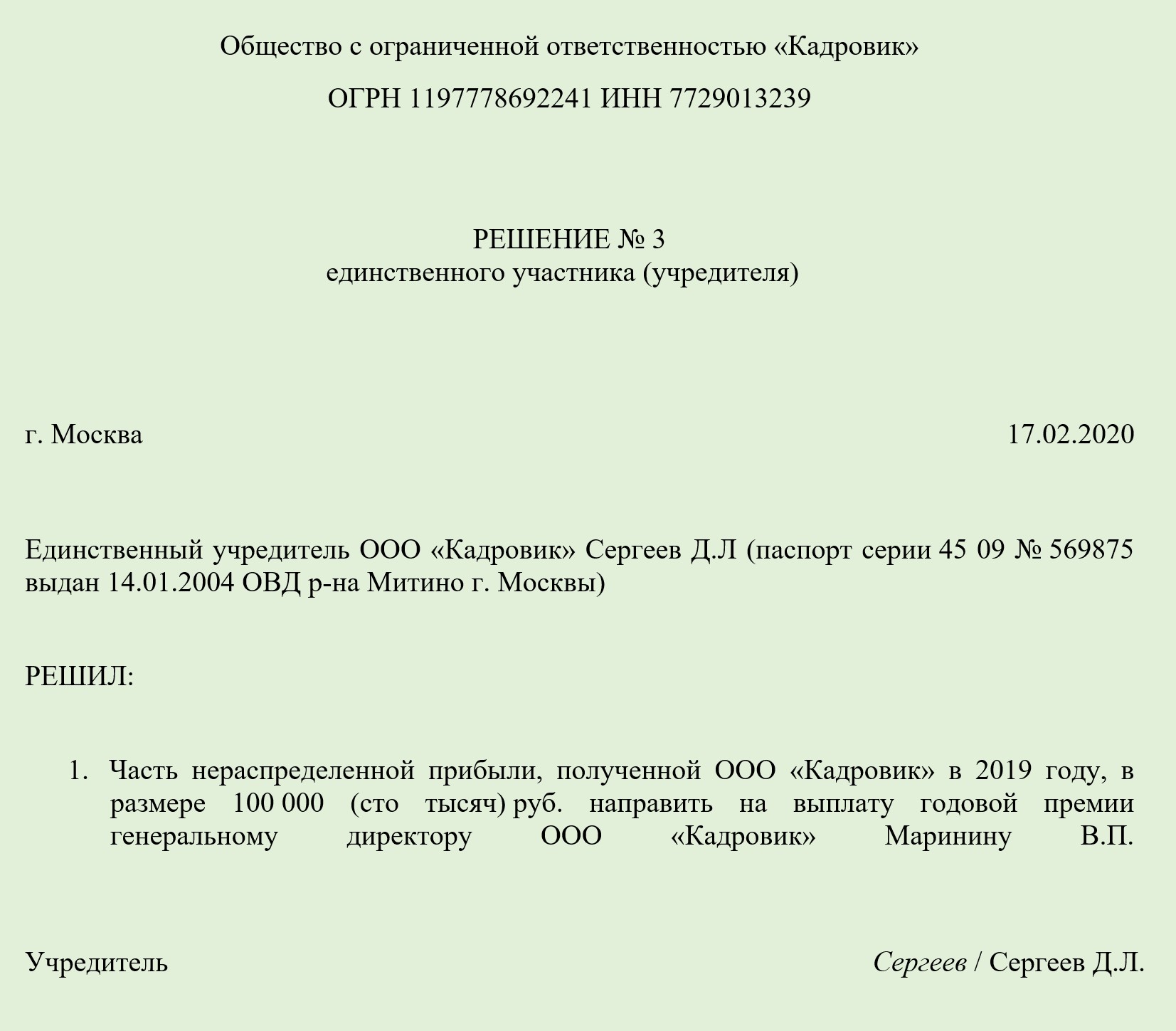

Решение единственного учредителя о премировании директора — образец

Требований к содержанию решения, как и к его форме, закон не предъявляет. Составить его можно в следующем виде:

Подводим итоги

- Выплата премии директору в организации с единственным учредителем осуществляется на основании соответствующего решения.

- Назначить премию самому себе может только директор, являющийся единственным учредителем организации. В остальных случаях самопремирование запрещено.

- Директора, назначившего премию самому себе, можно привлечь к дисциплинарной ответственности (вплоть до увольнения) и взыскать с него причиненный ущерб.