Если вы хотите поздравить своих контрагентов с наступающим праздником путем вручения подарков, необходимо издать организационно-распорядительный документ (приказ). О том, как он может быть оформлен, читайте в этой статье.

Особенности дарения подарков контрагентам

Поздравление контрагентов с теми или иными праздничными датами — вещь, достаточно распространенная в деловом обороте, поскольку позволяет ненавязчиво напомнить о себе в положительном ключе.

Дарение представляет собой безвозмездную передачу имущества и имеет ряд особенностей, важных для той информации, которая попадет в приказ, отражающий распоряжение о вручении подарков:

- Невозможность учета расходов на подарки в затратах в целях исчисления налога на прибыль (п. 16 ст. 270 НК РФ) — даритель всегда делает их за счет собственных средств, оставшихся после уплаты этого налога.

- Стоимость даримого ограничена, с одной стороны, запретом на передачу между коммерческими организациями подарков свыше 3 тыс. руб. (подп. 4 п. 1 ст. 575 ГК РФ), с другой стороны — величиной той суммы (4 тыс. руб.), превышение которой при дарении физлицу влечет за собой либо удержание НДФЛ (п. 28 ст. 217 НК РФ) либо необходимость известить ИФНС о невозможности его удержания (п. 5 ст. 226 НК РФ). Иначе говоря, в одном случае прямой запрет, а в другом нежелательные налоговые последствия не позволяют стоимость подарка делать выше, соответственно, 3 тыс. руб. и 4 тыс. руб.

- Дарение юрлицом на сумму сверх 3 тыс. руб. (оно оказывается возможным только в адрес физлица) влечет за собой оформление договора дарения в письменной форме (п. 2 ст. 574 ГК РФ). Это приводит к тому, что и предназначаемые контрагентам-физлицам подарки редко имеют стоимость выше 3 тыс. руб.

Поскольку процедура дарения относится к числу обычных бухгалтерских операций, она требует обязательного документального оформления. Причем документы, связанные с ней, создаются и до, и после совершения самой операции.

Дарению предшествуют:

- приказ на его осуществление;

- закупка и оприходование товаров, предназначенных для дарения, или выделение для этой цели части продукции собственного производства.

Факт совершения дарения фиксируется составлением акта об использовании выделенного для этой цели имущества. На основании этого акта подарки будут списаны со счетов бухучета.

Форма и содержание приказа на вручение подарков контрагентам

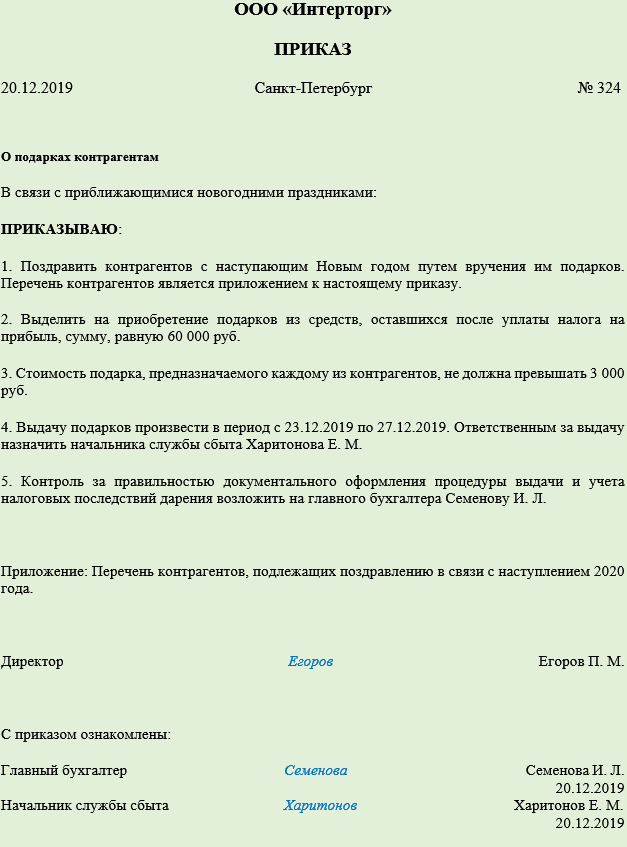

Приказ о вручении подарков контрагентам инициирует процедуру дарения. Поэтому в нем необходимо отразить все ключевые моменты, влияющие на налоговые последствия этой процедуры и особенности ее документального оформления.

В приказе следует указать:

- повод, в связи с которым будет осуществлено дарение;

- источник и объем денежных средств, выделяемых для этого;

- перечень контрагентов-получателей подарков;

- стоимость подарка, предназначаемого каждому из контрагентов;

- период, отведенный для выдачи подарков;

- лица, ответственные за фактическое проведение операции и отражение ее в бухучете.

Законодательно утвержденной формы для такого приказа не существует. Поэтому его содержательная часть допускает произвольность оформления, а иные (обязательные) атрибуты отражаются в соответствии с установленными у дарителя правилами оформления организационно-распорядительных документов.

Образец приказа о вручении подарков контрагентам может выглядеть следующим образом:

Подводим итоги

- Процедуру дарения подарков контрагентам отличает ряд особенностей (в том числе влекущих за собой налоговые последствия), которые необходимо учесть при составлении приказа, инициирующего эту процедуру.

- В приказ о подарках контрагентам должна войти вся необходимая информация об особенностях процедуры дарения. К оформлению приказа нет законодательно установленных требований.