Счет 71 предназначен для отражения расчетов работодателя с подотчетными лицами в самых различных вариантах: в рублях, валюте, безналичными, наличными. Рассмотрим особенности применения счета 71.

Назначение счета 71

Счет 71 предназначен для учета расчетов организации-работодателя с подотчетными лицами — с работниками по трудовым договорам или физлицами-подрядчиками по ГПХ, которым выданы денежные средства на расходование в интересах работодателя:

- в рамках командировки;

- для покупки товаров, материалов, основных средств в организацию;

- для совершения иных расходов в интересах организации;

- для расчетов с контрагентами (если нет возможности использовать в этих целях обычный расчетный счет).

Выдача денег под отчет порой решает и еще одну задачу — это «экстренный» способ избежать превышения лимита кассы: если лимит приближается или фактически превышен к концу дня — то излишек в конце смены можно выдать ответственному работнику на минимальный срок.

Работнику, взявшему деньги под отчет, необходимо по ним отчитаться. Для этого он составляет авансовый отчет и прилагает к нему первичные документы, подтверждающие расходы.

На основании авансового отчета и прилагающихся к нему документов бухгалтер определяет, кто, кому и сколько должен: работник работодателю (если авансовый отчет составлен на сумму меньшую, чем выдана) или работодатель работнику (если работник потратил больше, чем выдано).

Далее бухгалтер устанавливает факт возможности обоснованного списания подотчетных сумм, израсходованных работником, на те или иные виды расходов организации.

Характеристика счета 71 «Расчеты с подотчетными лицами»

Согласно Плану счетов, утв. Приказом Минфина РФ от 31.10.2000 № 94-н, счет 71 активно-пассивный. Аналитический учет на данном счете ведут по каждому подотчетнику и по каждой сумме, выданной под отчет.

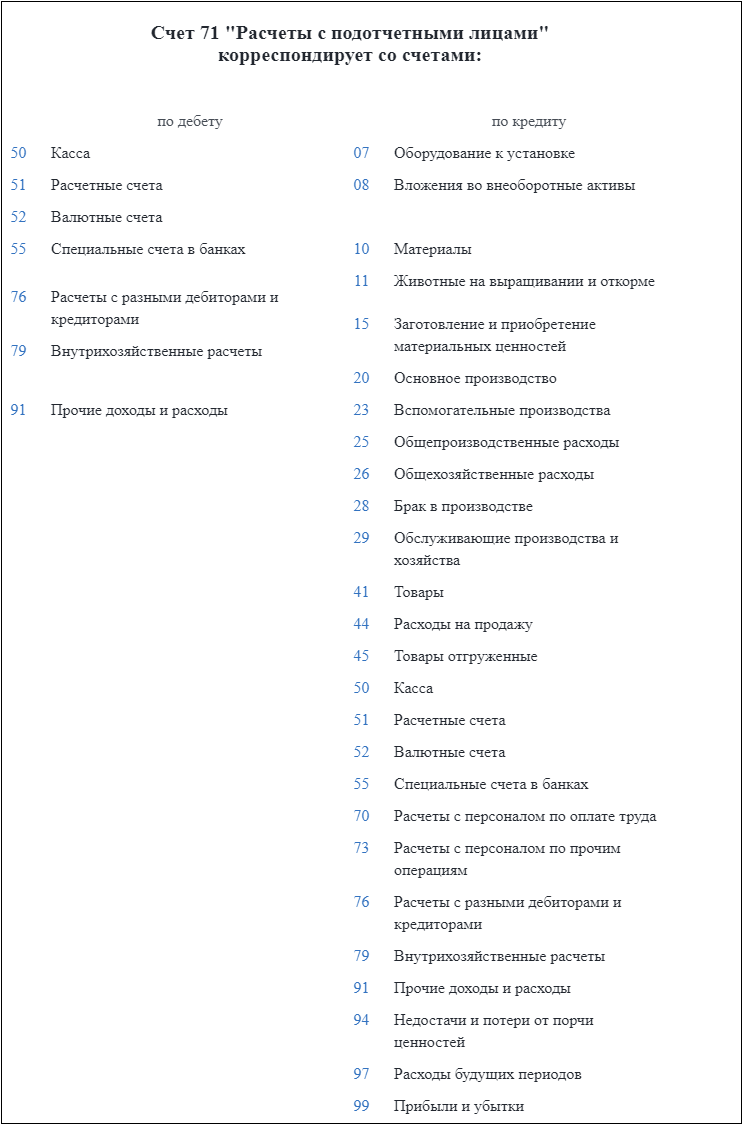

Типовые проводки по счету 71 в таблице

Применяемые со счетом 71 корреспонденции закреплены в вышеупомянутом Плане счетов, утв. Приказом Минфина № 94-н. Перечислим наиболее распространенные проводки:

|

Дебет |

Кредит |

Содержание операции |

| 71 «Расчеты с подотчетными лицами» | 50 «Касса» | Работнику выданы денежные средства из кассы (в рублях, в валюте) |

| 71 «Расчеты с подотчетными лицами» | 51 «Расчетные счета»

55 «Специальные счета в банках» |

Работнику перечислены безналичные подотчетные средства |

| 71 «Расчеты с подотчетными лицами» | 50.3 «Касса» (денежные документы) | Работнику выдан билет на поезд, самолет (или иной денежный документ) |

| 07 «Оборудование к установке»

08 «Вложения во внеоборотные активы» 10 «Материалы» 11 «Животные на выращивании и откорме» 15 «Заготовление и приобретение матценностей» 41 «Товары» |

71 «Расчеты с подотчетными лицами» | Признаны расходы по авансовому отчету на приобретение внеоборотных активов, ТМЦ |

| 20 «Основное производство»

23 «Вспомогательные производства» 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы» 44 «Расходы на продажу» |

71 «Расчеты с подотчетными лицами» | Признаны расходы по авансовому отчету производственного характера |

| 91 «Прочие доходы и расходы» | 71 «Расчеты с подотчетными лицами» | Признаны по авансовому отчету не связанные с производством расходы |

| 60 «Расчеты с поставщиками и подрядчиками» | 71 «Расчеты с подотчетными лицами» | Работник оплатил поставщику подотчетными деньгами за ранее поставленные товары (либо в качестве аванса в счет будущей поставки) |

| 50 «Касса» | 71 «Расчеты с подотчетными лицами» | Работник вернул остаток подотчетных сумм в кассу организации |

| 51 «Расчетные счета» | 71 «Расчеты с подотчетными лицами» | Работник вернул остаток подотчета безналичным способом |

| 71 «Расчеты с подотчетными лицами» | 50 «Касса»

51 «Расчетные счета» |

Компенсирован перерасход работнику (наличными, на банковский счет) |

| 94 «Недостачи и потери от порчи ценностей» | 71 «Расчеты с подотчетными лицами» | Работник не вернул работодателю в срок разницу между подотчетной суммой и подтвержденными расходами |

| 71 «Расчеты с подотчетными лицами» | 91 «Прочие доходы и расходы» | Долг организации перед работником включен в прочие доходы по истечении срока исковой давности на его взыскание |

Обратите внимание: в нашей таблице предусмотрена корреспонденция Дт 60 Кт 71, которой нет в общем Плане счетов. Однако ничего не мешает нам закрепить применение такой проводки в рабочем плане счетов, поскольку общий план счетов носит только рекомендательный характер.

Вам также будут полезны статьи:

Подводим итоги

- Расчеты с подотчетными лицами ведутся на счете 71 в корреспонденции со многими другими счетами учета.

- Аналитику на счете 71 ведут по каждому подотчетному лицу, а также по каждой выданной в подотчет сумме.