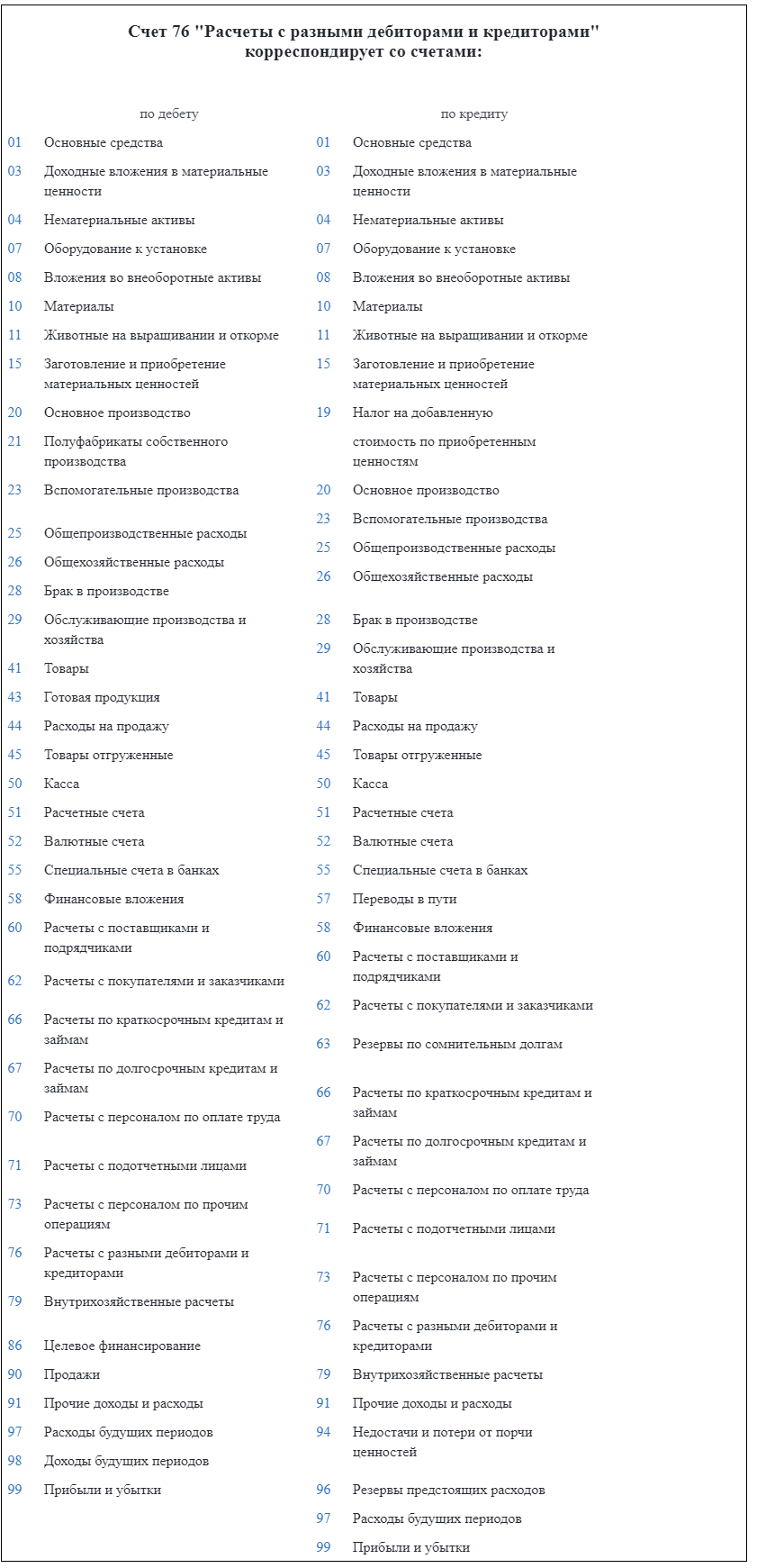

76 счет бухгалтерского учета — один из самых универсальных. И в то же время у него есть ограничения: он предназначен для отражения хозопераций с контрагентами, взаимоотношения с которыми носят нерегулярный характер, а также тех расчетных операций, которые нельзя причислить к основной деятельности предприятия.

Для чего нужен счет 76

Почти у каждой организации есть дебиторы — те, кто ей должен, и кредиторы — те, кому должна она. В бухгалтерском учете дебиторские и кредиторские долги классифицируются на 2 основные категории:

- долги, образовавшиеся в рамках основной деятельности хозяйствующего субъекта;

- долги по прочим операциям.

К долгам в рамках основной деятельности относятся, прежде всего, задолженности по поставкам и продажам товаров или услуг. Их учет ведется на специализированных счетах 60 и 62.

Дебиторская задолженность

К «основным» долгам по прочим операциям в части дебиторки относят:

- авансы, выданные под отчет работникам (их учет осуществляется по счету 71);

- долги работников, возникшие в рамках внетрудовых правоотношений — например, связанные с выдачей им займов организацией (учет — по счету 73);

- долги учредителей по вкладам в уставный капитал (счет 75).

А вот счет 76 в части дебиторки используется для учета «не основных» операций:

- претензий по договорам;

- прочих операций, которые не удалось отнести к каким-либо из тех, что учитываются по счетам 60-75.

Кредиторская задолженность

В части кредиторской задолженности «основными» долгами считаются:

- по платежам в бюджет — например, по налогам (счет 68);

- по платежам в государственные фонды по пенсионным, социальным, медицинским взносам (счет 69);

- по дивидендам (счет 75).

В свою очередь, счет 76 применительно к кредиторским долгам используется для учета:

- долгов перед страховыми организациями;

- обязательств в рамках операций некоммерческого характера (отражающие деятельность некоммерческих организаций);

- иных обязательств, которые не удалось классифицировать с использованием счетов 60-75.

Субсчета к счету 76

По умолчанию (в соответствии с Планом счетов, утв. Приказом Минфина РФ от 31.10.2000 № 94-н) предусматривается открытие к счету 76 следующих субсчетов:

- 76.1 — для учета расчетов по страхованию;

- 76.2 — для расчетов по претензиям;

- 76.3 — для расчетов по причитающимся дивидендам;

- 76.4 — для расчетов по депонированным суммам.

В свою очередь, на счете 76 могут в неограниченном количестве открываться различные дополнительные субсчета — в зависимости от содержания экономической деятельности и потребности организации.

Дебетовые обороты по счету 76 показывают:

- начисление дебиторки;

- погашение кредиторской задолженности.

Кредитовые обороты счета 76 отражают:

- начисление кредиторской задолженности;

- погашение дебиторки.

Применение счета 76

Бухгалтерский счет 76 используется для учета хозяйственных операций следующими субъектами:

- предприятиями, у которых есть дочерние и зависимые общества;

- некоммерческими организациями — например, ТСЖ;

- товариществами;

- участниками договоров комиссии;

- участниками договоров лизинга;

- плательщиками различных пошлин и сборов;

- застройщиками по программам долевого строительства.

Счет 76 также используется для отражения операций, связанных с уплатой НДС (как обычными его плательщиками, так и налоговыми агентами).

Все указанные выше категории хозяйствующих субъектов могут использовать как предусмотренные Планом основные субсчета по счету 76, так и дополнительные — подбираемые с учетом специфики хозяйственной деятельности.

Счет 76 в бухгалтерском балансе

На основании записей по счету 76 вносится информация в бухгалтерский баланс. При этом 76 счет в балансе может быть показан и в активной части баланса, и в пассивной. Для этого анализируют его развернутое сальдо.

Каждое сальдо по-своему используется для заполнения бухгалтерского баланса: дебетовое — для его активной части (строка 1230), кредитовое — для пассивной (строка 1520). При этом дебетовое сальдо в части сумм НДС, исчисленных с авансов и отраженных на счете 76, влияет на показатель по строке 1260 баланса.

Типовые бухгалтерские проводки по счету 76

В таблице ниже представлены наиболее применяемые бухгалтерские записи с участием счета 76.

|

Дебет счета |

Кредит счета |

Хозяйственная операция |

|

По кредиту счета 76 |

||

| 20 «Основное производство»

23 «Вспомогательные производства» 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы» 44 «Расходы на продажу» |

76 | Отражение расходов по страхованию имущества |

| 70 «Расчеты с персоналом по оплате труда» | 76 | Отражение депонированной зарплаты |

| 91 «Прочие доходы и расходы» | 76 | Списание потерь от страховых случаев, не компенсируемых страховым возмещением |

| 91 «Прочие доходы и расходы» | 76 | Отражение неустойки к уплате покупателем за несоблюдение договорных условий |

|

По дебету счета 76 |

||

| 76 | 10 «Материалы» | Списание потерь материалов в связи со страховым случаем |

| 76 | 28 «Брак в производстве» | Признание поставщиком штрафа за производственный брак |

| 76 | 50 «Касса» | Выдача из кассы депонированной заработной платы |

| 76 | 51 «Расчетные счета» | Отражение претензии к банку по ошибочному списанию средств со счета |

| 76 | 60 «Расчеты с поставщиками и подрядчиками» | Отражение претензии, предъявленной поставщику |

| 76 | 90 «Продажи»

91 «Прочие доходы и расходы» |

Начисление дохода от участия в деятельности иных организаций |

| 76 | 91 «Прочие доходы и расходы» | Присуждение судом штрафа от поставщика за несоблюдение договорных условий |

Больше проводок смотрите в статье «Проводки по бухгалтерскому счету 76 (нюансы)».

Подводим итоги

- Счет 76 бухгалтерского учета используется для отражения нерегулярных расчетов с дебиторами и кредиторами, а также тех операций по расчетам, которые нельзя отнести к основной деятельности предприятия.

- Счет 76 активно-пассивный, может иметь как дебетовое, так и кредитовое сальдо.

- В проводках со счетом 76 применяют производственные счета, счета расчетов с персоналом, счета движения денежных средств и другие.